研发不足,知名上市公司客户用新能源车抵债

文:诗与星空

ID:SingingUnderStars

最近火了一个词,叫“设备更新”。

改开以来,中国进行了三次大规模的设备更新。

第一次是改开初期,大规模引进西方发达国家的设备,开始有了真正的工业化基础;

第二次是加入世贸组织前后,为了融入全球市场,同时进行了企业改制,设备进行了升级换新(这个阶段诞生了一大批上市公司,海尔、格力、美的都成长于这个时代);

第三次是2016年开始,以5G设备更新和国电开启国家泛在智能电网建设为标志,央企国企带头更新国产高精尖设备(这个阶段诞生了一大批科创板上市公司,衍生了工业物联网、5G云计算)。

对于大部分企业尤其是民企来讲,成本是第一位的。如何让企业心甘情愿的更换设备呢?

其实答案都写在设备更新的实施方案和实施细则里了,主要是靠税收减免和金融支持。

新设备效率更高还节能环保,谁不想换新啊,只是没钱。

如果能够税收减免和低息贷款节约的成本能够覆盖掉更换设备的成本,企业会非常乐意。

据发改委,首批近500亿元超长期特别国债资金加力支持大规模设备更新的项目清单已下达,新一批项目正在加快申报审核;在金融政策支持上,超500亿元设备更新再贷款合同已签订,其中工商业节能更新改造金额超150亿元。

很多行业借此机会鸟枪换炮,直接把传统机床换成了激光设备。

01

逸飞激光一飞冲天

二十年前,激光焊接还是只有大众才拥有的天顶星科技。现如今,激光焊接已经成了国产汽车的标配。

进入新能源车时代,甚至连电池包都是激光焊接的。

随着设备更新的快速推进,激光设备将成为大赢家。

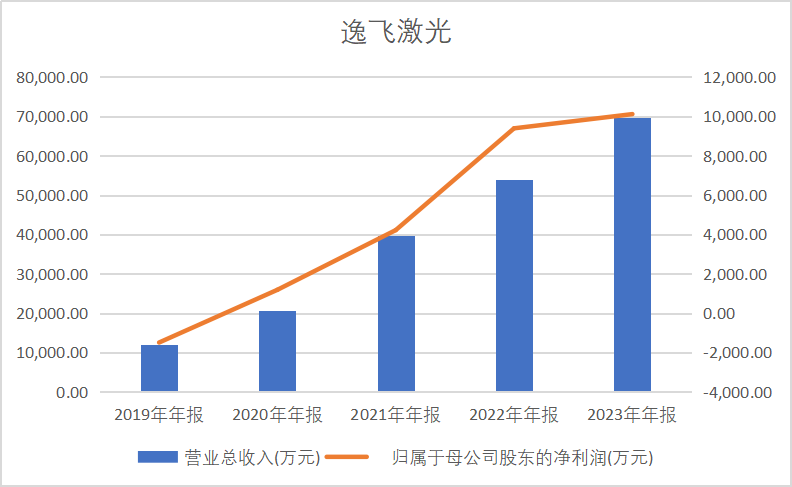

2023年,逸飞激光在A股上市。公司2019年以来,营收和净利润爆发式增长。

数据来源:同花顺iFind,制图:诗与星空

2023年净利润增幅放缓的原因是公司加大了研发投入,然而尽管如此,公司研发费用占营收比例也不过在10%左右,属于比例较低的范畴。

或许正是基于此,公司作为一家高科技公司,并没有申报科创板。

刚刚发布的半年报显示,公司2024年上半年的营业收入为3.49亿元,同比增长11.25%;归属于上市公司股东的净利润为4038万元,同比增长11.93%。

除了业绩靓丽以外,公司2024年上半年花了3000万收购了无锡新聚力51%的股权。

新聚力的核心业务涉及新能源电池、半导体、消费电子、医疗健康等领域,提供包括智慧物流系统与悬挂输送系统(OHT)、堆料机(Stocker)、多层货架等物流设备及相应配套软件系统等整厂物流解决方案。

公司通过这次收购,不仅加强了在智能制造领域的核心竞争力,同时也积极拓展到新的行业和业务领域。实现了智慧物流、智能装备与生产管理系统的高效协同,这有助于降低生产成本,并推动公司产品向高端化、智能化和绿色化方向发展。利用智慧物流技术的通用性,加快了公司在其他行业领域的开发和市场布局,为公司带来了更多的商业机会和增长潜力。

02

大客户疑云

据公司招股书,2019年-2022年,前五大客户(同一控制下企业合并计算)销售收入占同期营业收入的比例分别为86.07%、69.96%和57.67%,公司客户集中度较高。

然而,和常规理解的不同,公司的前五大客户却不太固定。

国轩高科为公司2020年和2022年第一大客户,2021年未进入公司前五大客户;宁德时代为公司2020年第四大客户和2021年第一大客户,2022年未进入公司前五大客户;鹏辉能源为公司2020年第三大客户、2021年第二大客户和2022年第五大客户;亿纬锂能为公司2021年第五大客户,2022年未进入公司前五大客户。

对此,公司解释为:相比一般的原材料采购,固定资产采购具有低频次、大金额、非连续的特性,由此导致前五大客户存在变动,发行人对前五大客户不同年度的销售金额也存在波动。

星空君认为,这个解释勉强说得过去。

但和其中大客户之一--国轩高科的故事就比较离谱了。

2020年10月,国轩高科与公司办理完成8条圆柱电芯装配线的交付验收程序,设备合同价款13,100.00万元,剩余5,700.00万元合同款项尚未支付。

公司为及时收回上述设备验收款,同时因国轩集团全资子公司合肥奥莱持有一批北汽新能源汽车待售,故公司与国轩高科协商达成以下协议:

国轩高科在2021年4月前分批支付该合同验收款,同时,公司需从合肥奥莱处,以5.98万元每辆价格,购置400台北汽EC3轿车,合计购车款2,392.00万元。

公司已经处置完成上述400辆轿车中391辆,其余9辆自用。由于该事项与收入确认事项相继发生,公司基于谨慎性原则,将该批车辆协议约定价款与公允价值差额736.28万元确认可变对价,冲减了该合同的销售收入。

新能源车卖5.98万的价格倒是蛮吸引人的,于是星空君特意去找了这款车的照片,一言难尽。

由于该案例出现在了公司招股书的回复函里,国轩高科资金链紧张的状况也“暴露”了。

03

经营风险

大客户问题依然是公司的第一大经营风险。

公司过于依赖大客户,且新能源产业链正处于高速发展和极度内卷的过程中,很有可能出现暴雷现象,这就会连带公司回款出现问题。

基于此,星空君认为公司存在三大风险因素:

一是坏账风险。公司应收票据及应收账款余额较大,若经济形势恶化或客户发生重大经营困难,可能面临坏账损失的风险。

二是毛利率下降。下游锂电制造行业面临降本压力,若公司不能及时推出高附加值产品,可能面临毛利率下滑的风险。

三是存货跌价损失风险。公司存货账面价值占总资产的比例较高,若客户需求变化或经营情况发生重大不利变化,可能产生存货跌价和损失的风险。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。