男人的衣柜:货币资金疑云

文:诗与星空

ID:SingingUnderStars

在大多数上市公司寻求多元化转型突破的时候,也有一少部分想明白的企业开始“瘦身”。砍掉不怎么赚钱的业务,把主要精力放在核心业务上。

这是一种明智的选择,毕竟上市公司的钱也不是大风刮来的。尤其是在资本市场开始走防守风格的时候,盲目的扩张反而不是好事。

近十年来,上市公司的投资狂潮在2015年前后。资本市场的喧嚣,让很多上市公司决策层误将资本大势当做自己的能力,开启了买买买的步伐,也给A股堆积了大量的商誉地雷;2019年以来,上市公司的总体风格是稳主业剥离副业。

尤其是共同富裕概念提出后,腾讯、阿里等巨头放缓了并购的脚步,甚至将一些曾经收购的股权以各种形式出手。其中,最华丽的操作莫过于2021年底,腾讯把京东的股权以股息的形式分给所有股民。

很快,2022年初,腾讯又退出了海澜之家十大股东之列。

共同富裕的本质是什么?是机会均等。

小马哥对于中国的数字经济有着很深刻的理解,出版了几本站在顶层设计的角度分析数字经济的书。

马化腾写的这几本书比较专业,相对枯燥,但可以从中解读出腾讯发展的脉络,和马云的鸡汤系列完全不在一个维度上。

也推荐给想研究数字经济领域的朋友们。

01

海澜之家开始瘦身

和做过服装品牌的朋友聊起来,失去的三年中,女孩子们发现不用化妆和买高档服装,日子一样过。

当消费者(尤其是女性)对未来预期充满不确定性的时候,美妆品牌和服装品牌就会受到严重的冲击。

2019年,海澜之家剥离了女装品牌爱居兔;2023年又处置了童装品牌男生女生的股权。

与此同时,公司关店节奏加快。2022年年报中,海澜之家门店数量为8219家;2023年年报变成了6877家门店,净减少1342家。其中2023年新开895家,关闭2237家。

据年报显示,闭店主要发生在其他品牌,直营和加盟等闭店数量合计为1813家。公司称,其他品牌门店变动数主要为处置男生女生公司股权导致的门店数量减少。

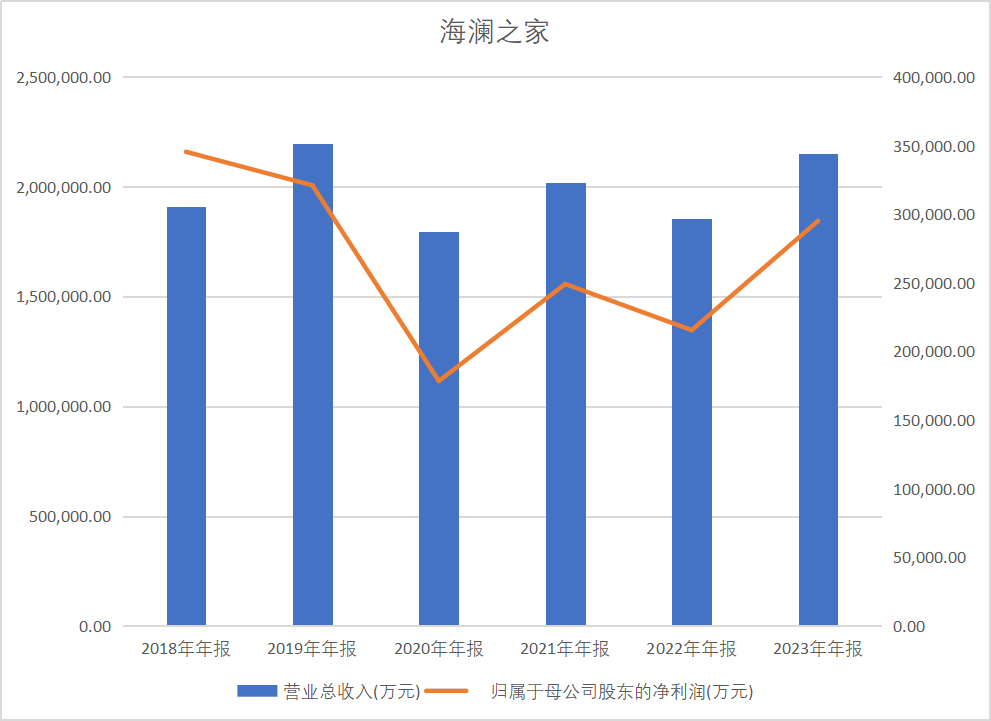

数据来源:同花顺iFind,制图:诗与星空

从近年的财报情况看,公司的营收和净利润波澜不惊。

因为众所周知的原因,公司2023年的业绩有了明显复苏,然而距离2019年还有一点差距。

零售行业近两年的财务数据几乎没有可比性,通常要和2019年进行对比,但即便是对比,也很难推断出公司近年来的发展情况。因为大多数上市公司4、5年的时间里,发生了大量的子公司股权变更,从而出现并表口径的差异。

2023年,公司营业收入为215.28亿元,同比增长15.98%;归母净利润29.52亿元,同比增长36.96%。2024年一季度,公司营业收入和归母净利润分别增长8.72%和10.41%。

既然业绩不好对比,那如何分析呢?

上交所给我们提供了一份模板。

02

上交所的问询函

针对公司2023年年报,上交所发了一份问询函,问了六个问题。和深交所不同的是,上交所的问询函要少得多,只有重大怀疑因素才会发函。

作为投资者,应该明白是什么意思。原问询函的内容非常的专业和繁琐,星空君用kimi做了简单总结,AI对语义的理解非常棒。

1、货币资金及有息负债问题:上海证券交易所要求海澜之家解释货币资金余额下降、利息收入下降幅度大于货币资金下降幅度、有息负债余额等问题。

2、投资活动现金流问题:监管机构对公司近三年投资活动现金流出的具体情况、投资收益与收到的现金不匹配等问题提出疑问。

3、以公允价值计量的金融资产问题:监管机构询问公司持有的金融资产情况,包括私募基金和资管产品的具体投向、收益损失情况等。

4、存货跌价准备计提问题:监管机构对公司存货跌价准备的计提政策、存货的具体构成、存放地点、存放状态、库龄结构等提出问题。

5、往来款项问题:监管机构询问公司应收账款、预付款项和其他应收款的情况,包括前五名客户的详细信息、坏账准备的计提合理性等。

6、商誉减值计提问题:监管机构对公司商誉减值测试的过程、预测期、增长率、毛利率等关键参数提出疑问。

第一个问题是重点,公司的会计事务所在回函中列出了所有银行存款的明细,大概率不会造假。主要理由是公司的定期存款按照活期存款计算利息,这是因为公司和银行做了约定,经常会用到定期存款,那就自动转换成活期存款。这就导致了账面存款额和利息额不匹配的情况。

星空君认为,本质上还是公司资金链比较紧张,用钱比较急,一时间很难预判资金用途。

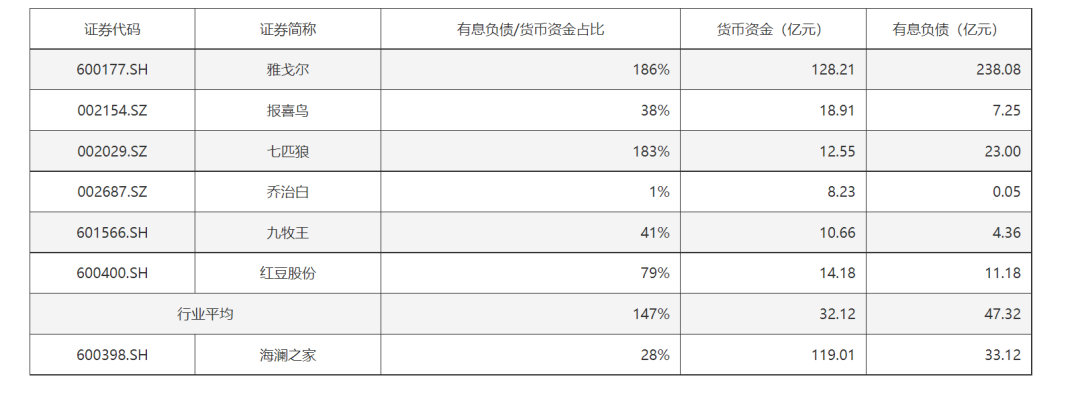

关于有息负债余额问题,是上交所在内涵存贷双高。这是一个比较吓人的质疑,海澜之家赶紧列了一个清单,意思是在同行里算好的。

之所以抛出这个问题,星空君感觉是上交所试图在做投资者教育(虽然大部分投资者只负责骂):大家一定要关注存贷双高这个指标。

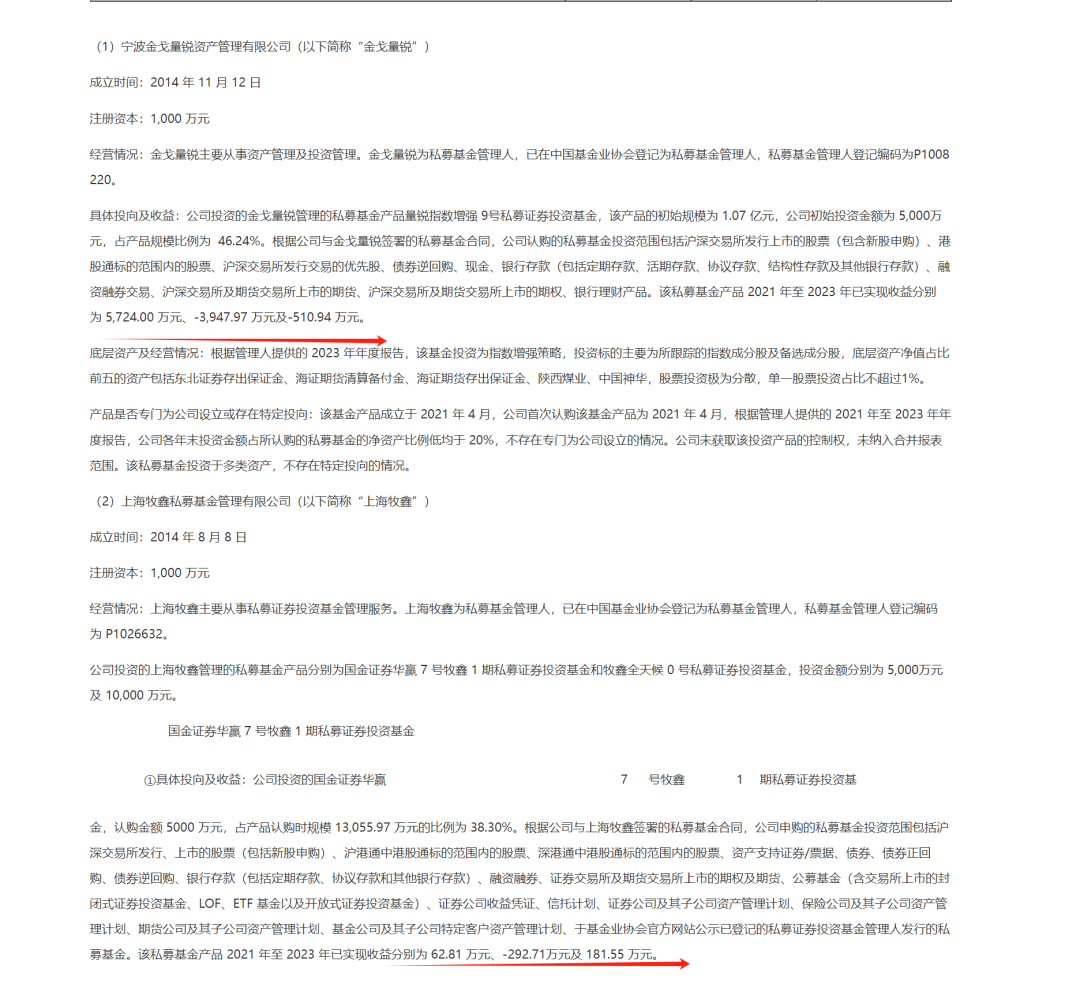

第二个问题和第三个问题的实质是公司买的理财。海澜之家热衷买私募,而私募的风险非常大。2023年整个投资市场收益不太好,私募也跟着亏损,导致公司投资收益不佳。这里也是在提醒投资者警惕风险。

公司在回复函中称,2023年末,公司持有以公允价值计量的金融资产8.89亿元,其中4.17亿元为私募基金。

至于存货的问题,已经是老生常谈了,上交所多次质疑海澜之家的存货,这也是给投资者再次提醒。

服装业的退货是个非常头疼的问题,海澜之家不是个例。2023年公司可退货商品应退货金额340,194.86万元,实际退货金额261,032.54万元,截止2023年末应退未退商品金额79,162.32万元。

由此可见,公司的退货率惊人,毛利率再高,也扛不住高耸入云的退货率。

03

直营店和加盟店

零售品牌都不约而同的要面对一个触及灵魂的问题:究竟是直营店还是加盟店。

正兴鸡排靠加盟店做到了几万家,看KFC坚持走直营模式,除了早期一些合同还未履约完毕的加盟店外,绝大多数营收来自于直营店。

服装不是餐饮,但零售的实质是类似的。

海澜之家门店扩张策略主要基于直营和加盟两种模式。直营模式允许海澜之家直接管理门店,确保品牌形象和服务质量的统一性,同时享有全部的营业收入,这有助于公司进行统一的战略布局和调整。然而,直营模式相比加盟模式是重资产模式,需要公司承担更多的运营成本和风险。

相比之下,加盟模式则是一种轻资产模式,加盟商拥有门店的所有权,而海澜之家负责门店的内部管理并拥有商品的所有权。在这种模式下,海澜之家可以快速扩张门店网络,同时降低自身的运营成本和风险。加盟店的增加曾是海澜之家过去高速扩张的重要原因 。

近年来,海澜之家开始大手笔扩张直营门店,这一战略调整主要是为了加强对门店的控制力,提高品牌形象的统一性,并且减少与加盟商的利润分成,从而提高公司的利润率 。直营店的增加有助于海澜之家更好地管理库存、优化供应链,并且能够更快速地响应市场变化和消费者需求 。

不过,这种策略的调整也带来了一些挑战。随着直营店数量的增加,海澜之家的运营成本也随之上升,由轻资产向重资产转变,这可能会对公司的财务状况和盈利能力带来压力 。此外,直营店的增加可能会对原有的加盟商造成一定的冲击,因为直营店的扩张意味着公司在一定程度上减少了对加盟商的依赖,可能会影响加盟商的利益 。

对于海澜之家来说,手心手背都是肉,未来能否找到一个平衡点,还需要拭目以待。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。