有投资者日亏1000多!低风险银行理财咋也“波动”了?

“购买低风险固收盈利产品,刚买5天,亏了4天”,“R2级理财,竟然也亏这么多......说好的稳健理财,什么情况啊?”日前,不少购买理财产品的投资者在社交平台上大倒苦水。

柒财经注意到,今年上半年,银行理财市场规模持续增长,机构投资数量、续存理财产品也呈不同程度的增加,可同时,理财产品平均收益率有所下滑。

01 有理财产品一天亏损近1600元

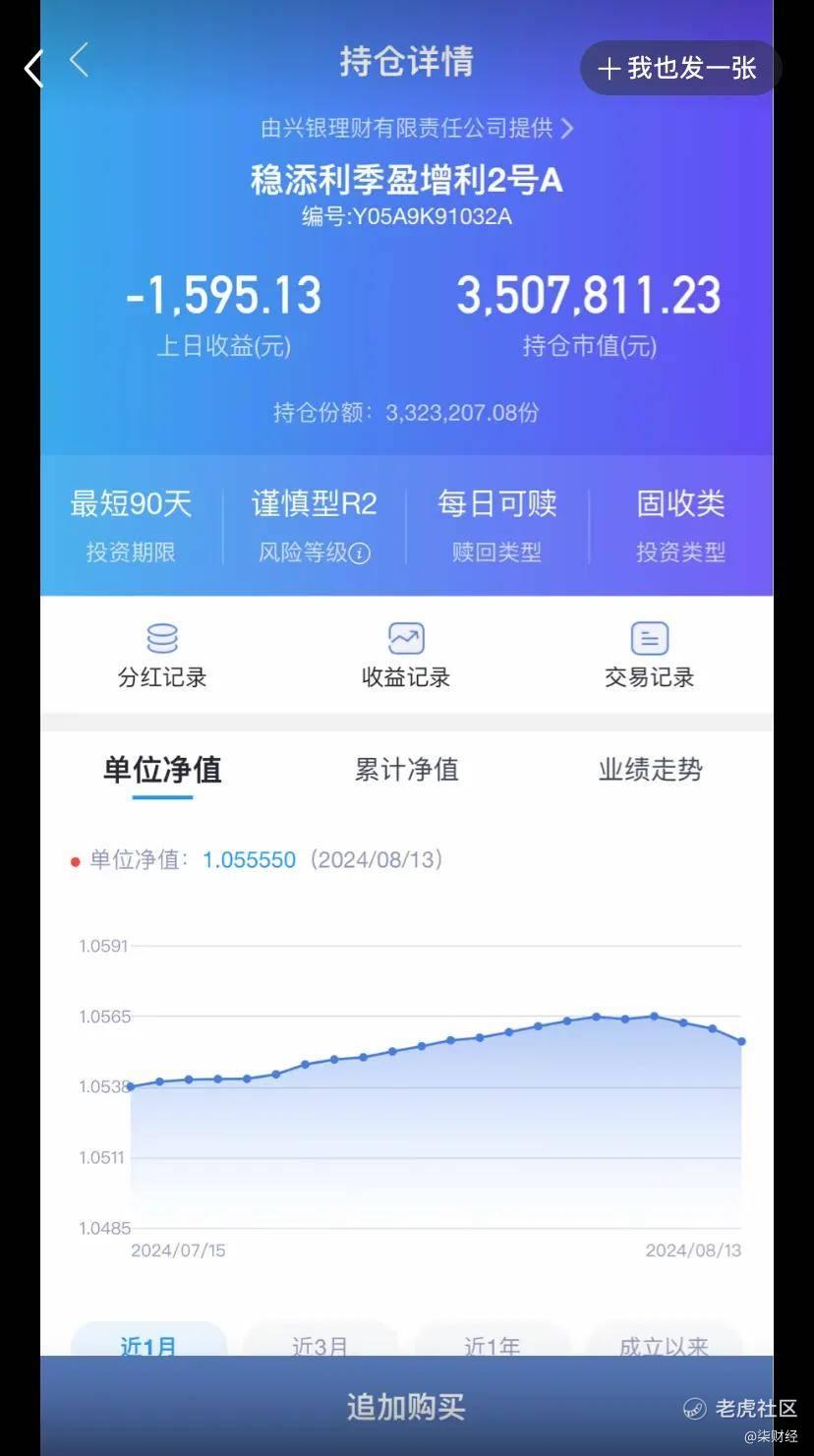

社交平台上,有投资者晒出其持有的兴银理财旗下“稳添利季盈增利2号A”产品,仅一天就亏损1595元。

柒财经注意到,上述产品为固收类投资产品,于2022年11月29日成立,年化率为3.217%,持有90天后每天可赎回,风险等级为谨慎型R2。

所谓谨慎型投资者,其属于可以承担低风险而作风谨慎类型的人,适合于投资本金风险较低的投资工具,这类人所适合的产品类型对应为R2级产品。

理财产品风险共有5个等级(从低到高共分为R1、R2、R3、R4、R5),风险越大风险等级越高,相对应的风险等级越高收益越高。其中,安逸型R1级产品则适合于不愿意承担风险的投资者,此类产品多为一些银行大额存单等,相当于0风险。

除兴银理财外,也有投资者发布其持有的建信理财(代销)下的诚鑫多远混合类产品,该名投资者持有份额41.5万份,截至8月12日已亏损超20万元。

据悉,上述产品为混合类产品,业绩比较基准为A档:5%,B档:5.6%。处于R3级中等风险,1元起购,自2021年成立以来收益便为负值,年化收益率为-4.34%,近一个会计年度收益率为-0.29%。

此外,招商银行旗下“半年宝”和“季季宝”等理财产品也是众多投资者“声讨”的对象。

一位来自上海的投资者表示,其购买的招商银行“半年宝”旗下的“招银理财丰和信用精选180天1号”产品,最近的亏损金额大于利息收入。

上述投资者称,“虽8月13日收益76元,但此前多数处于亏损状态,且8月12日一天亏损209元”。也有投资者表示,其购买的招商银行“季季宝”产品6天中4次亏损,8月12日单日亏损近400元。

招商银行手机银行中显示,其“半年宝”理财产品分为3大部分,有稳健低波、稳健增值及稳中求进三大板块。

其中,稳健低波中,招商银行推荐产品为“中银理财—稳富(180天持有期)宁享版”,该产品年化为2.77%,产品处于R2中低风险,业绩比较基准为2.6%—3.6%,近1月收益率为2.1%。

除此之外,工银理财、信银理财、交银理财等旗下部分稳健型理财产品短期内均出现亏损。

02 上半年理财市场呈“两增一减”

一般而言,投资者选择理财产品,要求的是“稳中求进”。而眼下,风险系数较低的R1、R2级产品净值也出现回撤现象,让部分投资者感到难以接受。

业内人士认为,理财产品出现阶段性亏损,直接原因就是受到债券市场波动影响。另一方面,投资者对于理财产品风险的理解,还有待加强。

今年8月份,央行发布的《2024年第二季度中国货币政策执行报告》(下称《报告》)分析中提到,资管产品的收益最终取决于底层资产。

今年以来,部分资管产品尤其是债券型理财产品的年化收益率明显高于底层资产,主要是通过加杠杆实现的,实际上存在较大的利率风险。未来市场利率回升时,相关资管产品净值回撤也会很大。

也就是说,央行已经提醒过,理财产品可能会出现回撤风险。与此同时,也有理财公司业内人士表示,对于净值化产品而言,短期的业绩波动属正常现象。

《报告》中也明确,资产管理新规前,许多产品有“预期收益率”,且与到期实际收益率通常一致,其中就隐含着刚性兑付。

而新规出台后,在净值化机制下,投资者的收益率随底层资产实际价值的变化而波动,不再有刚性兑付。

“但打破刚性兑付后,即使做出风险提示,仍然有部分投资者认为银行理财只赚不赔,投资教育工作仍需加大力度。”

同时,随着债券市场趋于稳定,出现回撤的理财产品开始逐步修复,投资者需耐心等待,上述业内人士表示。

从宏观层面来看,最近几个月,理财产品市场规模仍在不断扩大。

据银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2024年上)》,截至今年6月末,银行理财市场存续规模为28.52万亿元,较年初增加6.43%,同比增加12.55%。

同期,全国共有239家银行机构和31家理财公司有存续的理财产品,共存续产品4万只,较年初增加0.49%,同比增加7.99%。

从投资者结构看,理财市场仍以个人投资者为主。截至今年6月末,个人投资者数量为1.2亿个,占比98.74%;机构投资者数量占比持续小幅增长,数量为153.45万个,占比1.26%。

上述数据的增长,表现出银行理财的快速扩容。同时,值得注意的是,理财产品平均收益率下降也是不争的事实。

同样援引《中国银行业理财市场半年报告(2024年上)》数据。截至2024年上半年,理财产品平均收益率为2.80%,较2023年同期的2.94%减少0.14个百分点。

华泰证券固收研究团队指出,今年上半年理财产品收益下降,主要因为2022年底理财赎回潮后,2023年年初信用利差处于高位,全年信用利差大幅压缩,进而增加收益。

而2024年上半年债市机会主要存在于长久期债券,对于偏好短久期的理财而言,整体获利较小。

不过,银行理财规模持续增长,机构应积极调整资产配置以稳定产品收益,投资者则需要树立长期投资理念,理性看待短期波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。