中概腰鼓王Utime招股书有感:砖家来了,猪都会飞︿( ̄︶ ̄)︿

说说昨天上市的妖股,这货我本来昨天下午看新闻的时候扫了一眼,但我当时觉得这种小盘子的新股没啥看头,结果事实被妖股王疯狂打脸,典型的昨天的你对我爱搭不理,今天的我叫你高攀不起!

UTime招股信息:

- 股票代码:$UTime Limited(UTME)$

- 发行价:定价4美元,11美元开盘

- 发行规模:826.78万股

- 募资规模:1700万美元

- 承销商:布斯特德证券、辉煌诺顿证券

- 募资用途: 一般公司用途,公司还做了详细规划,看起来是账面没钱的样子

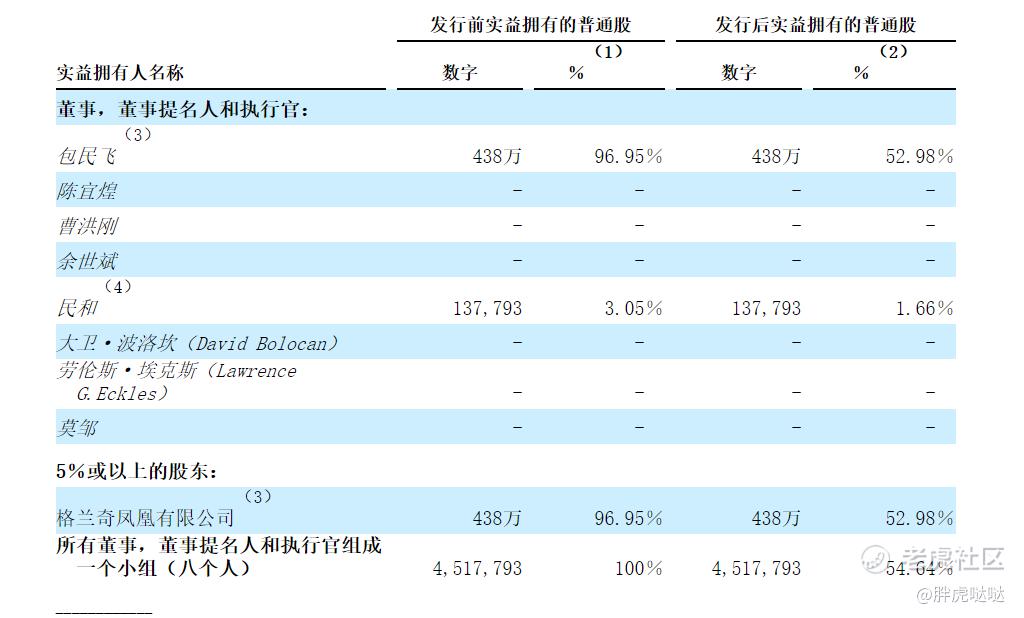

- 机构持仓:主要股东是公司老板,这个Grand Sky Phoenix Limited唯一持股人其实也是公司老板[吃瓜]

业务:专业卖手机,兼职卖口罩

Utime是一家2008年成立的公司,专注于设计和生产销售功能手机、智能机和手机配件。根据招股书,公司总部在深圳,在贵州有工厂,公司的大多数产品都是 根据长期 客户收到的OEM / ODM订单生产的,并但大多数产品都销往全球,包括印度,巴西,美国以及南亚和非洲以及欧洲的其他新兴市场,因为公司致力于提供经济高效的移动设备面向全球消费者并帮助低收入人群来自成熟市场(包括美国)和新兴市场(包括印度以及南亚和非洲国家)的个人可以更好地使用最新的移动技术。Utime有一个全面的全球生态系统涵盖研发,制造,销售和售后服务,旗下有两个自己的品牌Do和Utime。简单来说Utime做的就是造手机、卖手机的生意,但是产品相对华为、小米要价格低廉,针对的主要是世界各地的低收入用户群体,这类用户相比于手机的设计,更注重的是性价比。

其实这也不太稀奇,去年科创上市的传音控股除了低价以外,非常擅长做深色人群美颜拍照,就这样打开了非洲大地的生意大门。

公司直接为中国和海外客户提供OEM和ODM业务。 公司营销团队由16个销售人员组成,包括国内客户部门,海外客户部门和大客户部门。公司在印度有11个仓库。物流运输成本每月平均约在2,400美元至6,200美元之间。公司的自有 品牌 产品仅通过线下零售分销商出售。对于离线网络,公司与本地分销商合作。分销商与公司之间没有分期付款或其他信贷策略。公司的印度销售团队由大约30名经验丰富的销售人员组成,管理着300多个活跃的分销商,并在各主要州设立了800多个售后网点。

目前,公司拥有三个高末端表面安装技术(“SMT”)生产线和检测线,11条组装线,其中六行租赁和四个租用包装生产线。每个SMT的月产能为600,000件,每月组装能力已超过100万件。由于手机行业的季节性,公司还与六家制造商合作完成了旺季订单。

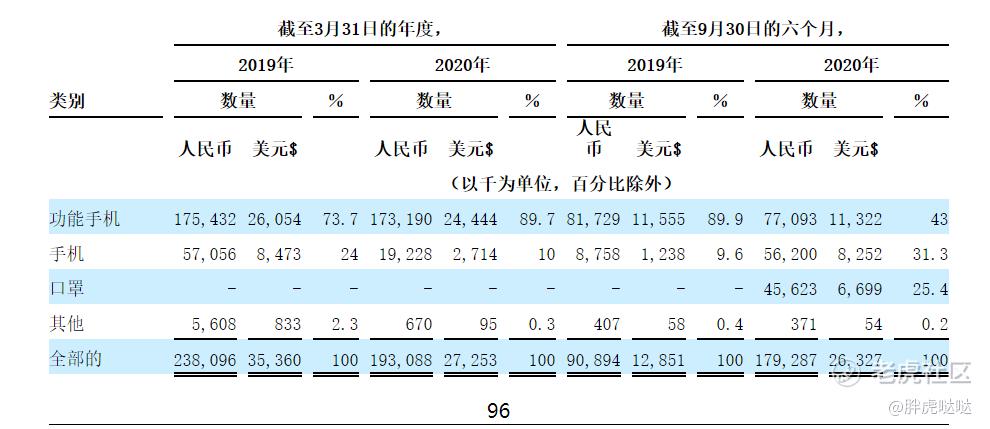

不过这公司最猛的是趁着去年的疫情做了口罩代理贩子,疯狂收获了 670万美元的口罩采购订单,估计毛利率为19%,而2020年公司的移动设备毛利率约为11%,已帮助公司在一定程度上保持了收入和现金流量。不得不说,这卖口罩确实比手机来钱快。

财务:盈利全靠卖口罩,一半收入在国内

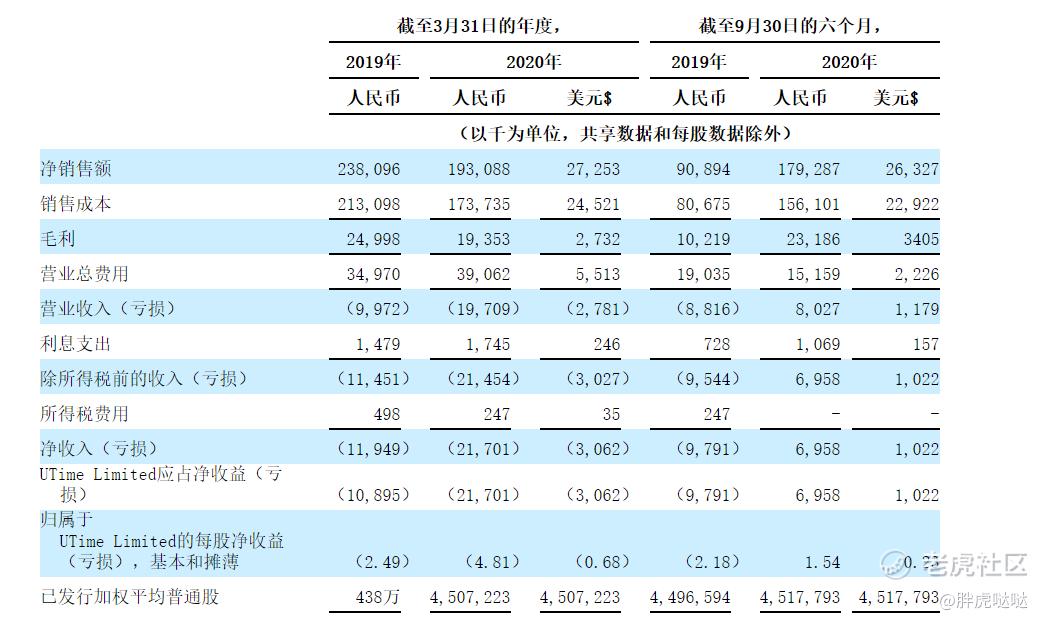

说实话,对比其他科技公司,这家公司财务挺鸡肋的,根据招股书,公司到去年才扭亏为盈,截至2020年Q3,Utime净销售额2632万美元;净收入102万美元;按招股书说的,主要原因就是前面说的口罩收入。

截至2020年3月31日和2020年9月30日,公司的现金,现金等价物和限制性现金分别约为 110 万元人民币 (15万美元)和130万元人民币(20 万美元);此外公司还有包括租金在内的2567万人民币贷款。

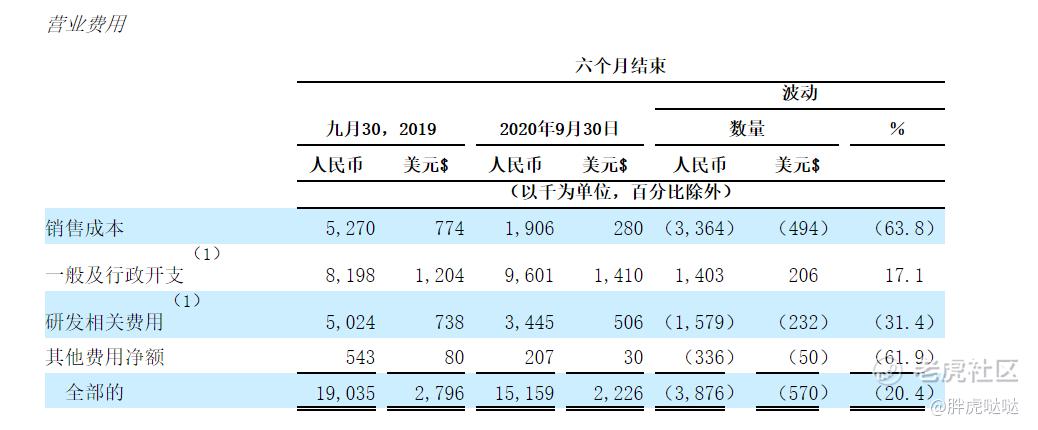

因为疫情影响 公司减少了营销活动,连研发也削减了费用,其中唯一花钱较多的是行政支出。

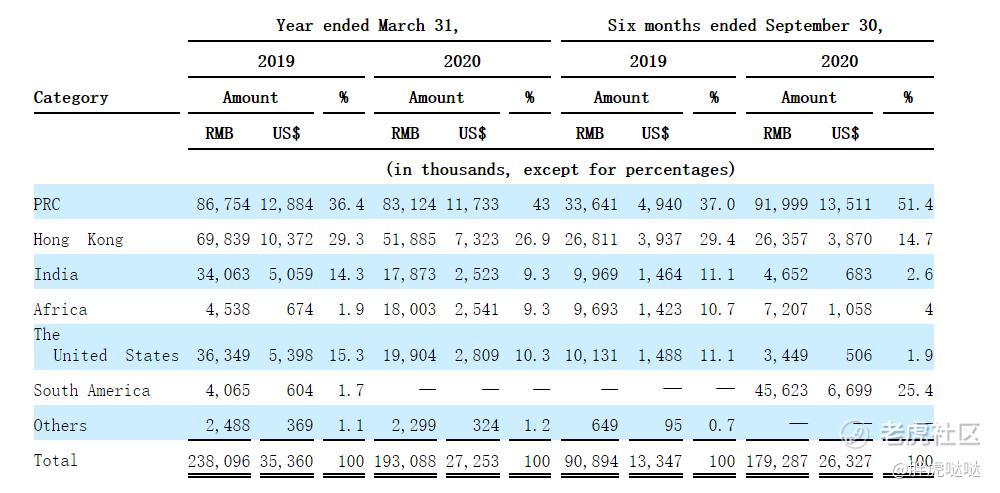

公司说辞有点表里不一,前面说自己的产品主要是卖给世界其他地区,但是一看收入,去年大陆地区的收入还是占据全年收入的51%。因为疫情影响,印度市场缩水也有点夸张。

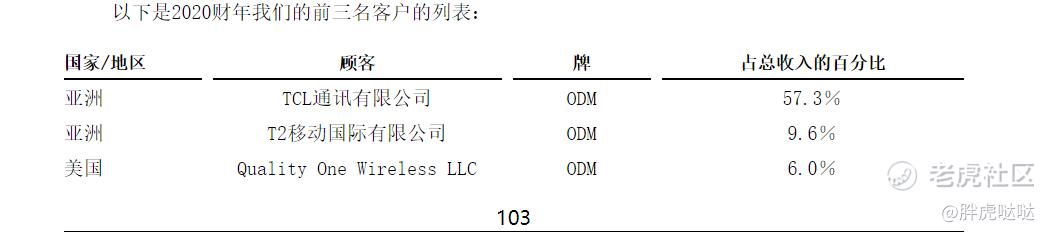

在截至2019年3月31日和2020年的年度以及截至2020年9月 30日的六个月中,OEM / ODM订单是公司的主要收入来源,分别占公司收入的85.7%,90.7%和72.0%。 截至2019年3月31日和2020年以及截至2020年9月 30日的六个月,TCL Communication Limited的收入分别占总收入的50.5%,57.3%和32.9%。T2 Mobile International Limited贡献了10.4%,9.6%占同期总收入的4.6%。为了维持客户来源,可以帮助公司获得OEM / ODM订单。 截至2020年9月30日的六个月,两个新的OEM / ODM客户分别贡献了总收入的15.0%和7.6%。

虽然口罩赚了点快钱,疫情对公司主业的影响还是挺大的:截至2020年3月31日的年度毛利润为1940万元人民币(270万美元),较截至2019年3月31日的年度毛利润2550万元人民币(370万美元)减少560万元人民币(100万美元),降幅22.6%,主要受疫情因素影响。

截至2020年3月31日的年度总毛利率为10.0%,比截至2019年3月31日的年度的10.5%低0.5个百分点。下降的主要原因是2019年9月至2019年12月和2020年3月期间原材料成本增加,部分被截至2020年3月31日的年度高端功能手机的较高利润率抵消。自2020年10月以来,由于中国境外疫情的情况恶化,延迟的订单又开始增加。 截至本招股说明书发布之日,公司有大约120万美元的新订单被延迟,公司预计这些订单将在2021年3月开始恢复。

行业发展:

得益于通信技术和手机零件的不断升级,公司认为全球手机市场目前保持稳定的增长趋势。随着5G时代到来,公司估计平均每年出货量看重手机预计全球将有稳步增长至2022年。公司估计手机制造业(尤其是中国)将继续增长, 公司预计手机出货量将增加,这主要是由于对5G手机需求的增长。

消费电子产品,例如手机,更多地集中在新兴市场,在新兴市场中,可支配收入增长迅速,而市场渗透率却大大降低。 新兴市场通常被称为亚洲,南美,东欧和非洲地区。 这些地区的人口众多,家庭收入的增加使诸如移动电话之类的消费电子产品更加便宜。公司认为,预计经济将快速发展,释放人口红利(以加速经济增长和每年数百万青年生产力释放的形式)以及通信技术设施的建设将推动新兴市场销售的快速增长。

总结:劝君莫做接盘侠

很显然Utime这家公司和拼多多、WISH一样做的是下沉市场的生意,招股书写的挺有下沉市场的感觉的,相较于其他科技公司花里胡哨的招股书,Utime的配图也非常的朴素,对应的公司技术和财务也十分鸡肋,我看到有人在问这个公司之前咋没见有人说过,很简单,公司上市就是缺钱,所以找了两个名气小的承销商做了上市,相较于大投行这样可以减少上市费用,至于昨天为什么起飞,我觉得只有一个原因:砖家的九阴白骨爪已经出手,Utime就是猪都能起飞[吃瓜]妖股王总会现原形,奉劝各位切莫做了接盘侠。

你觉得Utime今晚会大跌吗?(单选)

你觉得Utime今晚会大跌吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[微笑] [微笑]

[强] [强]

[思考]

[微笑] [微笑]

[强]

[思考] [思考]

[强] [强]

[强]