雾里看花—电商SaaS深度对比报告•微盟vs有赞|方正海外互联网

本文来自方正证券研究所于2020年4月5日发布的报告《雾里看花——电商SaaS深度对比报告(微盟vs有赞)》,欲了解具体内容,请阅读报告原文。杨仁文 S1220514060006

核心观点

电商利润=流量*转化率*客单价*利润率,网络购物日渐普及且竞争进入白热化阶段,公域流量获客成本不断提高,互联网流量红利期接近尾声,私域流量时代来临;与此同时,线下门店数字化需求迫切,疫情催化线上消费场景,商家转型社交电商模式,加速布局小程序,在私域流量中占有一席之地。微盟和有赞通过切入SaaS平台,提供第三方技术平台,帮助不具备电商生态位的企业提供日常营销和运营方案。分散化的市场,非标准化的需求,有赞和微盟在同一赛道走出了不同的风格。本报告努力解决以下问题:

核心:社交电商趋势的本质是什么?

发展: 有赞和微盟的核心发展逻辑有何相同,有何不同?

机遇与挑战: 依靠不同的业务模式,有赞和微盟各自的行业地位和优势如何?

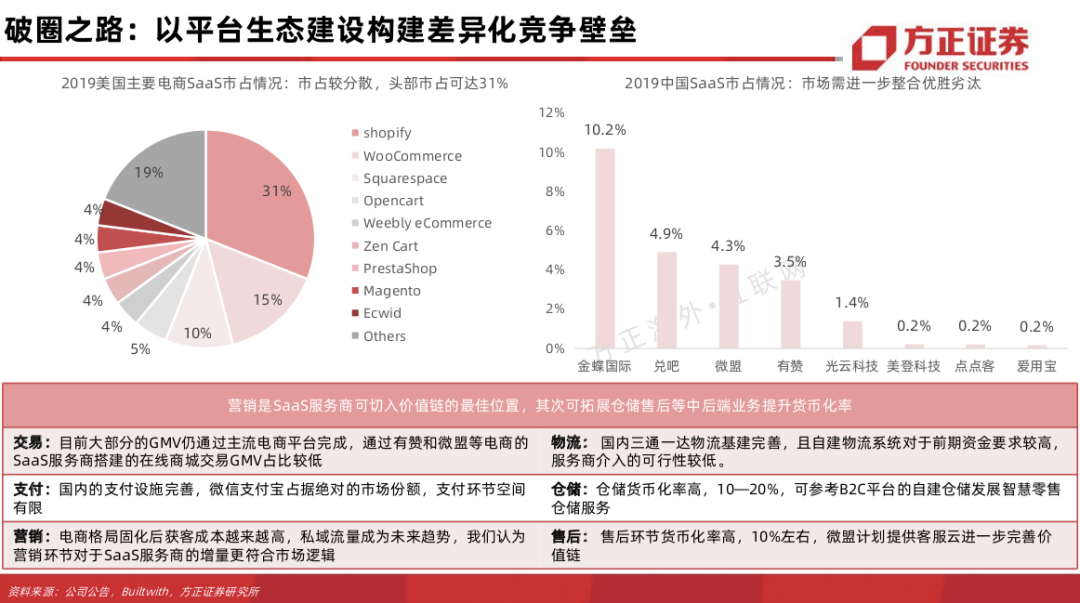

空间: 零售电商SaaS赛道的天花板在哪里?

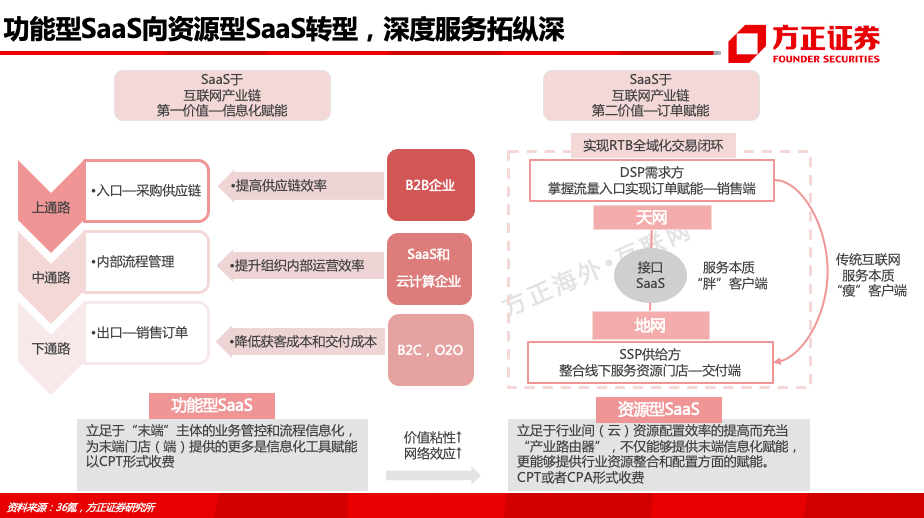

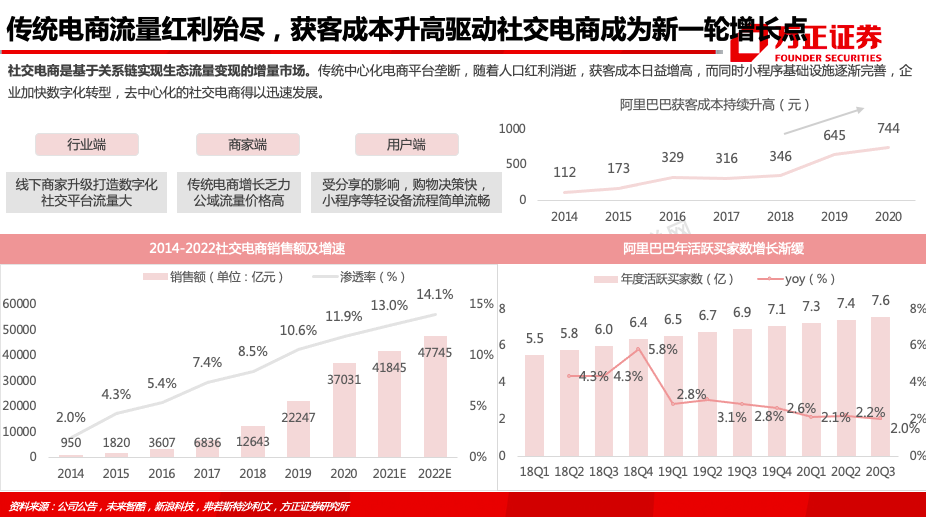

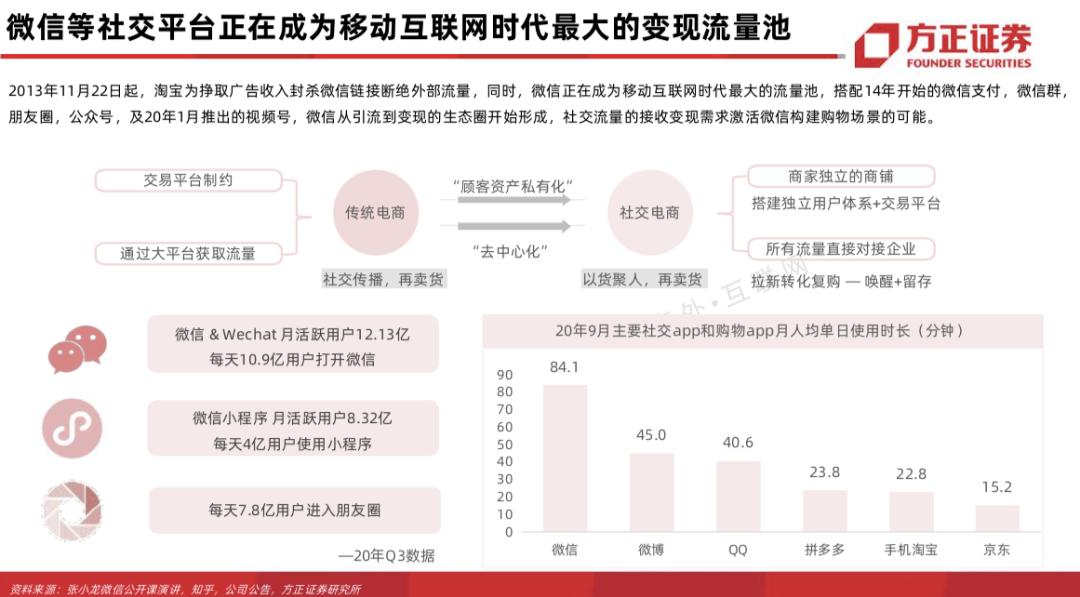

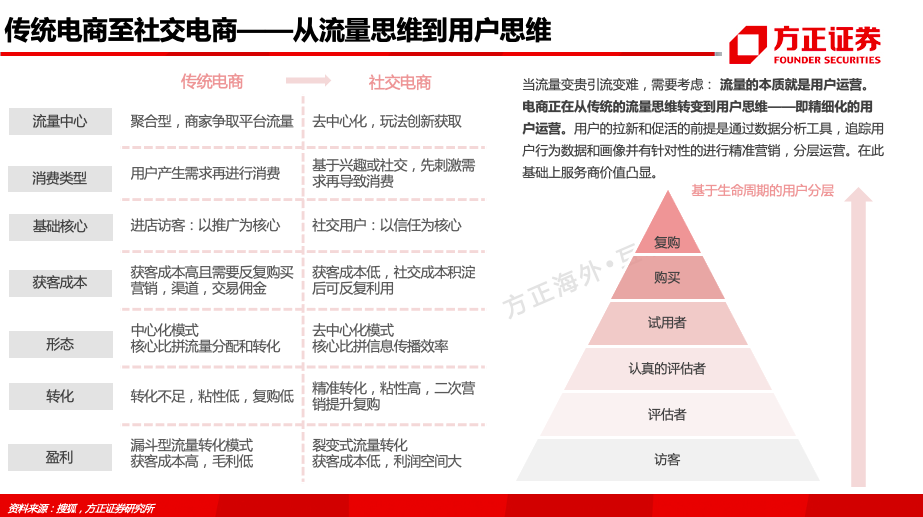

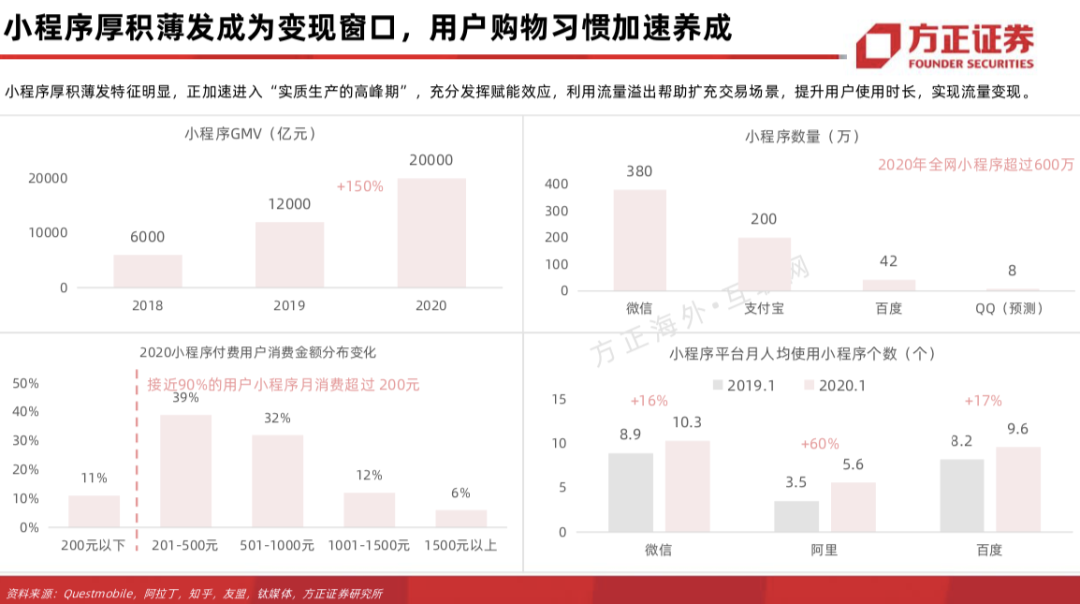

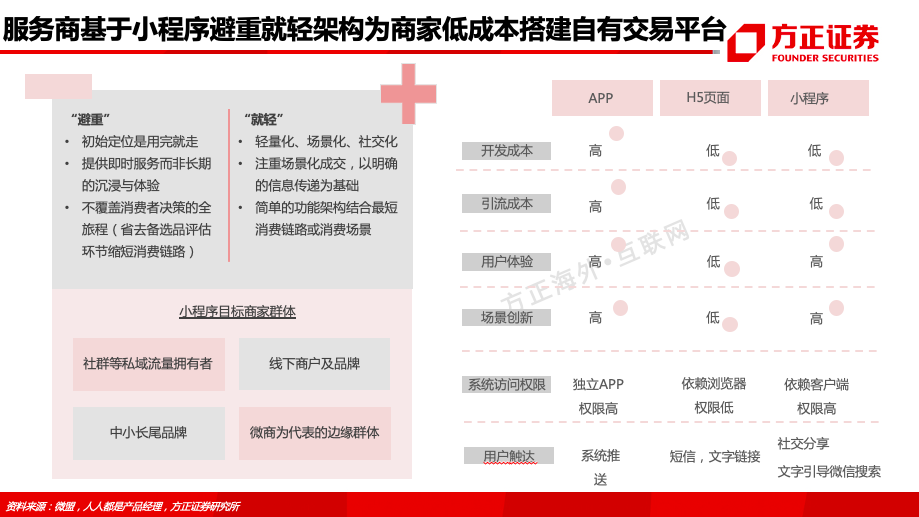

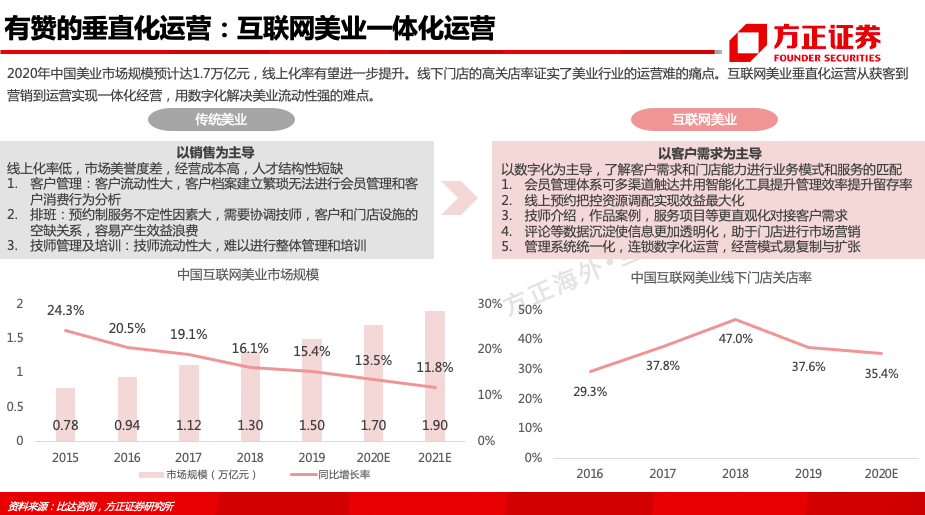

1、微盟和有赞是基于小程序平台为商家提供第三方服务的软件服务商。电商利润=流量*转化率*客单价*利润率,传统电商增长乏力,公域流量割据,获客成本变高,复购成为电商的核心指标,去中心化的社交电商快速崛起,私有化流量闭环运营成为商家获客留存的发展方向。小程序应声而出成为私域流量变现的突破口,带动SaaS行业快速发展。有赞和微盟帮助商家对接公域流量平台并私有化流量,提升效率降低开发成本,有效解决了商家流量成本高获客难等问题。

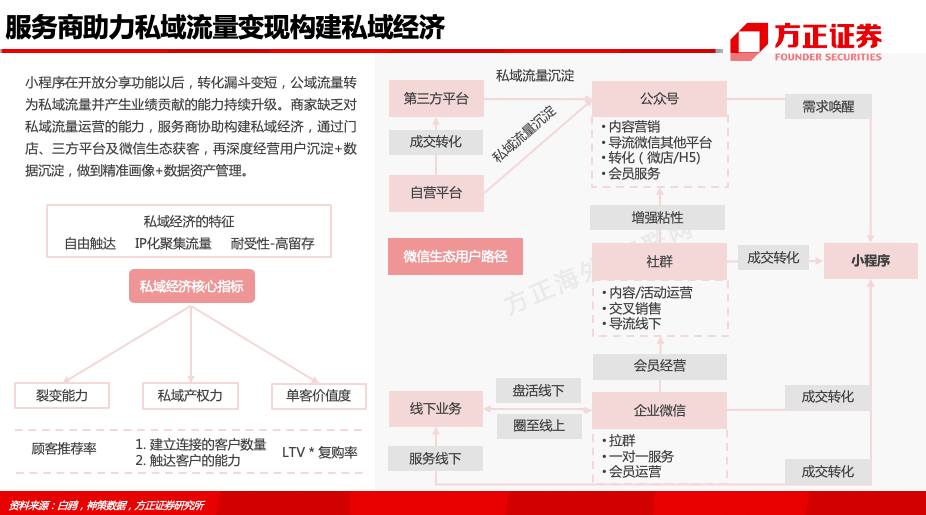

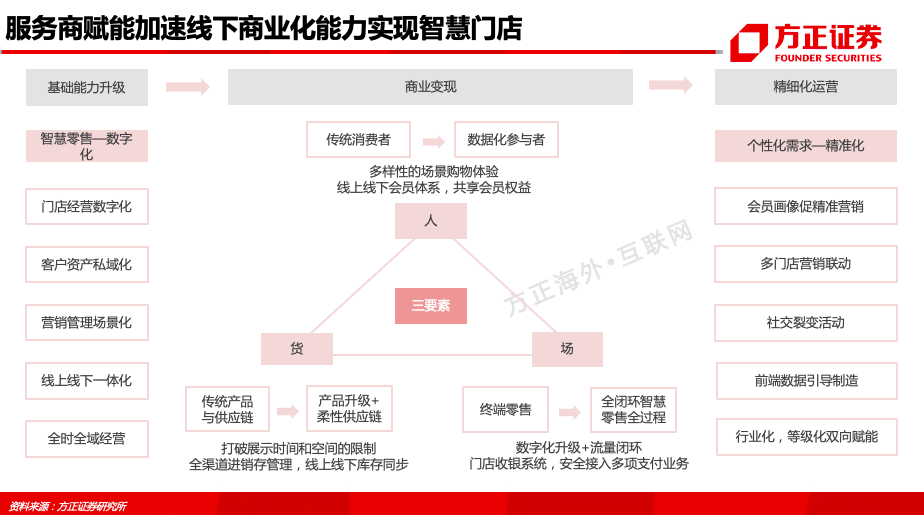

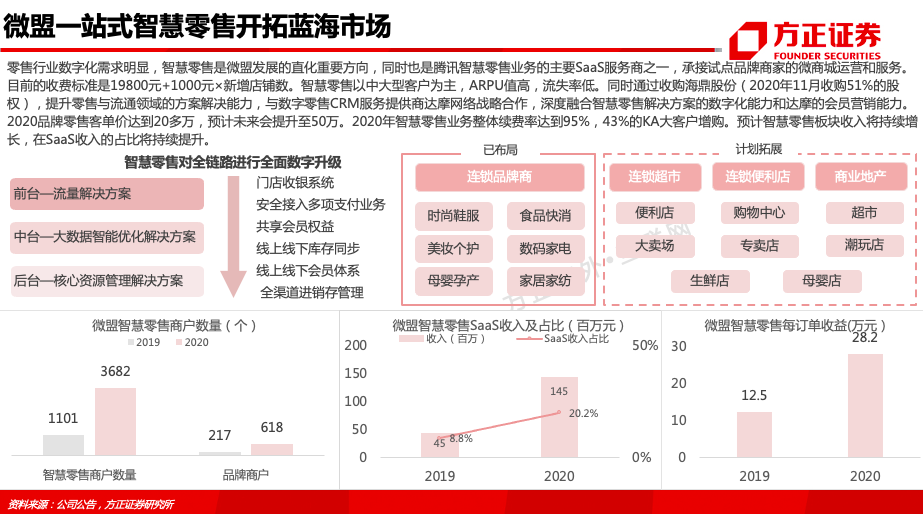

2、线下门店线上化需求迫切,零售行业正经历从“传统零售”升级成为“智慧零售”的变革,预计2022年线上渗透率达到36%。智慧零售的本质是数字化、稳增长、促创新,推动新旧动能转换。微盟和有赞主要从三个方向帮助企业完成传统零售到智慧零售的转型:①帮助企业线上线下一体化全域全时经营;②汇集企业流量,升级流量闭环运营;③搭建企业数字资产。

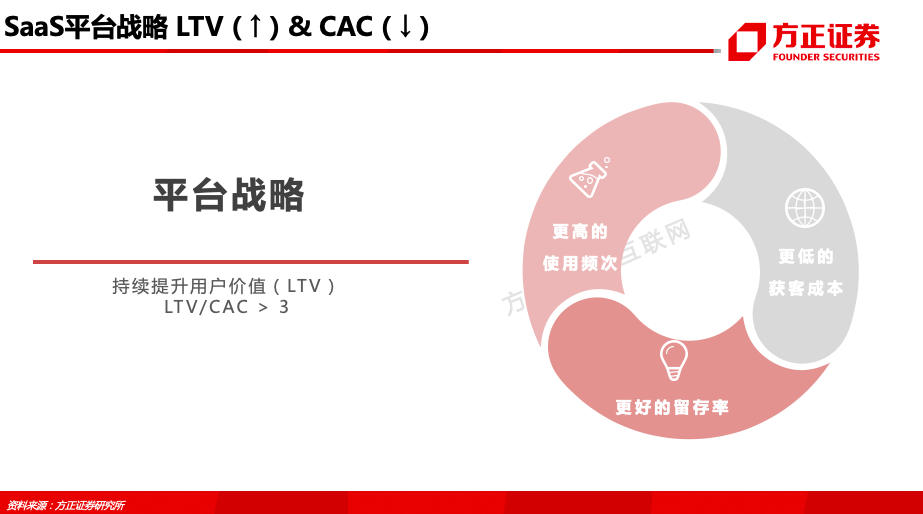

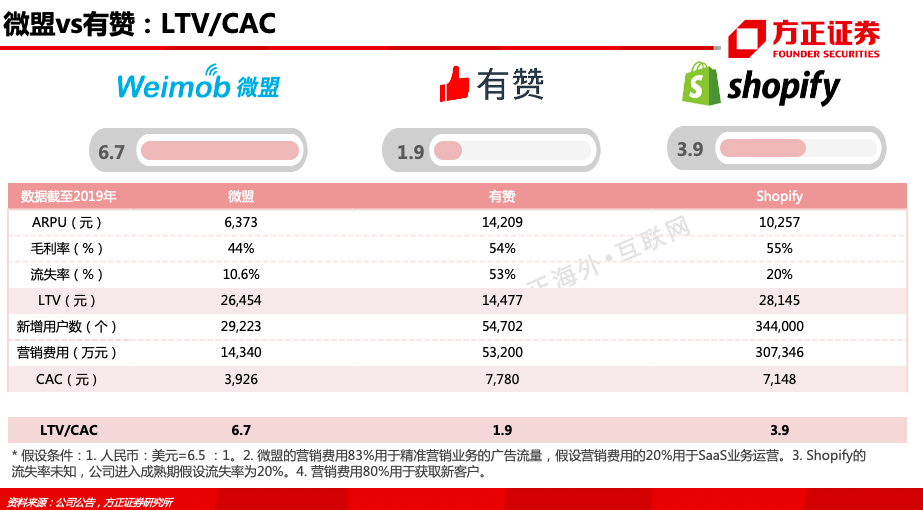

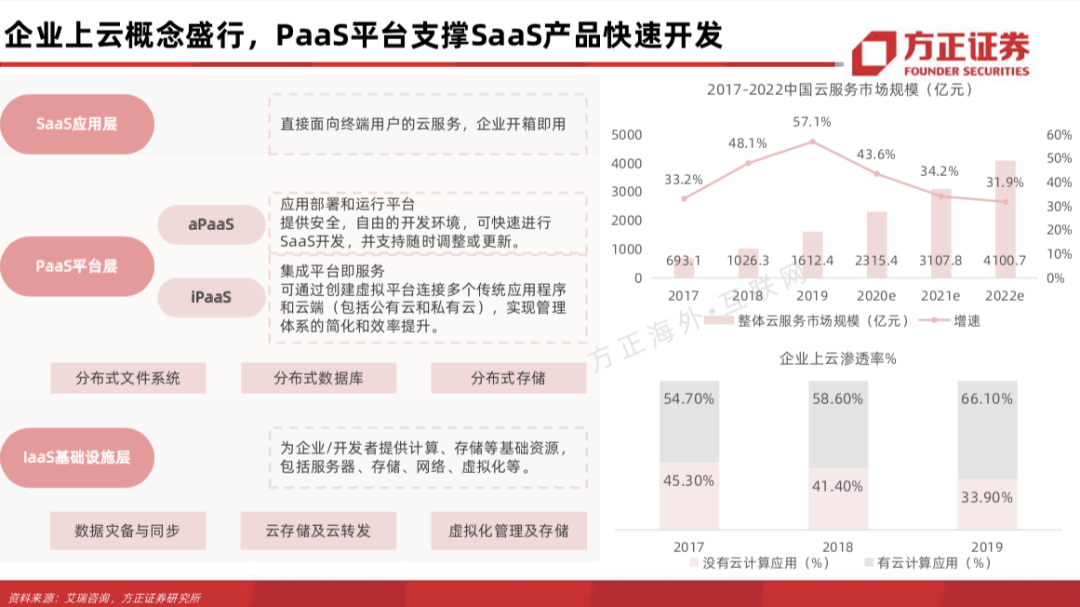

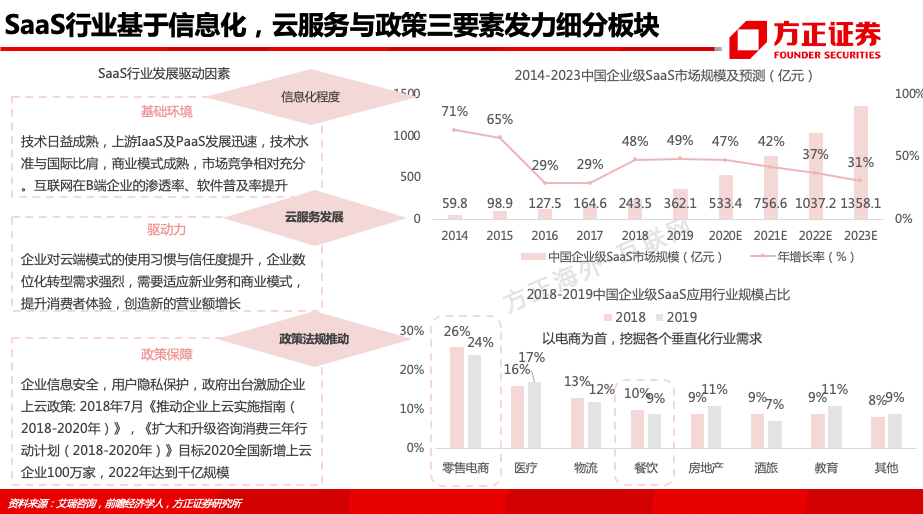

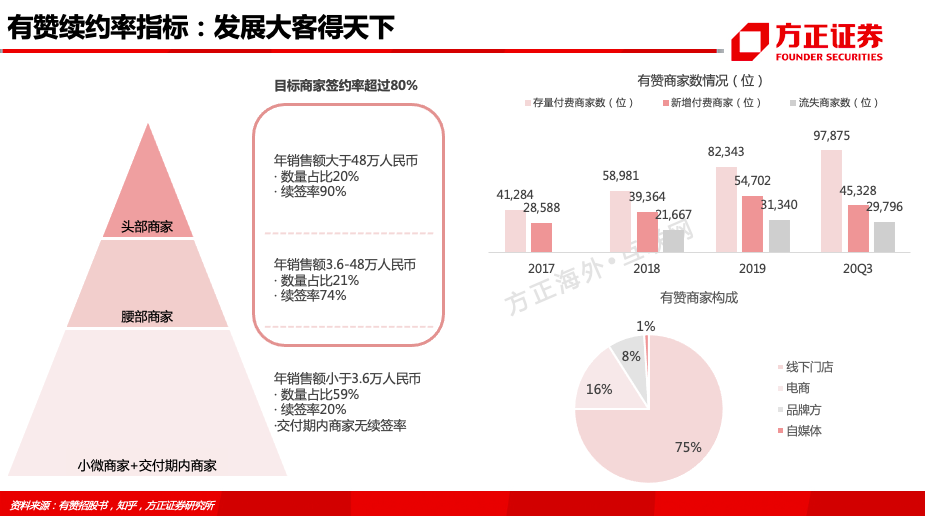

3、SaaS领域前景广阔。行业特点是增长持续强、现金流好、研发前置,关键要素在于终身价值、获客成本和客户留存比例。微盟LTV/CAC核心指标健康为6.7,有赞为1.9(需进一步降低客户流失率)。上一轮增长在于赋能中小商家,这一轮增长在于向上渗透至中大型商家。预计2022年企业上云渗透率可达80%,云服务市场达到4100亿元,SaaS市场规模突破千亿级别。

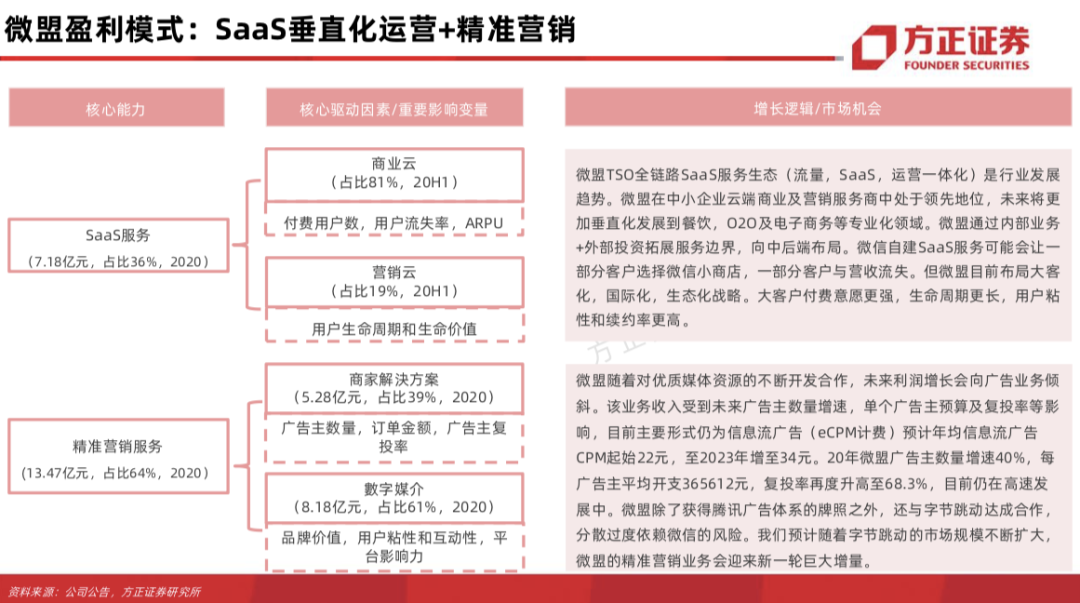

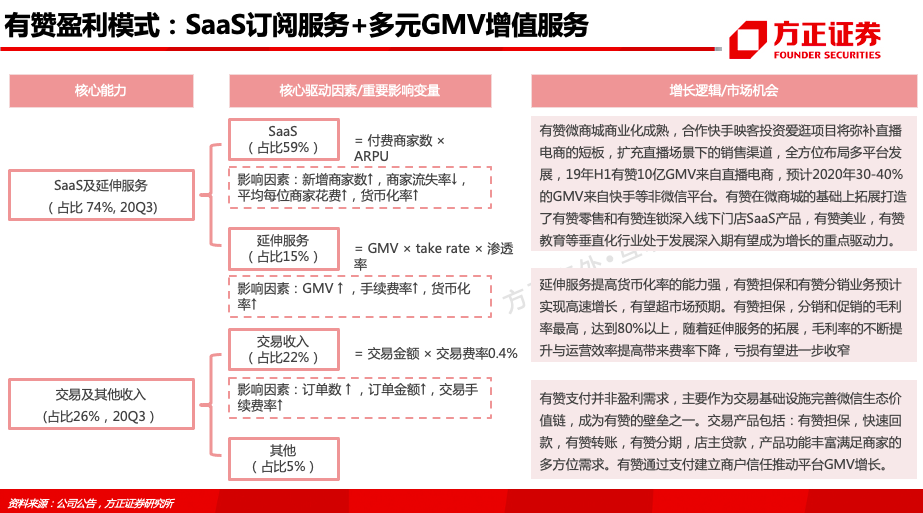

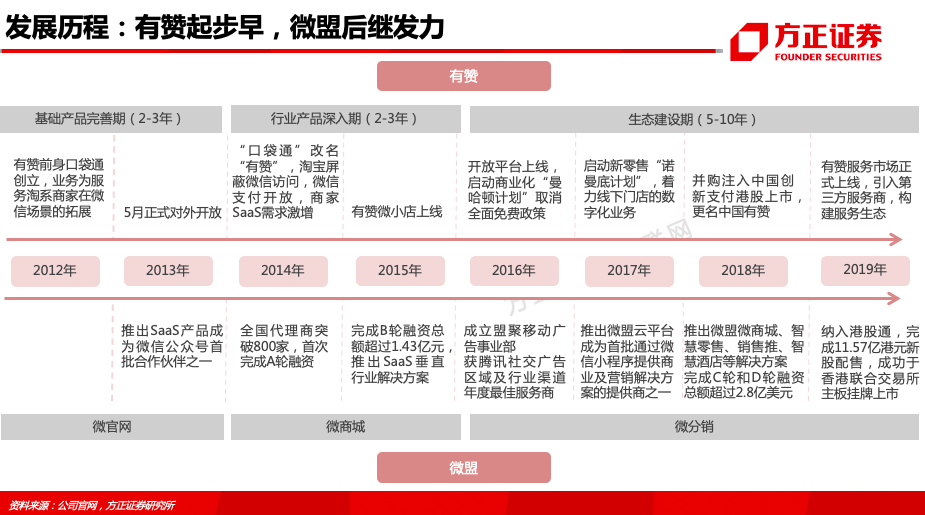

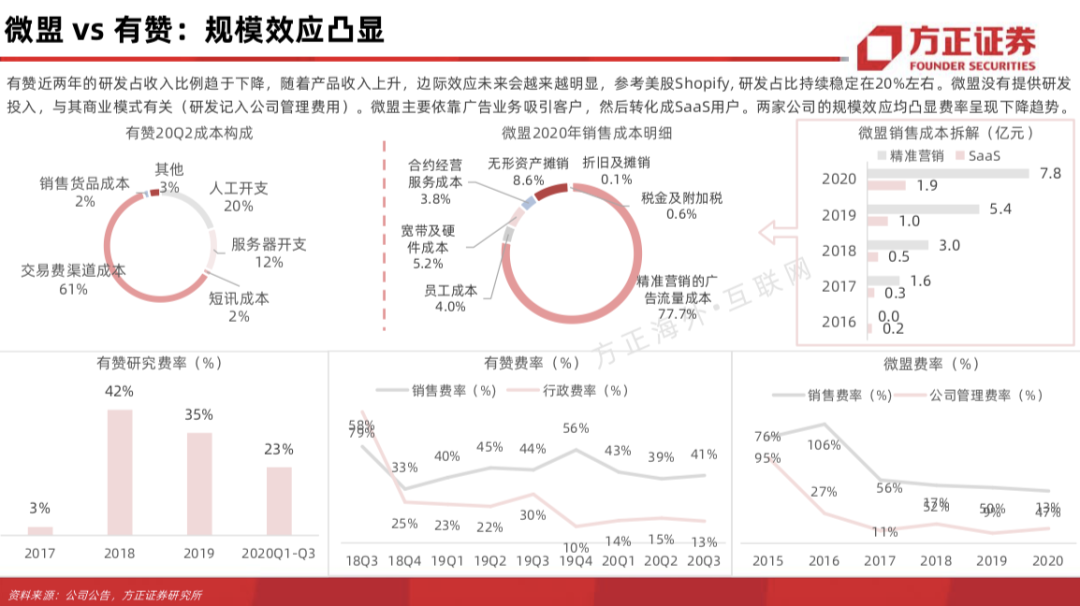

4、电商SaaS服务厂商的收入主要由SaaS订阅费和增值服务构成,在相同发展垂直化SaaS领域的同时,微盟和有赞分化出不同的发展路径。微盟发展SaaS+营销,客户以中小商家为主,逐步拓展KA大客户,目标2025年大客收入占比提升至50%以上,提供广告代理服务即精准营销服务作为流量变现的方式,深耕垂直化领域精细化运营;有赞发展SaaS+支付,重点服务电商领域并逐步拓展线下客户(创始人白鸦“阿里人”身份&电商基因),提供支付解决方案作为额外变现的方式,发展美业和教育行业的垂直化运营。收费策略上:微盟部分收费,有赞一开始纯免费(这与其服务的对象有一定关系,微盟服务更多传统企业,而有赞服务的企业偏小而美电商,受“免费思维”影响更大)。从成立时间&上市时间上来看(有赞:2012年/2018年 vs 微盟:2013年/2019年),有赞均比微盟早一年。从目前的产品架构来看,有赞与微盟类似,两大业务主线:B2C模式的微商城搭建、B2C2C模式的微分销体系(有赞16年就上线供货商市场,微盟在19年上线供货商市场,有赞比微盟早3年)。

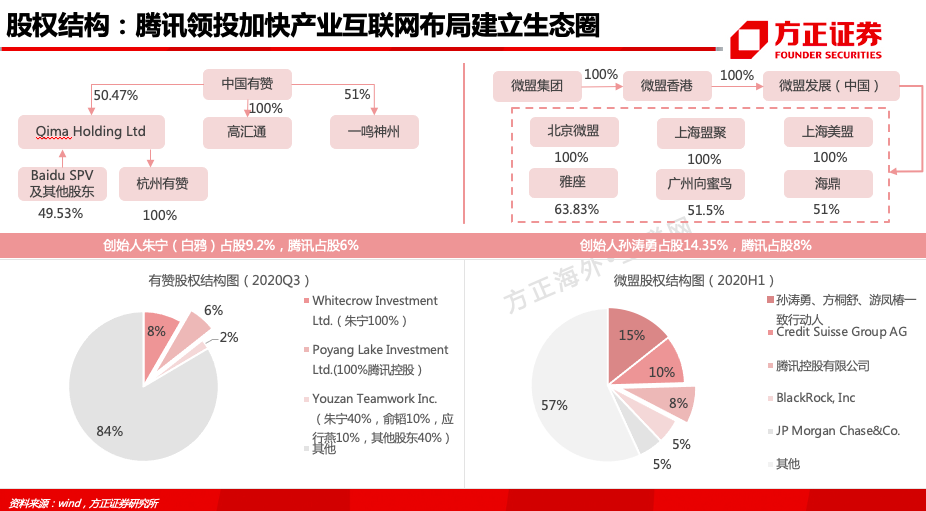

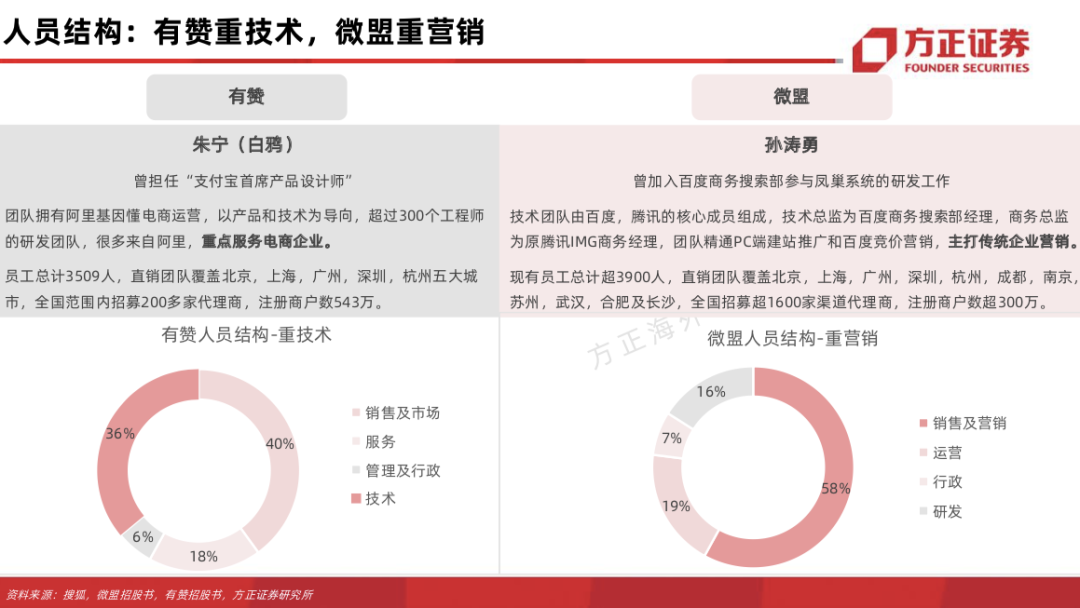

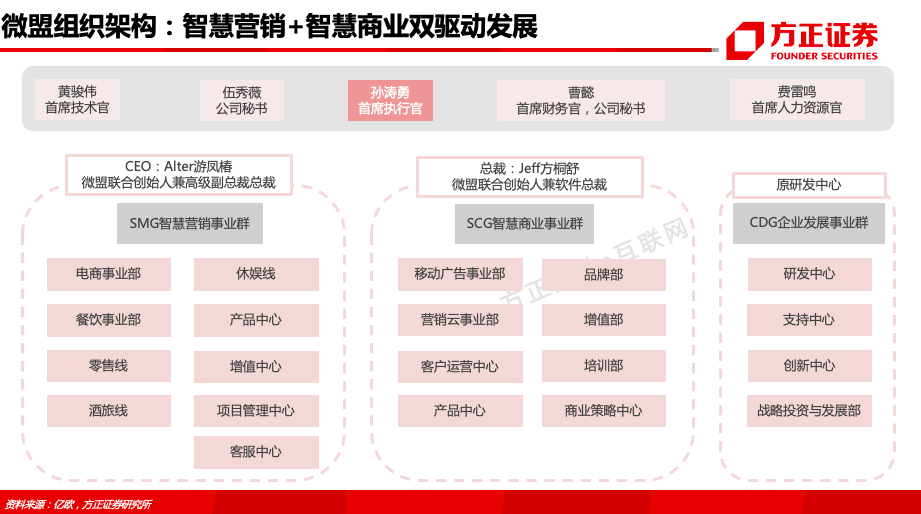

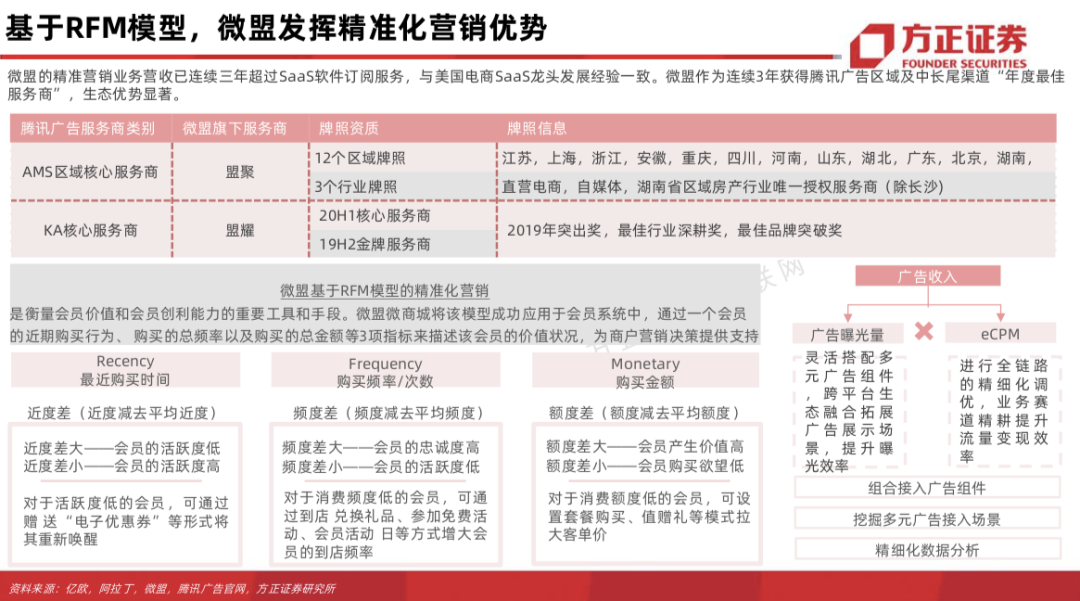

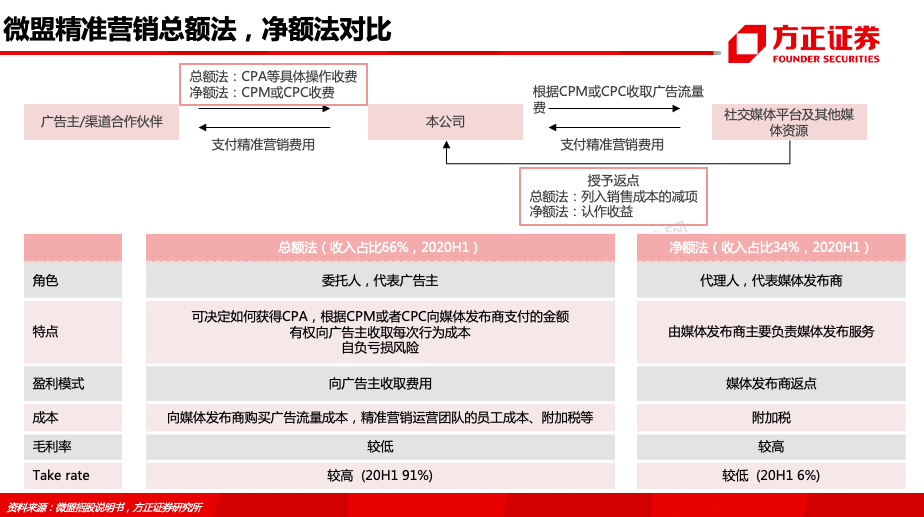

5、微盟的精准营销业务与SaaS业务产生协同效应,均处于行业龙头的地位。公司作为微信广告生态龙头代理商,享受细分行业的增长红利,通过精准营销和SaaS的交叉引流发力线下商业布局扩张智慧零售和智慧餐饮业务。微盟的精准营销侧重效果广告投放,直播及视频号的兴起丰富了广告营销的方式,广告主的预算进一步向效果广告倾斜,未来微盟将继续受益于社交平台的扩张和本地生活服务商家的营销需求的快速增长。微盟2020精准营销市占估计2.3%,预计2022年将增长至4.3%。微盟CEO孙涛勇,百度商务搜索部门出身,精通PC端建站推广和百度竞价营销,所以微盟擅长PC互联网营销,通过百度竞价和线下沙龙活动来获取客户。微盟初期主要通过微信端移动网站建站,切入市场,客户类型多为传统客户(不懂运营操作、没有流量),对运营端和服务端的需求比较重,所以微盟提供前期微商城的基础搭建还有产品设计重视微营销,诱导关注玩法,从最开始的定制建站到后面微信市场火热迅速转向模板建站抢占市场。

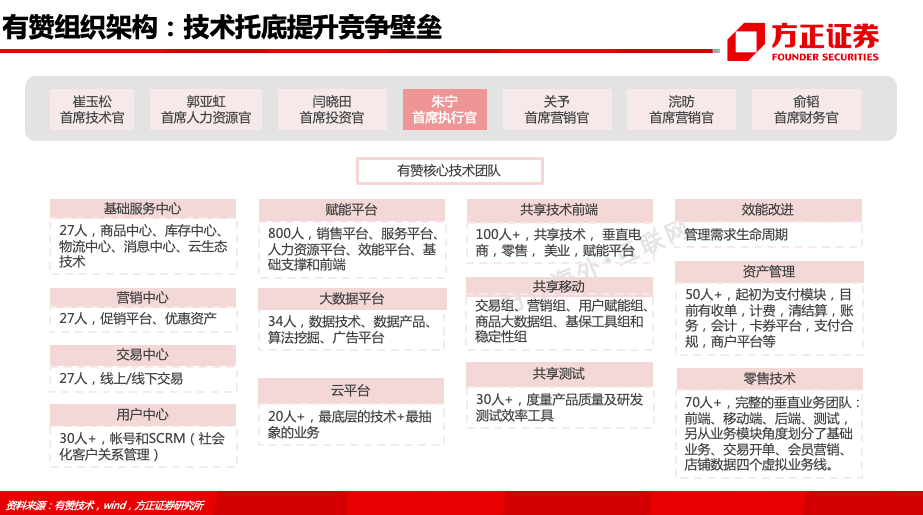

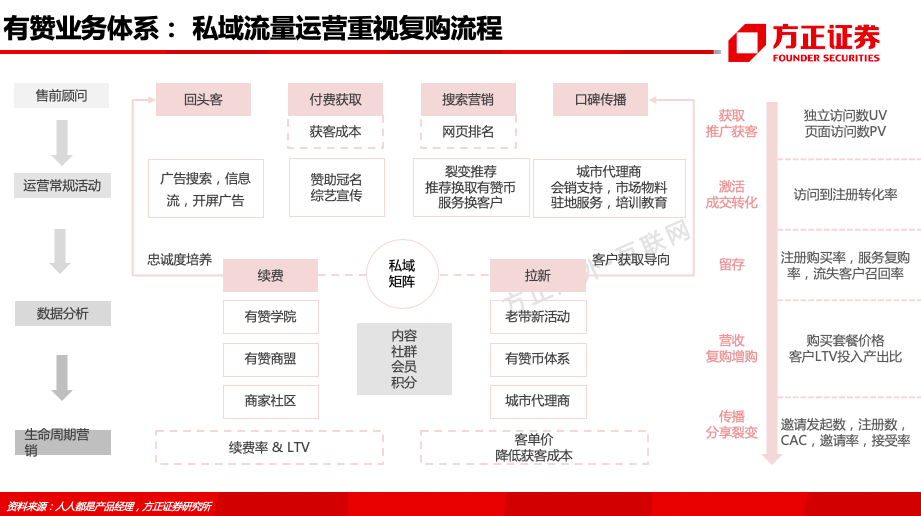

6、有赞获得支付牌照可打造“交易+支付+金融”的基础设施建设,完善闭环有望从服务工具发展到完整电商生态构建竞争壁垒,实现多种类增值服务变现。业务重点则进一步聚焦在SaaS的垂直化业务上,中国有赞的私有化和有赞科技的计划主板上市将剥离上市公司的电子支付业务,此举可使公司进一步聚焦SaaS概念提升公司估值,并且隔离电子支付业务的风险。有赞CEO白鸦(原名朱宁),产品设计出身,2008年加盟支付宝担任首席产品设计师,注重交互和产品使用体验,重视客户的反馈,所以有赞在市面上以优秀的产品设计、出色的用户体验和流畅的打开速度闻名。有赞在拥有一批优质客户的基础上(有赞的第一批客户来自于阿里系——具备流量基础和运营基础),收到了有效的反馈,做好产品开发同时拥有了不少成功的客户案例,塑造了客户标杆和市场声量,稳扎稳打一步步占领市场。

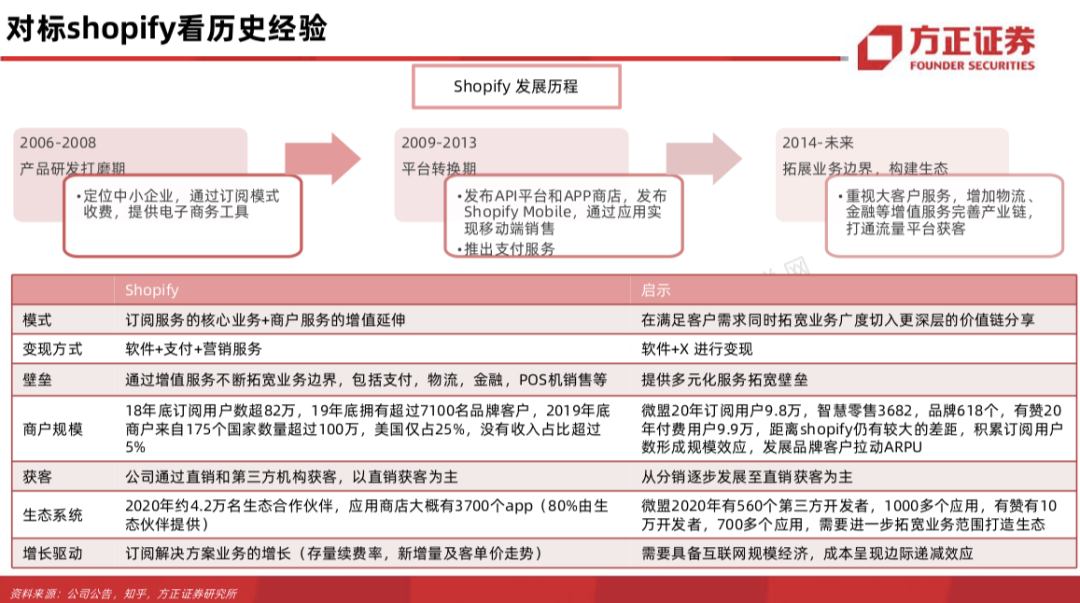

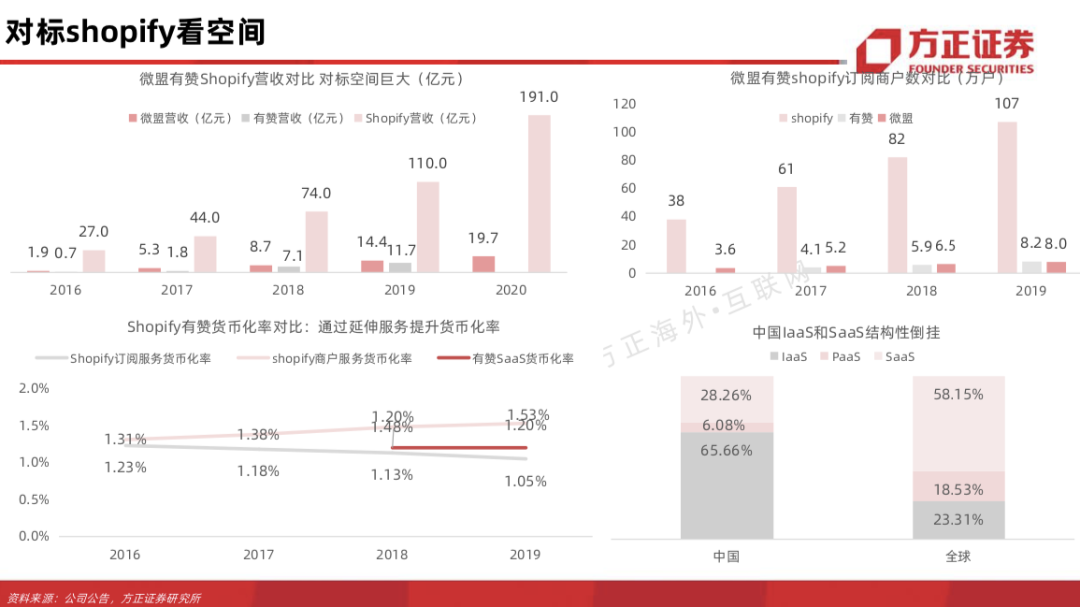

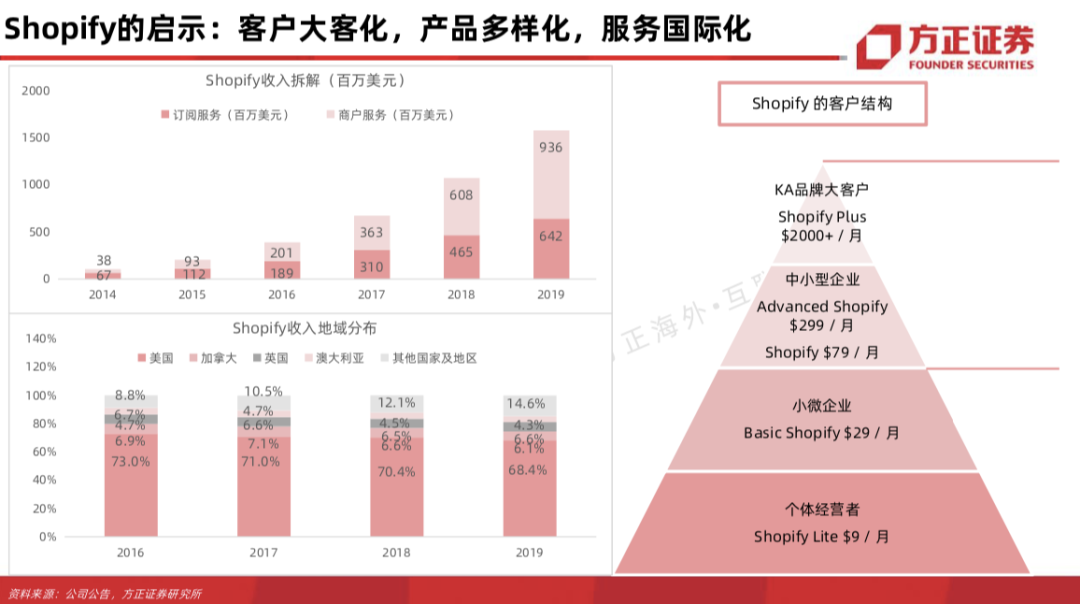

7、对标Shopify看增长启示:继续积累订阅用户数实现规模效应,发展大客品牌效应提升ARPU,全球化布局多平台布局降低单一市场的风险,利用多元化增值服务实现流量变现,并发展软件+X 拓宽业务壁垒。

8、预测及估值:

预测微盟2021、2022年营收为30.78亿元,45.51亿元,2021年SOTP估值中SaaS业务给予45xP/S,精准营销给予20xP/E。一年期目标价格为28港币。

预测有赞2021、2022年营收为32.84亿元、50.17亿元,2021年SOTP估值中SaaS业务给予30xP/S,交易业务给予10xP/S。一年期目标价格为2.9港币。

风险提示:宏观经济增速下滑,市场竞争加剧,行业增长不及预期,政策风险,客户所属行业政策风险,变现率及毛利率提升不及预期,新业务拓展不及预期,业务过度多元化、协同不足,营运资金不足,营收、盈利不达预期等。

报告正文

以上为部分内容,完整69页报告请查看N方

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。