雷军富养“吞金兽”

小米汽车的财务面纱,首次被揭开。

2024年8月21日,小米集团发布了财报。

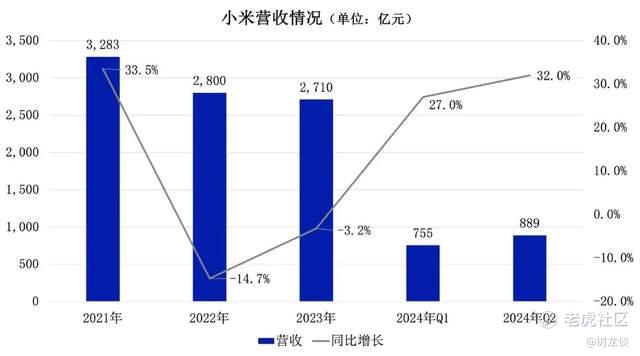

今年第二季度,小米营收888.9亿元,同比增长32.0%;经调整净利润61.8亿元,同比增长20.1%。

这份财报的市场关注度很高,因为这是小米汽车正式上市后小米集团交出的首份财报,外界都好奇:小米汽车会给小米集团的经营带来哪些变化?

财报显示,第二季度,小米一共卖出27307辆小米SU7,带来了64亿元的营收。

与此同时,小米汽车也贡献了18亿元的亏损,拉低了小米集团的整体盈利。

营收加分、利润减分,这是小米汽车给小米集团带来的最直接影响。

整体而言,无论是营收还是利润,小米这一季的财报都远远超出了此前的预估。

雷军,又赢麻了。

小米上车,营收加速

小米第二季度的营收是888.9亿元,同比增长32.0%。

做个对比,去年第二季度,小米的营收同比是减少的,减少了18.9%;去年全年,小米的营收同比减少了3.2%。

主要原因是前两年手机市场比较低迷,但是从去年四季度开始,市场转暖,今年上半年还在不断向好。

总之,2024年的小米,又开始高速增长了。

增长的主要驱动力,还是手机业务,但汽车业务也小小地添了一把柴火。

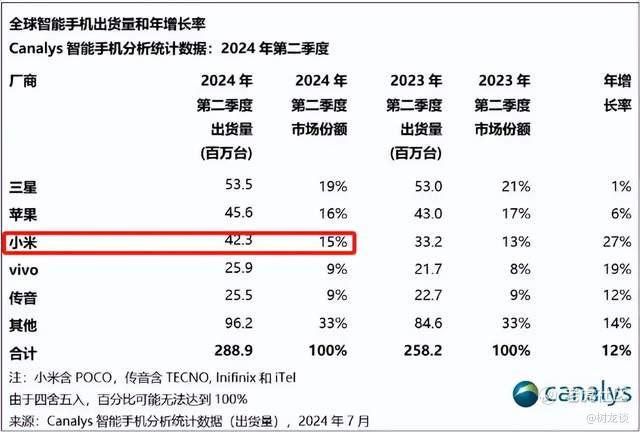

先说手机。小米手机在今年上半年卖得不错,具体到第二季度,卖出4220万台,同比增长了28.1%。

根据Canalys数据,小米手机在第二季度的全球市场份额是14.6%,仅次于三星和苹果,稳坐全球第三的宝座。

再说汽车。小米汽车在今年3月28日正式发布,所以是纯纯的增量。

第二季度小米共卖出27307辆小米SU7,汽车业务贡献的营收达到64亿,单车平均收入22.9万元。

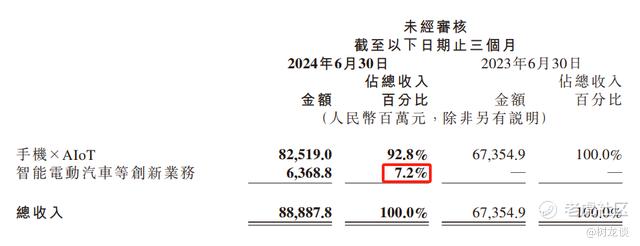

当然,对于整体888.9亿的营收来说,汽车贡献的64亿营收,占比只有7.2%,还谈不上改变小米的整体大盘。

但是,小米在财报里表示,预计将在11月提前完成10万辆小米汽车的交付目标,并将冲刺12万的新目标。

按年销售12万辆小米SU7、每辆22.9万元计算,汽车业务在2024年可能会为小米带来约275亿的营收。

这就不是一个小数字了。

2023年,小米全年营收2709亿。考虑到今年手机业务的增长势头不错,如果不算汽车业务的话,小米2024年的营收预计会在3100亿左右。

如果小米汽车今年能卖275亿,那么就会成为小米公司的第四大业务,营收占比可以上升到8%左右。

更乐观一点,假设小米的SUV车型在未来1-2年上市后,一年也能卖出12万辆,那汽车带给小米的营收贡献就会更加可观。

汽车可以说是小米的晋级战,如果打赢了,营收、市值和想象力都能新上一个台阶。

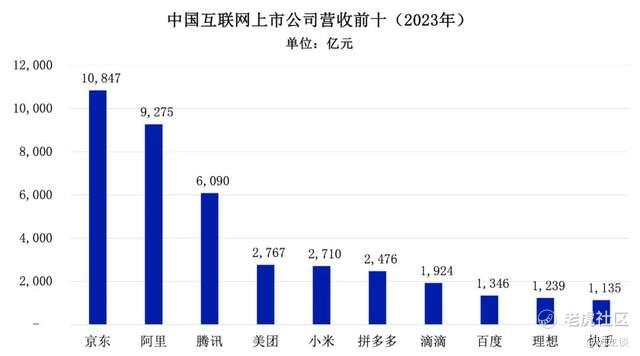

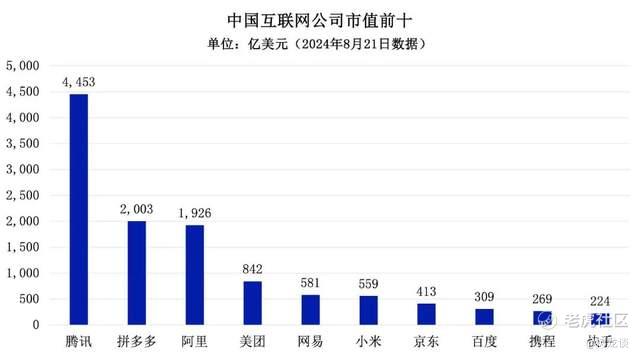

我们此前统计过2023年中国互联网上市公司的营收前10名单,小米名列第五,排在京东(自营模式为主,所以营收较其他电商公司高)、阿里、腾讯、美团之后。

如果按照市值计算,小米名列第六,排在腾讯、拼多多、阿里、美团、网易之后。

未来有了汽车业务的助力,小米的行业地位有望进一步上升。

小米汽车值多少钱?可以参考同行,理想、蔚来、小鹏在2023年分别卖出37万、16万、14万辆车,目前这三家公司市值分别是215亿美元、80亿美元、64亿美元。

也就是说,如果能达到12万辆这一全年销售目标,小米汽车起码能有50亿美元以上的估值。

当然,投资者对小米汽车的预期可能已经体现在了目前的股价里。

无论如何,汽车都让小米的想象空间更大了。

汽车吞金,小米富养

坏消息是,汽车业务是“吞金兽”。

小米第二季度的经调整净利润是61.8亿元,同比增长20.1%。

看起来还不错,但实际上利润被汽车业务拖了后腿。

财报显示,小米汽车业务第二季度经调整净亏损18亿元。

也就是说,如果没有汽车业务,小米公司本来能盈利更多。

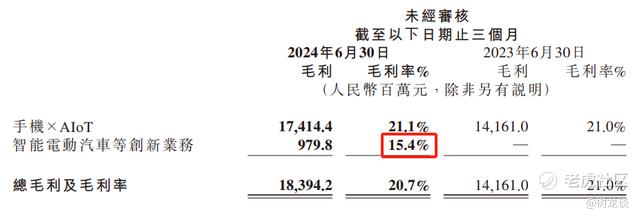

出人意料的是,小米汽车的毛利率竟然也能达到15.4%,虽然比不过手机×AIoT业务21.1%的毛利率,但作为造车新手,成本控制实际上做得已经很好了。

苛求小米汽车一上来就能盈利也很不现实。因为造车这门生意太烧钱、竞争太激烈,亏本赚吆喝是常态。

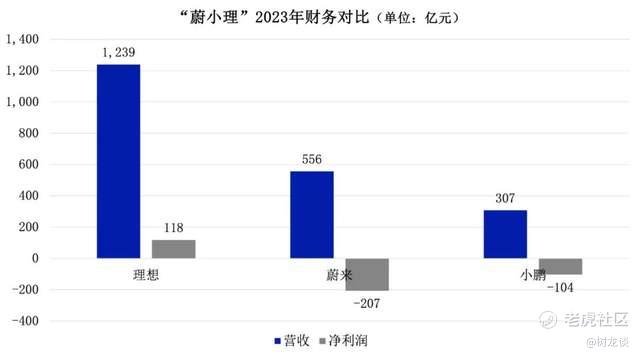

和小米最像的是造车新势力“蔚小理”,其中,小鹏和蔚来成立于2014年,理想成立于2015年。

10年过去了,小鹏和蔚来还在亏损的泥沼里翻滚,只有理想实现了稳定盈利。

对比一下大家的毛利率,你会发现小米很不简单。

今年第一季度,理想、蔚来、小鹏的车辆毛利率分别是19.3%、9.2%、5.5%。小米汽车15.4%,是怎么做到远远超过蔚来、小鹏的?

看了这四家新势力的单车均价,就更困惑了。

通常而言,价格贵意味着毛利高。理想单车收入30.2万元,蔚来27.9万元,小鹏25.4万元。小米22.9万元,远远低于三位老大哥,但是却可以做到毛利率仅次于理想。

原因可能与小米SU7单一爆款车型带来的成本均摊有关,但似乎也解释不了所有的疑惑。

只能说,小米这家公司太会省钱了。

在竞争激烈的新能源汽车行业,如果毛利率能达到20%,车企的财务状况就会相对健康和可持续。

目前看,刚上路的小米就已经飚起来了。

当然,如果做点简单粗暴的计算,27307辆车带来了18亿元的经调整净亏损,那就是每辆车净亏6.6万元。

12万辆车乘以6.6万,就是79.2亿。(非专业算法、仅为建立直观印象,未考虑规模带来的成本和费用降低)

你会发现,小米汽车虽然是个吞金兽,但小米集团绝对养得起。去年,小米集团的经调整净利润高达192.7亿元。

当然,对小米来说,眼前最重要的事情还是冲量,汽车业务的亏损还不是首要考虑的问题。

“哥哥姐姐”努力赚钱

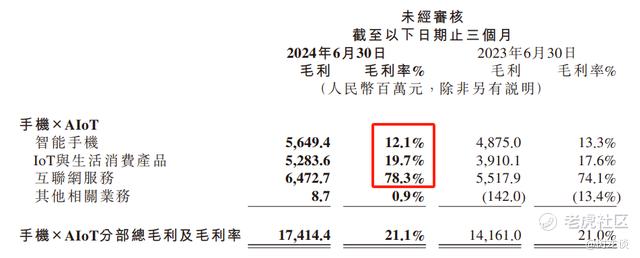

之前,小米把自己的业务主要分成三个部分:智能手机、IoT与生活消费品、互联网服务。

1.智能手机:主要包括Xiaomi、Redmi两大品牌。2.IoT与生活消费品:主要包括平板电脑、笔记本电脑、可穿戴设备、电视、大家电等。3.互联网服务:主要包括广告业务和游戏业务。

2023年,这三个部分的营收贡献占比分别是:智能手机58.1%、IoT与生活消费品29.6%、互联网服务11.1%。

这个季度,小米重新调整了自己的业务划分,改成了两个部分:手机×AIoT、智能电动汽车等创新业务。

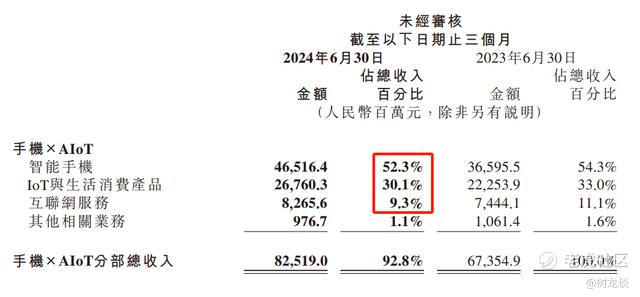

具体看,2024年第二季度,智能手机贡献了小米营收的52.3%、IoT与生活消费品贡献了30.1%、互联网服务贡献了9.3%,智能电动汽车等创新业务贡献了7.2%。

整体而言,一半收入靠手机,手机还是小米的基本盘。

作为小米汽车的“哥哥姐姐”,智能手机、IoT与生活消费品、互联网服务以后要更加努力赚钱。

实际上,在小米汽车“呱呱坠地”之前,哥哥姐姐们就已经做好了迎接准备。

2023年,小米把自己的经营策略定为“规模与利润并重”,这一年毛利率大幅提升,全年经调整净利润从2022年的85.2亿元上升到了2023年的192.7亿元。

毕竟,小米汽车这个“弟弟”,有可能一年要吞掉大几十亿的利润。

那么,“哥哥姐姐”们的日子过得怎么样?

先说智能手机。很多人不知道,小米是出海最成功的中国手机厂商。今年第二季度,小米的境外市场收入占总收入的42.8%。

小米手机全球第三,拉美、东南亚、中东和非洲,小米的市场份额都很高。但是在国内,小米只能排第五。

小米手机一直在高端化,这有助于提升毛利率,但是手机行业面临着激烈竞争,大幅提升市场份额,才能有效提升盈利能力。

总之,需要和友商拼杀。

再说IoT与生活消费产品。今年第二季度,小米的空调、冰箱、洗衣机等大家电收入猛增;平板收入也猛增;可穿戴设备,尤其是智能手表、TWS耳机收入增长也不错。

而且,这个业务的毛利率比智能手机高,竞争也没有智能手机那么焦灼,可以有力为汽车业务“输血”。

再说互联网服务。比起卖硬件,卖广告和游戏的毛利率要高出许多,而且今年第二季度还有进一步提升。也是“输血”主力。

有了“哥哥姐姐”们的支持,集万千宠爱于一身的小米汽车,才能努力狂奔。

财报显示,小米第二季度的现金储备,达到1410亿元,并不缺钱。

对于汽车业务,眼前最重要的事是提升产能、努力完成全年12万的交付目标。

同时,要继续扩充汽车销售和服务门店。以及,对可能会改变汽车行业格局的智能驾驶技术加大投入。

当然,还要秘密研发小米的下一款车型。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。