拼多多 Q2 24财报预测

前提:本文仅讨论 $拼多多(PDD)$ 财报营收,不预测股价。

利益相关:裸买call吃到了连续三次pdd公布财报后的上涨.

结论:我个人预测Q2实际收入为15.54B USD,远超所有机构预测(又是熟悉的超预期).

复杂结论:pdd国内业务贡献营收在近一年虽有增长但总体趋于稳定,海外Temu的疯狂增长还在继续,并且已经成为主要营收来源.

关键变化:在之前文章<<拼多多 财报收入 的确定性与 未来的不确定性>>的基础上(pdd收入结构简单,GMV数据不透明,Temu模式为什么赚钱,赚的什么钱….)

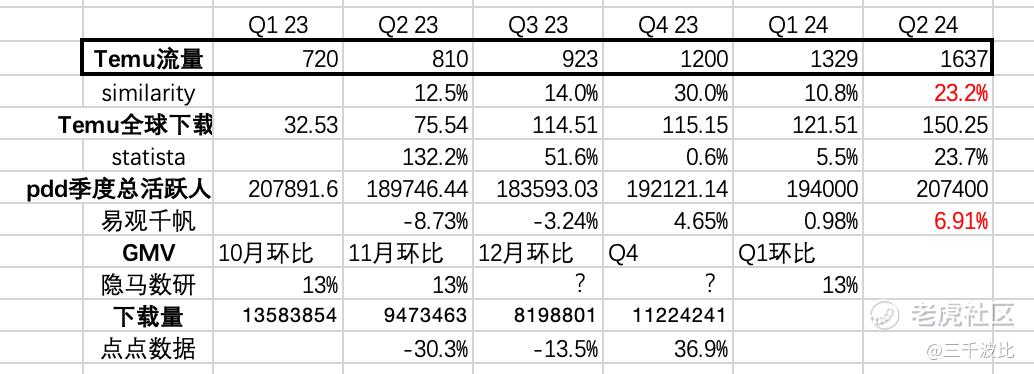

我找到一个目前所有公开数据中,和营收最最最相关的数据指标:Temu流量 from similarweb.

具体来说,分析比对pdd从Q1 23到Q1 24近1年的实际收入与Temu流量两个数据,得到的相关系数为0.9537

比对实际收入与Temu全球下载量,相关系数为0.915

比对实际收入与国内pdd季度活跃人数,相关系数为-0.474

我们能得到一个明显的结论,pdd的实际营收增长并不是由国内带动的。但这好像是大家都知道的事情。

那么国内营收有多少呢?

通过分析JD营收我们可以大概知道国内电商的营收波动是较为平缓的,如果用在pdd上,我们估计它的国内营收用Q3-Q4 22营收是最合理的(Temu刚刚创立),大概5B,用这个数据作为Q1 23国内拼多多营收的假设我们再跑一遍数据

结果如下:剔除掉我们假设的国内拼多多营收5B,Temu流量数据和假设的Temu带来营收的相关性和实际收入与Temu流量的相关性一样,还不错,再次印证了我们的猜想。

但是如果我们用JD营收的变化率来作为国内拼多多营收的变化率,那么我们可以得到一个比之前0.9537更高的相关性0.9543,这样的Temu收入更加接近实际营收变化.

到这一步,已经非常非常接近真实情况了(实际上还能接近,只要花时间不断微调数据直到接近1),然后用这个数据进行预测,得到的 Temu营收是10.8B.

再结合业务情况和二季度季节性因素,综合考虑下来,我最后给出一个保守的15.54B.

至于股价如何波动,就交给各位股神判断了.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 京沪快客·08-22我认为不会超过12B,估计11到12之间,当然我希望我是错的,重仓了多多1举报

- 三千波比·08-26出人意料,很奇怪🤔点赞举报

- 爱旅行的萌妹子一枚·08-21厉害了,分析得很详细点赞举报

- plaispool·08-22已阅点赞举报

- 超越666888·08-22阅点赞举报

- stamd·08-21Good点赞举报