快手继续高速盈利 市场总会买单

改善经营效率,提高利润已经成为近期中概股财报的主要风向。不过以实现目标的手段划分,又分为“降本”和”增效“两派。

前者主要以压缩开支为主,收缩期间费用,削减人员开支为代表,后者则以深挖效率,改善货币化率为主要手段,提高存量利润的挖掘能力。

两大派都有各自代表,想必大家也都有想法。

沿此思路我们再来分析快手2024年Q2财报。

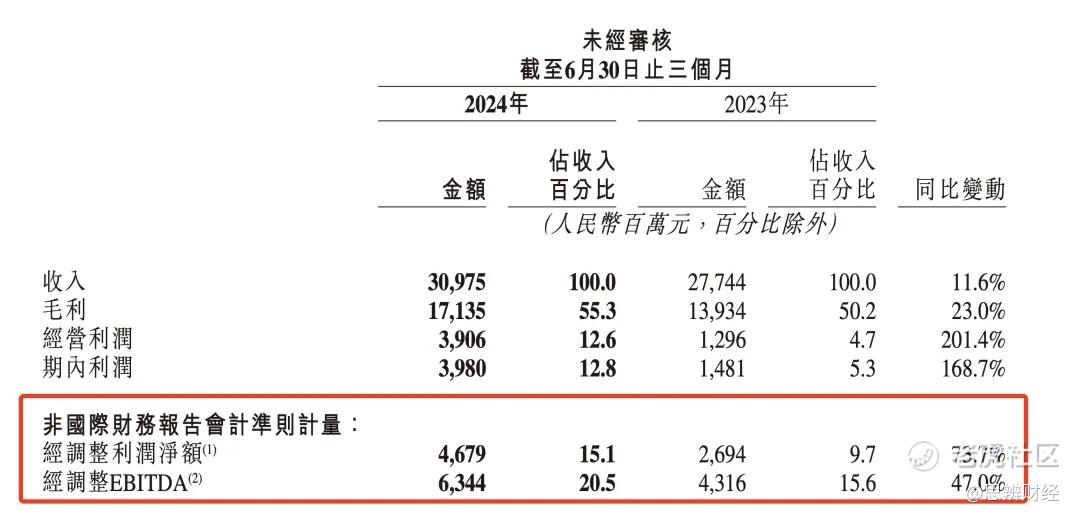

此份财报中,利润的改善和扩张是最大亮点,经营例如同比增长201.4%,经调整后EBITDA也有47%的同比增长,虽然对快手盈利改善早有预期,但幅度之大还是超出了想象。

概括来说,其盈利改善主要原因为:

1)广告类收入实现结构化调整;

广告业务一直都是快手的主要利润点,从其客户来源又可分为“内循环广告”和“外循环广告”两大类,前者主要以电商客户为驱动,后者则以生态外广告位置,在此之前内循环广告一直是该业务的主要看点。

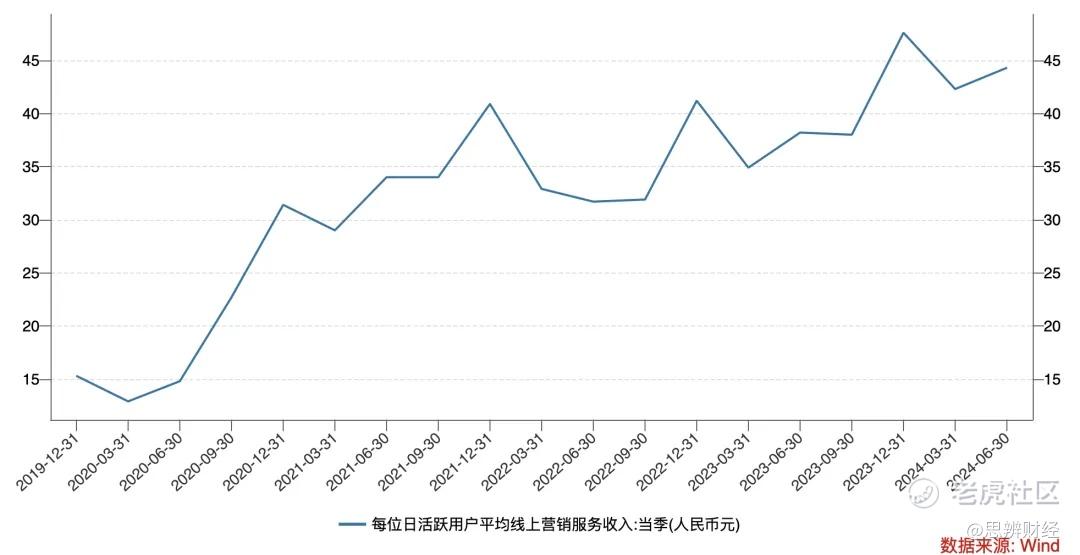

该季度,快手GMV同比增长15%,同期线上营销收入同比增长则达到了22.1%。在内循环广告为主时代,快手GMV增速一直与营销类收入保持等速增长,这也是可以理解的。本季度内营销收入增速大于GMV增长,外循环广告开始发力。

交银国际曾认为传媒资讯和游戏等行业热度显现,投放热度持续,推高了外部广告增长。

一方面电商业务仍然保持了较高速度(15%同比增长也是目前平台类电商企业财报最高),另一方面部分行业的改善又提高了外循环广告需求,这些因素共同作用推高了快手营销收入的ARPU。

2)可灵为代表的AI化战略打开了平台新的想象力;

短视频平台商业模式比较简单,用户创造内容,平台通过算法分发内容,平台由此完成流量积累,再通过流量分发获得利润。

若要提高获客效率要么补贴高质量内容,要么提高采买流量,别无他法。

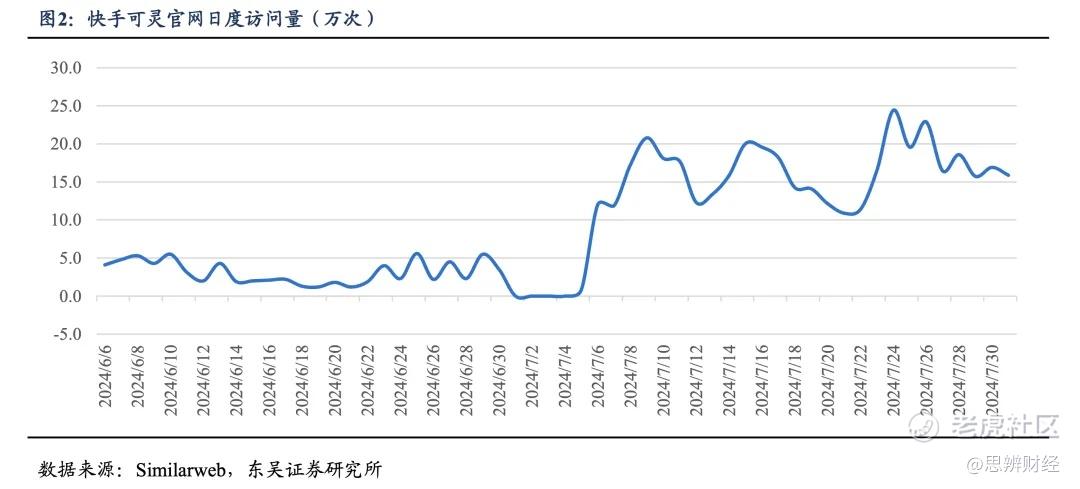

快手在2024年6月推出AI视频生成工具,可灵。7月推出网页版并面向全球开放会员后,其后可灵官网日访问量便20万以上

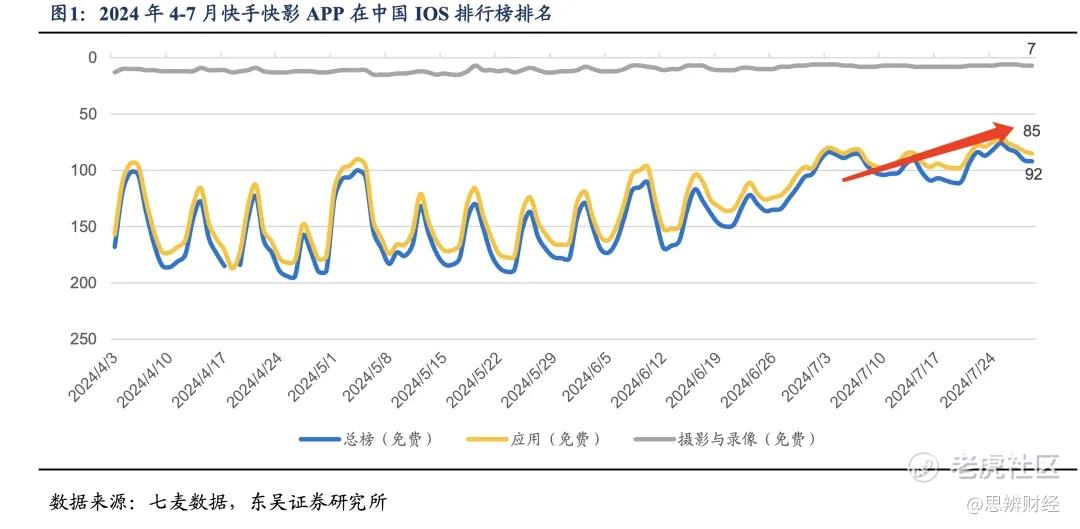

同期快影App排名也是一路攀升。

AI生成视频,为快手创作者提供了更便捷且高效的内容,提高了内容创作者对平台的依赖性。而这些又强化了平台核心竞争力,MAU,DAU等指标均在改善,以AI为抓手平台找到了提高流量盘子的新方法。

分析至此,相信大家已经有结论,快手的盈利性改善是属于“增效派”的。

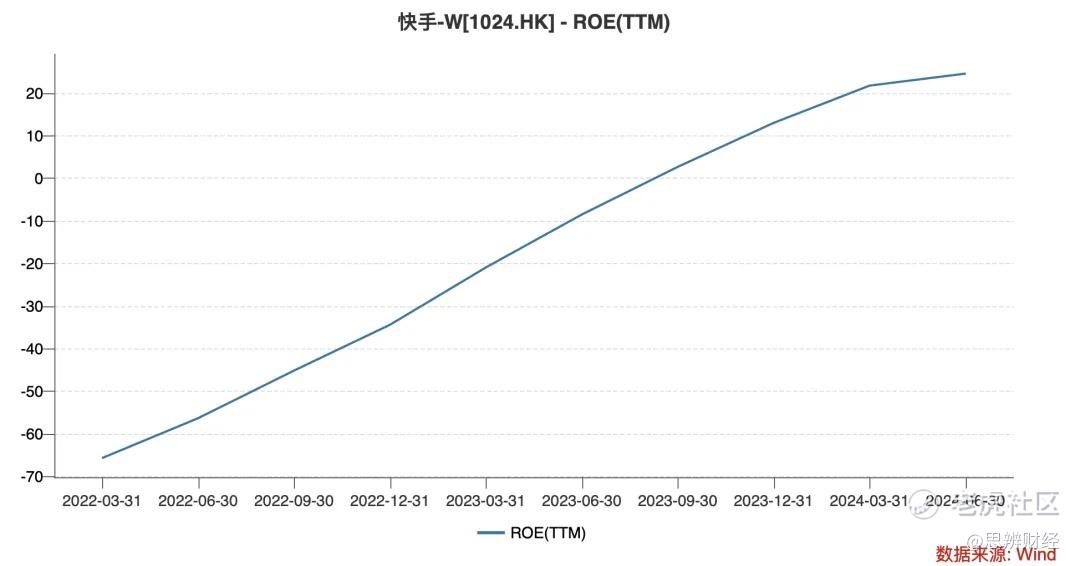

最后我们想说下快手的估值和定性问题,用巴菲特最喜欢的ROE指标为参照。

ROE顾名思义为净资产收益率,高ROE企业往往具有较高股东收益,也往往被视为价值观。

快手连续十二个月ROE已经超过20%,这是个什么样的数字呢?

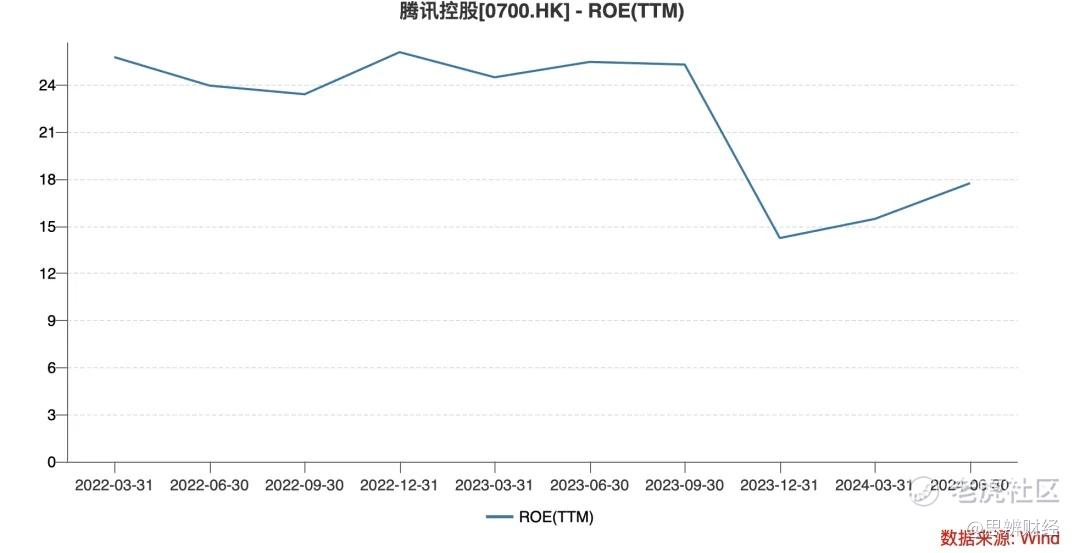

这是头部互联网企业腾讯的平均水平,ROE的稳定输出,加之腾讯近期巨额回购,使腾讯股价走出了触底反弹的行情。

快手还会远吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。