快手Q2财报:盈利能力大幅改善,新市场空间或已打开?

2024年8月20日盘前,快手科技 $快手-W(01024)$ 截至2024年6月30日止未经审核的第二季度及上半年合并业绩,财报显示公司Q2总收入为人民币310亿元,较去年同期的人民币277亿元增长11.6%;上半年总收入为人民币604亿元,较去年同期的人民币530亿元增长14.0%。

直播业务收入收窄、电商营收增速较快

快手的营收主要分为三大板块:线上营销服务(广告投放)、直播业务、其他服务(电商为主)。

具体来看,Q2快手的线上营销服务收入由去年的143亿元增加22.1%至今年的175亿元,财报认为这部分营收的增长主要是由于智能营销解决方案及先进的算法优化推动看客户的投放消耗导致。

线上营销服务(广告投放)依然是快手最大的收入来源,在Q2中占比超过56%。尽管当下整体消费情绪疲软、广告行业持续下行,但得益于公司在精细化运营和智能算法上的优势,这部分收入依然保持了两位数的增长。

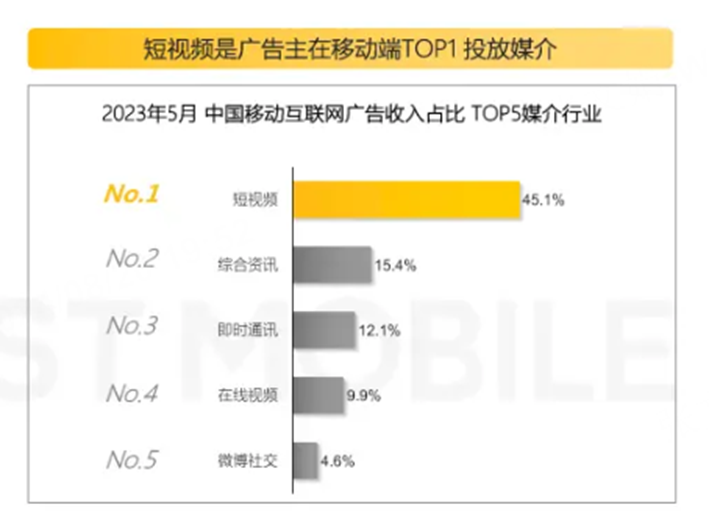

与传统的广告商相比,快手这类短视频平台可以通过算法在用户与广告主之间实现高效高精准度的匹配,显著吸引到对于广告投放效果更关注的客户,并促进客户广告投放的消耗。根据Quest Mobile2023年5月的数据显示,短视频已经是广告主最为青睐的投放媒介。

直播业务收入由去年Q2的100亿元减少6.7%至2024年第二季度的93亿元,这与直播行业收入减少的大趋势保持一致,直播赋能的蓝领招聘业务的日均简历投递次数依然保持增长。

其他服务收入由去年Q2的34亿元增加21.3%至今年的42亿元,主要是由于电商业务的增长推动的。快手的电商业务优先在于面向相对低线城市的主流市场,以达人生态为切入点,推进品牌和商家自播、泛货架及短视频电商等多元化全域经营。

2024Q2,电商业务GMV同比增长15%至人民币3,053亿元,月活跃买家数同比增长14.1%至1.31亿,月活跃用户渗透率创新高至18.9%。月均动销商家数同比增长超过50%。

盈利状况改善明显,海外业务亏损收窄

净利润方面,2024年Q2为40亿元,同比去年的15亿元增长明显。虽然环比上个季度的41亿元有所下降,仔细看财报就能发现,公司Q1净利润的大幅增长有部分原因是由于股权激励开支较低导致的。

经调整后净利润为47亿元,同环比均保持增长,Q2经调整利润率由上年同期的9.7%增长为今年Q2的15.1%;毛利为171亿元,同比增加23.0%,毛利率由去年同期的50.2%提升至55.3%。

经营利润为39亿元,显著高于去年同期的人民币13亿元;经调整EBITDA为人民币63亿元,同比增长46.5%。其中海外业务Q2的营业亏损为人民币2.77亿元,同比减少64.5%。

综合来看,快手在2024年Q2实现了大幅的盈利增长,毛利率也有所改善,让快手的股价与估值都找到了坚实的支撑点。

低线城市消费成为新蓝海,可灵AI出海值得关注

随着经济增速的中低切换,大型城市消费能力与需求开始双向下滑。与此相对应,低线城市的需求和消费者基础尚在成长中,拥有较大的增长潜力。麦肯锡曾预测,到2030年,中国个人消费规模将增长至65.3万亿元,其中超66%的增长来自于三线及以下城市为主的新线市场。

正因如此,众多知名消费品牌早已提前布局,蜜雪冰城低线城市门店占比达56.38%,瑞幸咖啡近年来也将低线城市门店布局提升至31.1%。除了线下拓店,各类商家也在加速寻求线上增长的入口,这个过程中,快手成为品牌商家下探的重要触角与选择。

截止到24年Q2快手的平均日活跃用户为3.953亿,较去年同期3.760亿增长5.1%;快手应用平均月活跃用户为6.918亿,较去年同期6.733亿增长2.7%。在这7亿用户中,低线城市用户占比明显。

这些用户时间充裕,房贷、车贷等压力较小,受到经济波动的冲击也更小,可支配收入更为充裕,共同构成了一个消费的新蓝海市场。

另外,今年6月6日快手发布自研视频生成大模型“可灵”,并同步开放邀测体验;7月6日,快手可灵AI网页端正式上线,限时免费,集成文生图、文生视频相关能力;7月底,可灵AI正式推出了全球会员服务,针对不同类别的会员,提供相应的专属功能,这代表着快手可灵AI出海的初步成果与商业化的落地。

综上,尽管直播业务营收遭遇小幅下滑,但快手广告业务依然保持高位增长,低线城市消费潜力与可灵AI出海共同造就快手接下来的想象空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。