从“Nestle 醇品”到“瑞幸 元气弹”:速溶黑咖啡如何快速增长?

摘要:2024年Q2,雀巢、瑞幸、四只猫、星巴克表现出了显著的增长势头。同时黑咖啡引领速溶市场,份额占比从2022年Q1的50%上升至2024年Q2的64%。

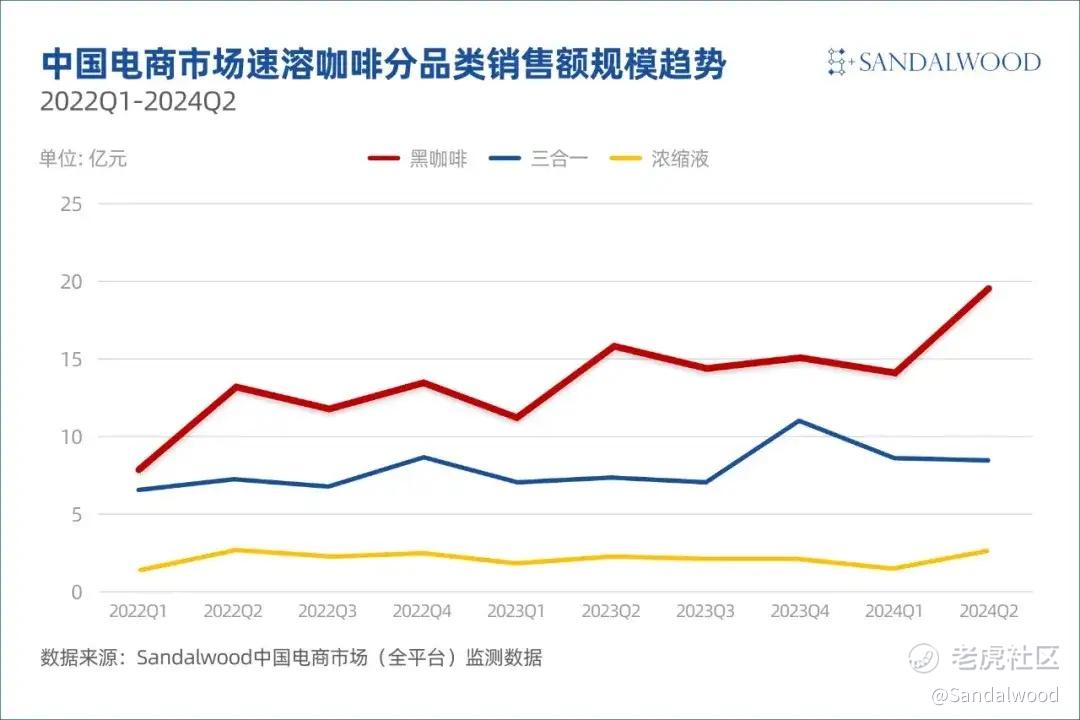

01 黑咖啡引领速溶咖啡市场,Q2销售额同比增长24%

速溶咖啡市场呈现高速的增长态势,根据Sandalwood中国电商市场监测数据,2024年Q2季度速溶咖啡整体销售额33.8亿元,同比增长23.8%。

分产品类别来看,2024年Q2季度黑咖啡销售额同比增长24%;三合一稳中有升,同比增长15%;浓缩液同比增长8%。黑咖啡增长突出。

随着消费者对健康生活方式的追求,低糖、无添加的黑咖啡成为健康饮食趋势的一部分,因其丰富的咖啡因含量和即溶的特性,满足了快节奏生活中快速提神的需求,减少了添加剂带来的负担。电商平台上,这类产品更容易被健康意识强的消费者发现和选择。

根据Sandalwood市场监测数据显示,黑咖啡在速溶咖啡的份额从2022年Q1的50%上升至2024年Q2的64%,增长了14个百分点,成为速溶咖啡的主力品类。

消费者对于高品质和健康生活方式的追求正在推动市场向新型黑咖啡形态转变。

02 速溶咖啡品类品牌格局:雀巢坚守、瑞幸崛起与黑咖啡百家争鸣

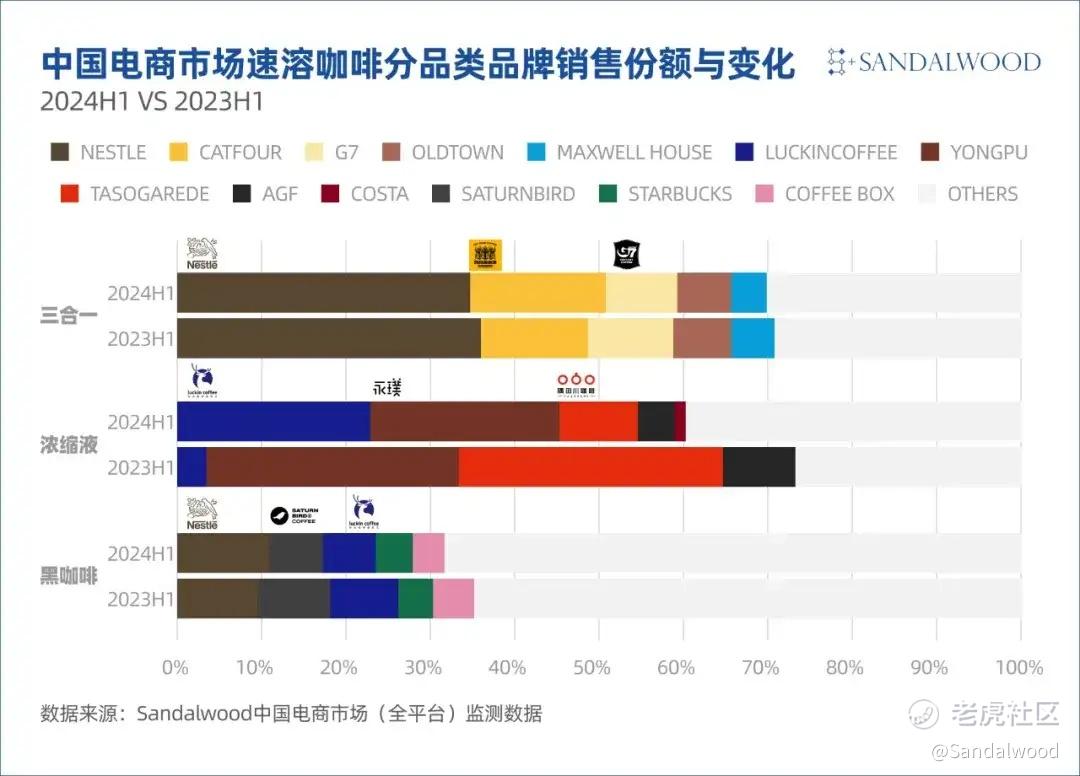

根据Sandalwood中国电商市场监测数据显示,2024年上半年,中国电商市场的速溶咖啡品类中,雀巢、瑞幸、四只猫、星巴克表现出了显著的增长势头。

瑞幸、四只猫分别实现了30%和36.6%的同比增速,在电商渠道的推广和市场接受度上取得了积极的效果。星巴克虽然同比增速为33.8%,但整体销售额规模相对较低,由于速溶咖啡市场竞争激烈,高端品牌定位导致其增长潜力受限,在电商渠道的增长速度较慢。

从产品类别来看,雀巢在三合一速溶咖啡市场保持领导地位,份额虽略有下降,但在三合一速溶咖啡市场中仍具有非常强的竞争力。

品牌竞争在浓缩液市场变化尤为显著,瑞幸市场份额从2023H1的3.5%增长到2024H1的22.8%,跃升至浓缩液市场的TOP 1品牌,瑞幸的产品创新和市场推广的积极策略,取得了显著的效果。

黑咖啡市场整体TOP品牌规模没有形成明显差距,保持均势竞争。雀巢以10%左右的份额相对领先,三顿半、瑞幸也相对接近,黑咖啡市场品牌竞争空间更大。

然而,并非所有品牌都表现出增长,总体来看,中国电商市场的速溶咖啡品类呈现出分化的增长态势,一些品牌通过有效的市场策略和产品创新实现了快速增长。

03 速溶黑咖啡的多元化选择:从“Nestle醇品”到“瑞幸元气弹”

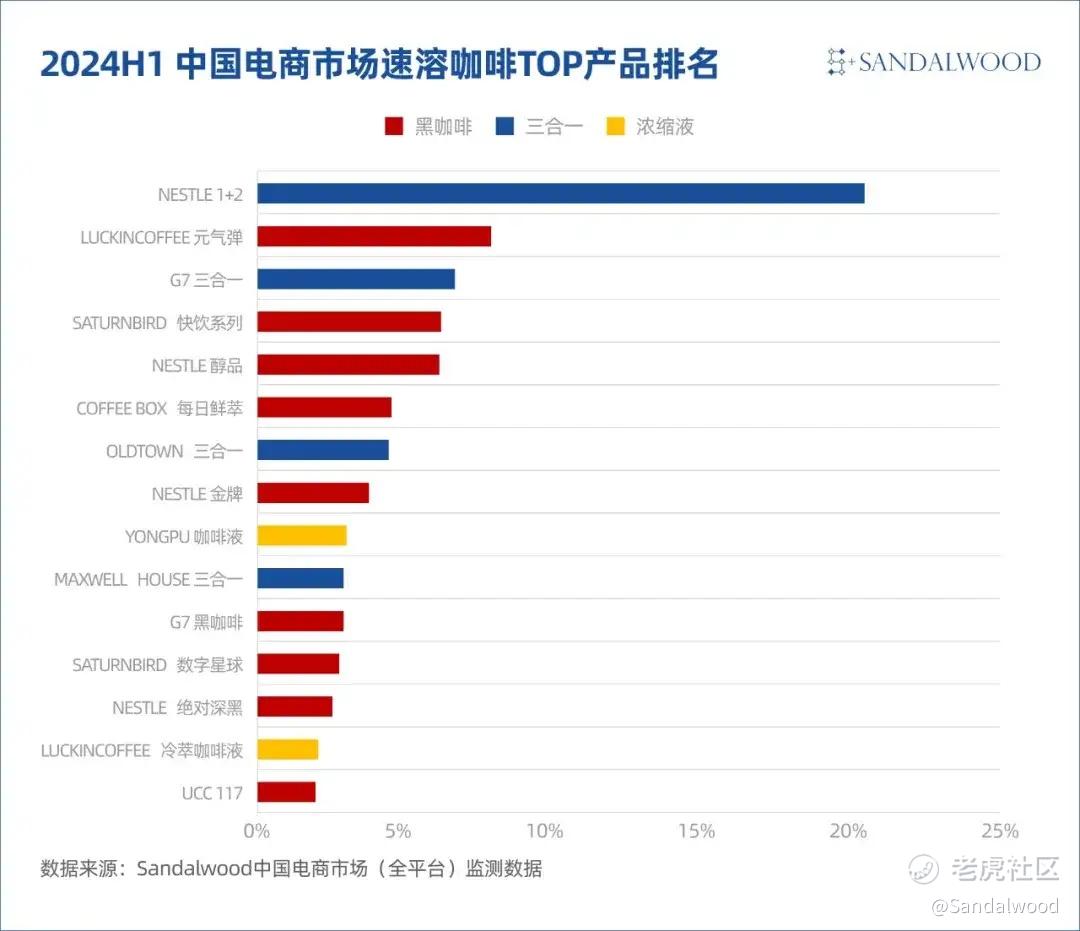

从产品来看,2024年上半年,雀巢凭借其"Nestle 1+2“产品,以20.6%的市场份额占据市场领导地位。

黑咖啡在TOP产品中占据了显著位置和较高数量。除瑞幸咖啡“元气弹”外,"Nestle 醇品"、"SATURNBIRD 快饮系列"、”Nestle 金牌“和”G7 黑咖啡“等也为畅销产品,这表明消费者对速溶咖啡市场的需求正在转变。

瑞幸咖啡通过其"元气弹"和"冷萃咖啡液"等产品迅速获得市场份额,体现了创新产品在市场中的竞争力;市场上的浓缩液产品,例如"瑞幸 冷萃咖啡液"和"YONGPU 咖啡液",也体现了消费者对速溶咖啡的需求多样化。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。