没有人在防晒焦虑中获利

文 | 侯恬

编辑 | 杨旭然

“养儿不一定防老,但防晒一定防老”,是很多人都见过的一个调侃。

防晒是个老生常谈的话题,但是当铺天盖地的营销把防晒和美白、抗衰乃至人生幸福紧密联系在一起时,当代人的防晒焦虑便立马达到了顶峰。

在这股焦虑下,传统的防晒霜、遮阳伞、冰丝护臂就不再能满足人们的防晒需求,越来越多的人在夏天全副武装,搞起了“养蜂人式”的穿搭。

除了蕉下这个资深玩家,包括优衣库、波司登,更多品牌涌入市场,硬防晒“黑科技”也层出不穷。但问题是,相关企业的盈利能力似乎无法和如火如荼的防晒焦虑相匹配。

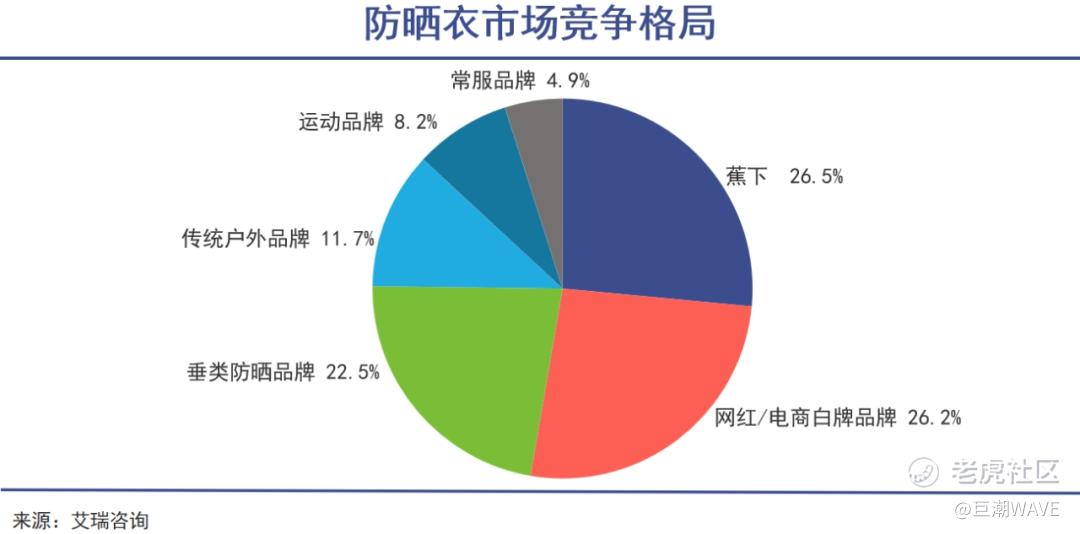

目前,国内市占率达到26.5%的头部防晒品牌蕉下,其营业利润率仅在6%左右,更多同质化严重的防晒品牌只能在营销上大举投入来抢占市场份额,最终牺牲掉绝大多数利润。

目前防晒市场面临竞争加剧、营销压力过大、用户向平替转化等困局,并且“反防晒焦虑”的声音也在渐渐壮大。

防晒品牌们或许也应该慢慢从营销大战中脱身出来,回归产品,也让更多人能在烈日下放弃紧张兮兮的心态。

01 火热

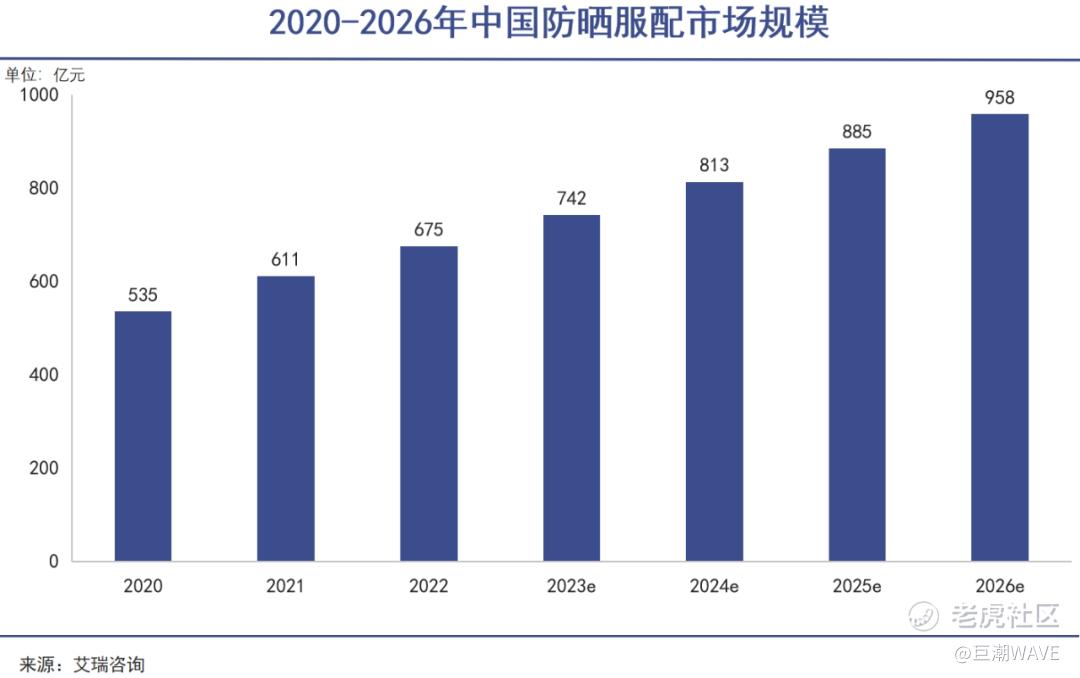

近几年,我国防晒服市场规模持续增长,2023年市场规模达到742亿元,预计2026年将达到958亿元,三年复合增长接近9%,即将迈向千亿级大市场。

防晒市场的爆火,很大程度上应归功于社交平台的大力宣扬。

各大社交平台上,诸如“防晒是最好的抗老手段”、“美白是一辈子的功课”等话术屡见不鲜,将美白、抗衰老与美好人生挂钩,让原本就对美白与抗衰有强烈需求的中国女性,陷入了防晒焦虑甚至是“阳光恐惧”。

相比防晒霜的化妆品模式,防晒衣、阳伞等硬防晒装备效果更显著,也相对健康。再加上近几年相关品牌不断在舒适度、产品感、颜值方面进行升级迭代,这些优势最终都通过网红推广和各类营销手段被更多人所熟悉。

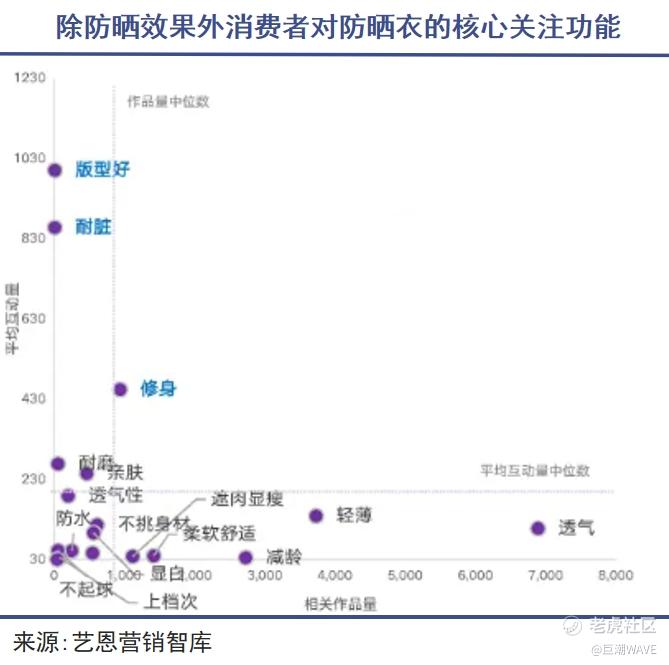

目前,消费者对硬防晒产品的需求主要包括三个方面:首要的需求是基础功能,即防晒黑、防晒伤、持久防晒等;此外透气、清凉等升级功能及版型、修身等时尚审美功能同样是用户非常重视的因素,防晒衣物已逐渐从功能性服饰向时尚穿搭单品转变。

硬防晒逐渐从小众需求晋升为大众刚需,消费人群持续扩大,很多人更是将防晒衣作为夏季常服乃至上班工装,衣不离身。

硬防晒市场的快速成型之后,越来越多的品牌也开始涌入,这个细分赛道上出现了不少“新玩家”。

目前,国内进入防晒服饰市场的主要有5类玩家,主要包括户外品牌、垂类防晒品牌、常服品牌、运动品牌和各类白牌商家,甚至一些原本生产羽绒服的品牌也“跨界”卖起了防晒衣。

数据显示,现存“防晒服饰”相关企业有近300家,而超过一半的企业都成立于1至5年内。

02 代价

曾有记者走访过各大品牌防晒衣的面料供应商,获知防晒衣的批发价不会超过60元,而市面上流行的各类防晒服饰,价格通常在100-400不等,品牌溢价3倍以上。

想让消费者为溢价买单,品牌就需要提高自己的黑科技含量,在防晒衣的数值和工艺方面下功夫。

目前防晒衣的主要参数包括UPF(紫外线防护系数)和UVA(长波紫外线透过率)两个方面。根据国家标准《纺织品防紫外线性能的评定》规定,当UPF值>40且UVA<5%时,才能认定为 “防紫外线产品”,而UPF值越大,UVA率越低,防晒效果就越好。

不少产品开始在UPF和UVA上大做文章,比如淘宝上某款月销1w+的防晒衣,就宣称其UPF数值达到2000+,高出国标40倍,紫外线阻隔率≥99.95%。

但早有业内专家做过解释,UPF50+即可防止98%以上的紫外线穿透,日常通勤或游玩完全足够,UPF50+和UPF2000+之间只相差不到2%的紫外线穿透,几乎可以忽略不计。

工艺方面,防晒品牌们也做了大量的“无效内卷”。

目前行业的防晒工艺以原纱居多,原纱指在合成纤维时就加入可反射紫外线原料的纱线,织成面料后即可起到抵抗紫外线的作用。而品牌们为了提升自己的独特性,将各种“高大上”的词语用到极致,诸如原纱云朵、原纱冰钛、原纱双抗等,每一款都是 “黑科技”:比如原纱冰钛,就是在纱线中加入了二氧化钛复合粒子,来辅助吸收和反射紫外线,以增强防晒效果。

实际的情况是,这些技术在纺织工艺中的使用相对普遍,科技含量也见仁见智。

与大力宣扬的“黑科技”相对的,是企业在防晒产品研发上的低投入。

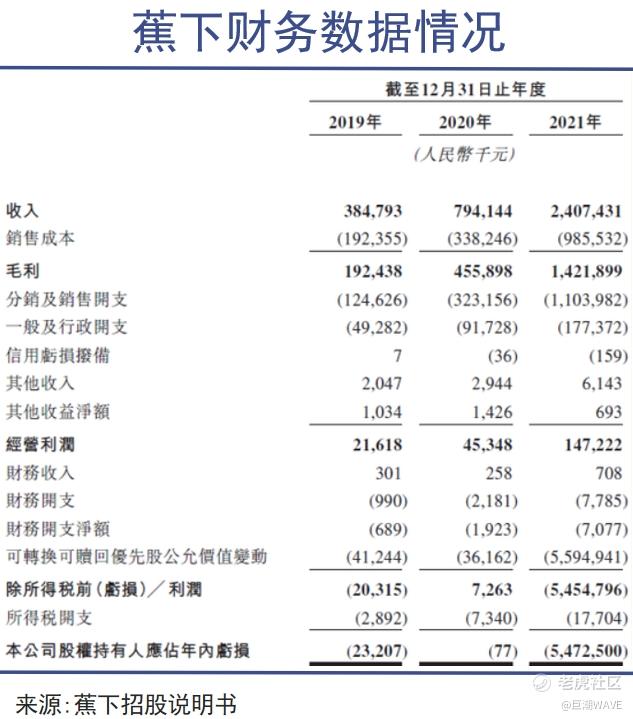

以防晒行业的绝对龙头蕉下为例, 数据显示,2019-2021年,蕉下的研发开支分别为1990万元、3590万元和7160万元,占营业收入的比分别为5.3%、4.6%和3.0%。

其营销费用则占到了企业支出更大的比重,从2019年的1.25亿元,增长到2021年的11.04亿元,在收入中的占比提高至45.9%。其中,广告及营销开支增长迅猛,从3691.7万元增长至5.86亿元,占总收入比从9.6%增至24.4%。仅2021年一年,蕉下就和近600个KOL合作,2022年更是翻倍增长。

在KOL的造势与明星代言影响力加持下,蕉下产品与品牌声量持续爆炸,但出色的营销能力换回来的实际利润却难以达到管理层的预期。2019-2021年,蕉下的毛利分别为1.9亿元、4.6亿元、14.2亿元,而经营利润仅有2162万元、4535万元、1.47亿元。

不止蕉下,大部分防晒品牌都会花大成本在营销上。根据QuestMobile的统计数据,2023年4月,抖音中防晒产品营销投放金额排行里,蕉下投放金额为391.5万元,排名第一;其次是蜜丝婷304.4万元;第三是波司登219.3万元。第一和第三均为硬防晒产品。

对于防晒这种典型的可选消费来说,只有制造出足够的焦虑甚至是恐惧,形成刚需,用户才会更积极地买单。但对于大多数以室内活动为主的打工人,只有通勤、遛弯等为数不多的时间能晒到太阳,这种情况不仅不需要过于严格的防晒,反而应该适度的多晒晒太阳。

2022年,一年轻女性病患剧烈咳嗽导致肋骨折断,血检呈现维生素D含量非常低,原因之一就是因日照不足导致骨质疏松,而原本多发在中老年人群中的耳石症近来在年轻人中发病率也逐年上升,这与日照不足导致的维生素D缺乏有直接的关系。

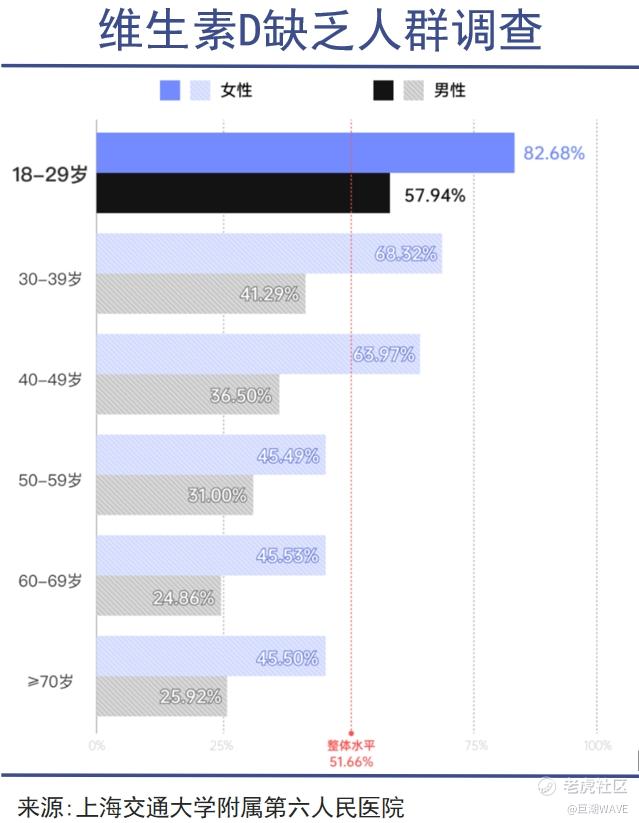

上海的一项医学研究显示,在两万名调查对象中,有51.66%的人存在维生素D缺乏的问题,35.20%维生素D不足。其中18~25岁青年维生素D缺乏率最高,女性占比高达82.6%,这一人群与防晒用品的最大用户群体完全吻合。

人体中80%的维生素D都来自于紫外线对皮肤的照射,如果防晒做得太“严密”,骨质疏松、免疫力下降等各种健康问题可能都会找上门,年轻人以为自己在抗老,但身体内部其实发生了另一种人为导致的老化。

03 回归

硬防晒市场目前还处于“草莽”竞争时代。品牌间的竞争激烈但同质化问题明显,大品牌要投入大量费用搞营销,而小品牌和工厂则在低价竞争。

一位传统服饰企业的从业人士透露,此前防晒服饰、配件是一个增量赛道,但随着赛道内的玩家越来越多,价格越来越卷,一些全品类的大企业不会再将重心都放在上面了。

除了竞争加剧、营销投入过大以外,大量营销费用换来的市场还被平替抢了生意。

“黑科技”的加持下,品牌产品价格水涨船高,但在消费不振的大环境下,很多消费者开始寻找各种平替。从数据来看,在小红书“防晒服”相关的16万余篇笔记中,“平价防晒服”相关的笔记占了1/4,“蕉下平替”相关笔记多达3万篇。

其中大部分“平替”都来自于代工厂,工厂直销电商平台“1688”上有不少工厂标明“蕉下同款”,且大多提供了与各大品牌一致的检测报告,而价格却远远低于各大品牌。如蕉下卖199的爆款防晒衣,大部分工厂售价在40元-50元。

釜底抽薪的是,品牌们还在投入,却已经有消费者开始反防晒焦虑了。

社交媒体平台上出现了不少拒绝“过度防晒”的声音。在小红书上,“过度防晒”相关笔记已有超5万篇,不少女性表示“晒一会儿太阳不会让你变得更糟,很多时候不用活得那么辛苦。”

在这样的背景下,比起继续营销投入,防晒品牌们或许更应该考虑用户真正的需求。

众多防晒场景中,户外场景对防晒的需求是最直接和迫切的。据艾瑞咨询报告,当前中国轻量化户外人群约为5.4亿人,每10个成年人中就有6个人常去户外活动,而每隔几小时就要补涂的防晒霜,已无法满足户外场景防晒力度和便利度的要求。

蕉下已经瞄准了相关市场。2023年,其将品牌战略从防晒转为轻量化户外。今年其裁撤品牌部的决定,或许也是出于回归产品本身的考虑。

新的消费人群也是需要重点考虑的,尤其是此前一直被忽视的男性消费者,近年对防晒产品的需求在持续上涨。2019年,关注防晒用品人群中男性占比为4.12%,到2021年,男性占比提高至5.48%,2023年上半年男性防晒服消费占比已经达到12.03%。

当下男性防晒品类还处于入门阶段,精细化产品较少,大多切入徒步、钓鱼等户外场景,比起女性对防晒衣颜值的关注,男性消费者更关注防晒衣的轻薄、凉感、速干等特征。

另外,随着宠物健康知识的普及,越来越多的铲屎官了解到毛孩子同样也需要防晒来保证身体健康,长时间暴晒会导致宠物皮肤病的产生,防晒喷雾,防晒霜,防晒渔夫帽,凉凉衣,护目镜等宠物防晒产品层出不穷。即便是被许多人看来是“智商税”的产品,也仍在被越来越多的宠物主人所认可。

可以看出,硬防晒品牌们正逐步从价格战和营销战中解脱出来,转向更加注重用户真实需求的新时代。要说在其中起到最关键作用的,还是消费者理性的回归。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。