对供应商谈判多筹码 京东红利还能“吃”半年

这几天一直有朋友很兴奋地说“没想到啊,京东放了个卫星”。之所以”没想到”,乃是由于消费升级为底色的京东仍然在坚持“低价优先”的策略(消费市场整体也比较疲弱),一般来说这是会侵蚀企业利润的。在2024年Q2财报中又扎扎实实放了个“卫星”,当期经营利润达到105亿元,同比增长接近25%。

其中京东零售经营利润由上年同期的81亿元,增加至101亿元。现实与开篇的预设立场产生极大分歧,引起朋友们连连”没想到“。

其实在此前对京东的分析中,我们已经对其零售板块利润的改善有了非常详尽的分析,且均得到了验证:

1)百货类商品已经成为京东毛利率改善的主要力量,这其中有天时因素亦是自己多年经营的地利使然,简单来说在当前的内需环境下,反而提高了京东对供应链的谈判筹码,用以改善盈利环境;

2)京东开放平台战略并未停止,相反随着市场费用重新跃起,京东急于通过获客来补足用户规模短板,毕竟没有用户即便对商家补贴也无太大意义;

3) 京东的经营仍然审慎,无论从经营战略去看,抑或是从人力管理角度判断,京东都希望短期提高效率来提高经营的可持续性。

这些很大程度上可以解释京东损益表的改善,但另一方面自营电商几乎停滞的增长又让企业蒙上一重阴影,如果总量不增加,盈利性的改善也总有到头的那天,届时又该如何判断京东呢?

带着上述问题,我们撰写本文,核心观点:

其一,自营业务对供应商谈判能力提高,是近期京东盈利性改善的重要原因;

其二,开放平台业务京东仍在“蓄水”阶段,需要让利货币化率示好商家;

其三,京东红利期大概还有半年左右,时间不等人。

对供应商谈判地位上升

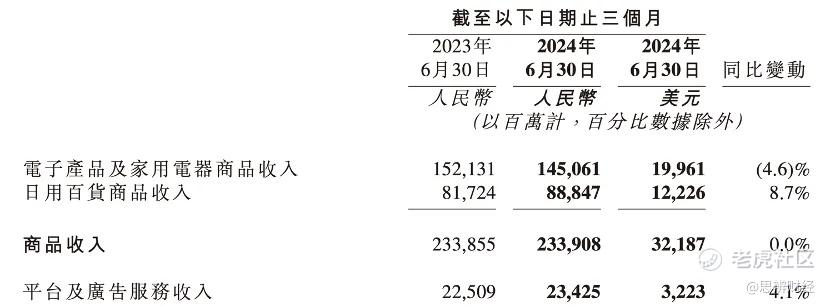

2024年Q2,京东自营业务同比是没有增长的,其中受房地产下行等因素影响,3C家电同比呈现了收缩态势,日百类商品增长比较可观。

随着国美和苏宁为代表的线下零售渠道的没落,京东已经成为3C家电最大的单一渠道。这就让京东对供应商拥有了更大的话语权,加之疲弱的内需环境,这些都会促使上游供应商主动对京东让利示好。

京东自营落实“低价”的手段无非两种: 1)向上游供应商要低价;

2)平台向消费者补贴。

根据我们观察分析,京东应该以前者为主。换句话说,即便营收总量已经趴窝不动,但京东仍然可以从上游采购中挤出利润,这是除了降本增效外,盈利改善的主要原因。

日百类商品同样如此,2022年末社会秩序恢复常态之后,零售行业也随之发生了很大变化,如“保民生”红利消失之后,线下商超突然人去楼空,人气寥寥。

原本以为这将会是线下零售火爆的开始,哪知用户就是不买单,与此同时美团,抖音等企业力推即时零售,线下商超俨然成为了供货方,已经逐渐不直接面对消费者(沃尔玛,家乐福在中国接连撤退,胖东来都要去拯救永辉)。

我们可以设想,在原有商超的零售生态下,一些厂商只需要与十几个头部连锁商超企业谈判入场,给定价格入仓即可,而当商超控货能力逐渐消失之后,厂商就需要寻找新的渠道。

京东百货类单季度销货超过888亿元(2024年Q2),如此集中采购优势自然会被厂商所倚重,加之京东物流加持,客户只需要将商品送至京东仓储便可,也省去许多流通琐事,此时京东商超对百货类厂商的定价能力上升。百货类商品对自营毛利率的改善贡献由此得到强化。即便京东不断在强调低价,但百货类仍然可以拿到高毛利率。

一般来说如果总需求疲弱,对零售商应该是利空,可京东此时可以利用其渠道优势地位,向供应链提高议价能力,这就企业得以在营收几乎不增长的前提下,显著提高盈利能力。

该结论并非是“拍脑子”所得,而是可以在具体数据中得到验证的。

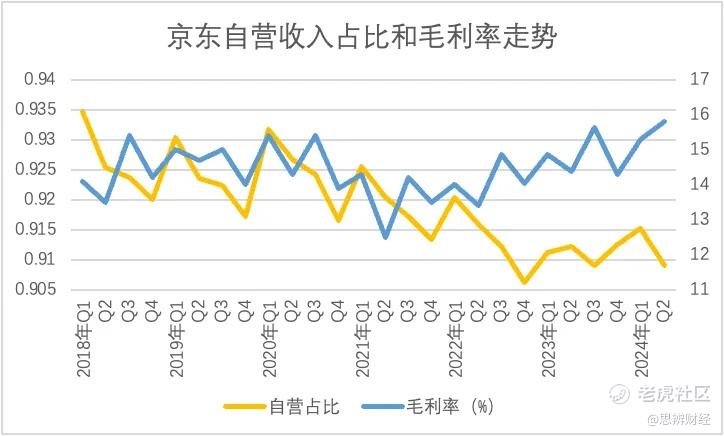

2021年之后,京东加快了开放平台的建设,如高调推出低价平台京喜。商业模式调整必然会影响损益表的结果,如2021年之后京东毛利率随开放平台的成长而成长(自营业务收入占比降低),但近几个季度以来,两条折线又出现了一些背离。

如2024年Q1,自营收入占比和毛利率双双上升,又如2024年Q2毛利率改善的幅度显然大于自营收入占比下调的幅度。

这些都指向:京东自营业务毛利率在改善。

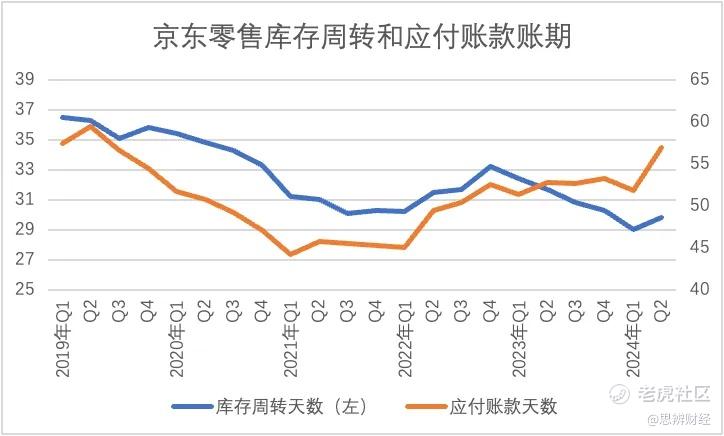

京东的“提效”不仅体现在毛利率这一指标,也体现在经营的周转速度上。近几年来,京东通过控制库存规模等手段提高库存周转效率,另一方面,其对供应商的账期也在悄然上升中(2024年Q2几乎为近年来最高)。

账期往往被认为是产销双方博弈的结果,换言之当渠道强势就会要求上游供应商给予更多账期,若供应商强势(产品供不应求),就必然会要求高溢价和低账期。

数据验证下来,我们就会发现“

1)京东自营的毛利率确实在改善;

2)供应商的谈判地位确实更低了。

推论和现实互相对照,这就是京东自营业务提高盈利的主要原因。

红利还有半年,京东仍需努力

对比之下,京东开放平台则是另外一番情景。

一方面该业务GMV仍然在扩张中,该季度广告及平台收入同比增长4.1%;另一方面,当期营销支出同比增长了7.3%。

开放平台的成败主要依托于平台流量的总盘子,当企业战略向该模式切换,就会推高流量的采买成本(低价补贴也可视为广义上的“流量采买”)。

如果说京东对自营商家具有较高的议价能力,在价格谈判中处于强势地位,那么其对开放平台商家的谈判就要相对弱势,平台方就要给予商家足够的优惠政策,包括但不限于平台加大流量采买,降低货币化率等等。

甚至自营业务增长停滞,也是平台调控下的结果:内部资源更多向开放平台倾斜,自营业务权重随之下行。

近期主流电商平台纷纷宣布结束“内卷化”,改低价模式为GMV驱动,只有京东仍坚持做低价。“消费升级”作为京东主要标签,曾给予平台巨大的溢价空间,但在新的消费环境下,利好反而成了负担。也因此企业希望能够在逆境倒逼自己完成转型(第三方的订单量和GMV占比将超过自营),将开放平台培养成新的利润源。

这就让京东在利润的结构上走出了:

1)原本薄利的自营业务,赚钱能力在放大;

2)原本利润丰厚的开放平台业务,短期内则要回收其赚钱能力。

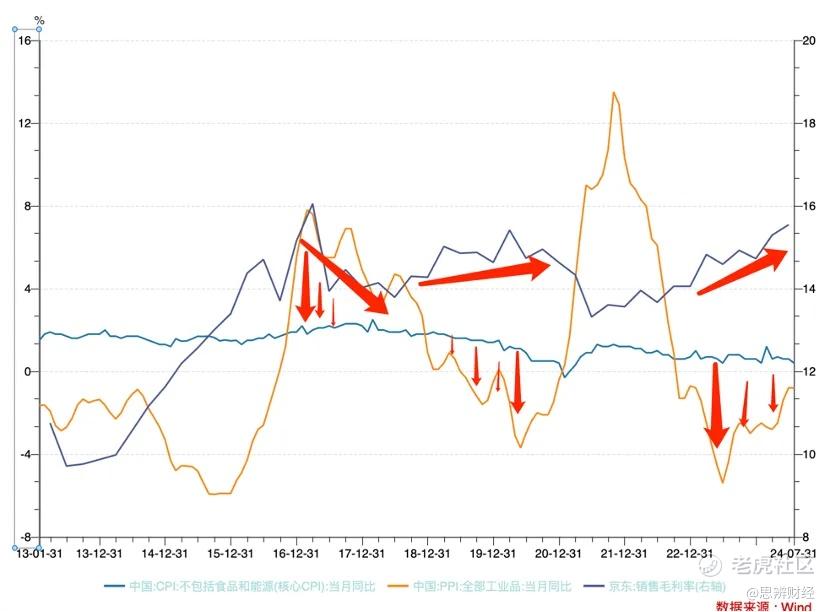

那么该势头究竟能持续到何时呢? 在宏观经济分析中,CPI(消费者物价指数)和PPI(工业品出厂价格指数)是两项最常见的价格测算指标,常用来推演供需关系。

我们也可以用此来代表上游供应商和下游渠道的博弈关系,简单来说如果上游处于谈判强势地位,PPI的表现更为突出(产品出厂价格议价更高),反之如果下游地位更为突出,则CPI变化更为直接。

上述假设在京东是可以得到较好的验证的,如2022下半年至今,我国PPI一路下行,与CPI差距也随之加大,上游供应商地位显得更为被动,此时京东毛利率乃是一路上行。

但另一方面PPI在近期有了比较大的反弹,尽管仍处于较低水平,但其与CPI的差距已经非常之小,主要归因于:

1)我国此轮去库存周期已经基本接近尾声,工业制成品库存变动在近期出现了反弹的势头;

2)极其宽松的货币政策和积极财政政策逐渐发力,也有利于改善总需求。

假若2024年第四季度到2025上半年,PPI可以保持此势头,仅对零售市场而言,届时上下游的博弈关系将会出现逆转:上游供应商重新拿到定价权筹码。

对于京东,其继续“吃”本文所阐释的市场红利的时间窗口是比较窄的,在接下来半年左右时间,京东需要快速改变用户心智,扩大用户基本盘大,完成自营向开放平台高占比切换,从卖商品向卖流量转型。

否则一旦过了窗口期,上下游的谈判地位转换,京东就会面临毛利率和成长性的双重考验。其他平台不再热忱于低价,唯有京东仍孜孜不倦追求,管理层希望能在有限窗口期内完成商业模式和经营的转型,紧迫感可想而知。

市场在关掉总需求大门之前,竞争对手纷纷“下牌桌”又给京东开了一扇窗,于是出现了总营收几乎停滞,利润率快速反弹的局面,成就了如今“没想到”的京东。

接下来半年左右时间对京东乃是非常重要的,究竟是打开新的天花板,还是困在“螺蛳壳里做道场”(也称降本增效),我们拭目以待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。