京东2024年中报数据解读

简评

作为传统电商龙头之一的京东,和阿里在同一天发布了24年中报,虽然营收仍是低个位数增长,但利润大超预期,且回购力度巨幅加大,交出了一份不错的答卷。

1)最大利好:直播电商竞争趋缓,传统电商大盘趋稳:

根据晚点的披露,Q2时抖音及快手这两大电商平台的增速终于双双放缓,对于传统电商的竞争压力也稍趋缓。

同据易观分析,“618” 期间拼多多、淘宝天猫、京东三家电商平台合计成交额增速为 11.2%,抖音、快手两家内容平台合计增速为 24.3%。考虑到三大电商平台销售额是抖音、快手之和的近四倍,这意味着直播电商的追赶速度放缓。

以上几家中,唯一还在财报中披露GMV数据的只有快手,Q1时的增速是28.17%,待稍晚发布中报后可以看看增速到底放缓到什么地步。

而从阿里及京东发布的中报来看,大盘基本是能稳住的:阿里的GMV保持了高个位数增长,订单数和88VIP数保持双位数增长;而京东在GMV、利润、现金流这三者中相对偏向了后两者,其在报表中指出:“我们通过供应链能力和有纪律的投入继续提升价格竞争力,而非依赖于补贴。”,在Q2实现了利润率的大幅提升及现金流的稳健增长。

2)分业务收入来看:

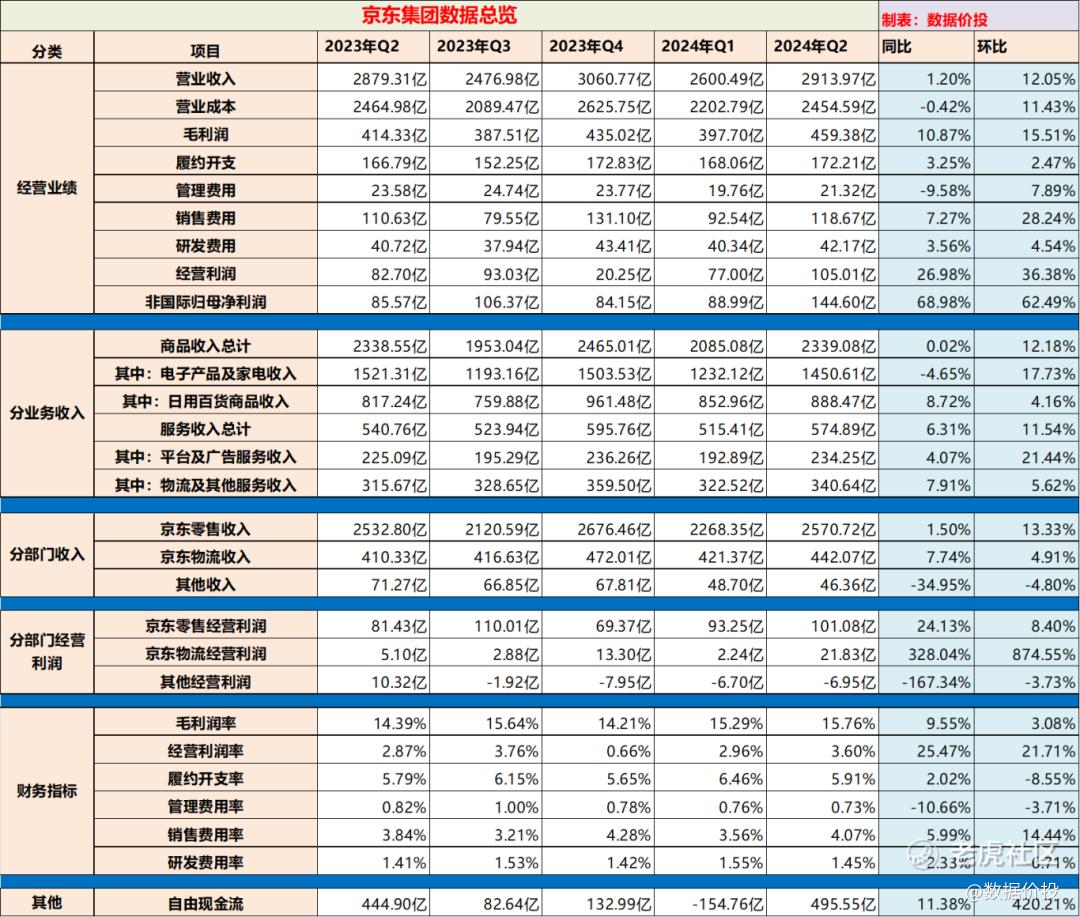

除了电子产品及家电收入由于去年的高基数而负增长-4.65%外,其他分项均取得了不错的增长,其中日用百货品类,尤其是大商超品类取得了高速增长。

3)降本增效继续,利润大幅提升:

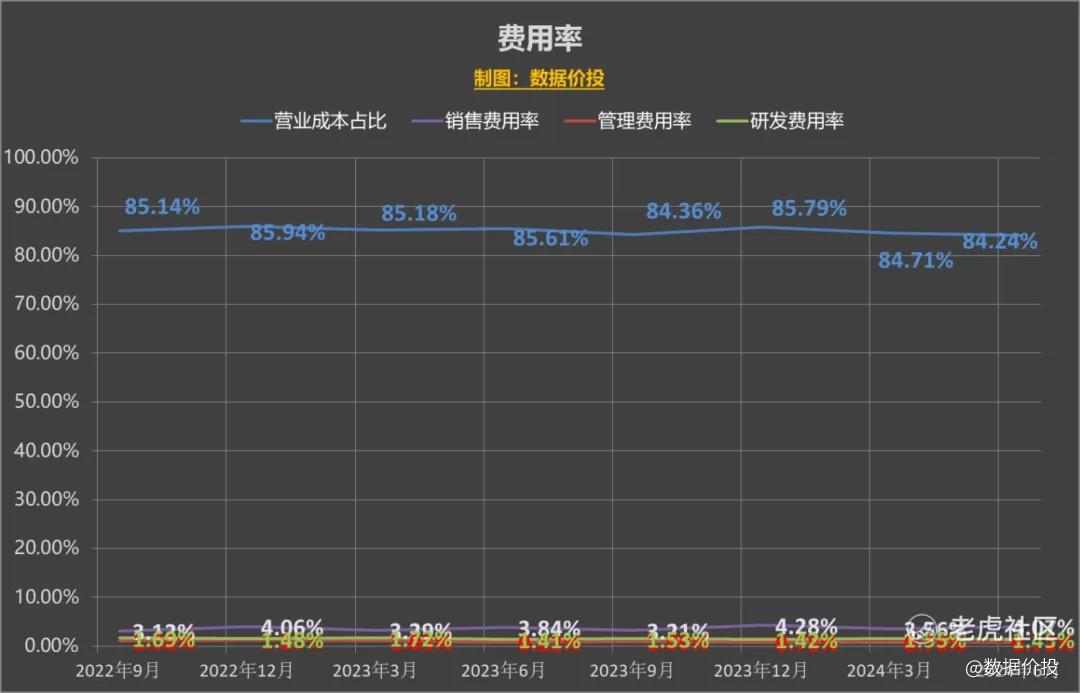

Q2毛利率从去年同期的14.39%提升至15.76%,同时管理费用同比减少了9.58%,这使得经营利润达到105.01亿,同比增加26.98%;

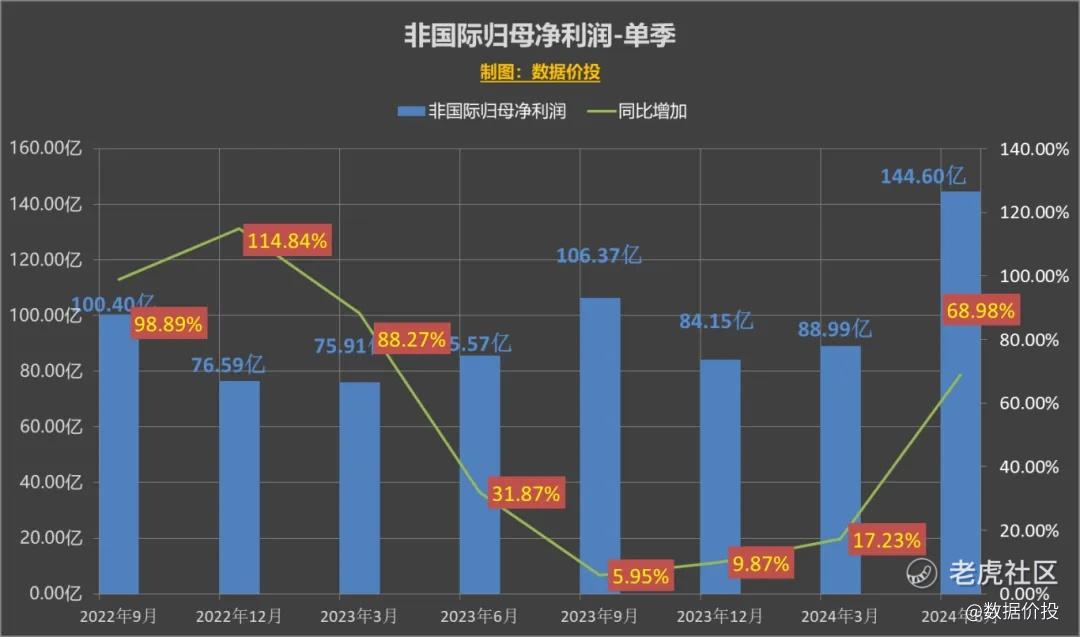

同时其他净额由去年同期的12亿元巨幅增加至47亿元,增加了35亿元,主要是由于投资亏损的减少和政府补贴的增加;也使得归母净利润达到126亿,同比巨幅增加92.1%,非国际归母净利润为145亿,同比增加69.0%。

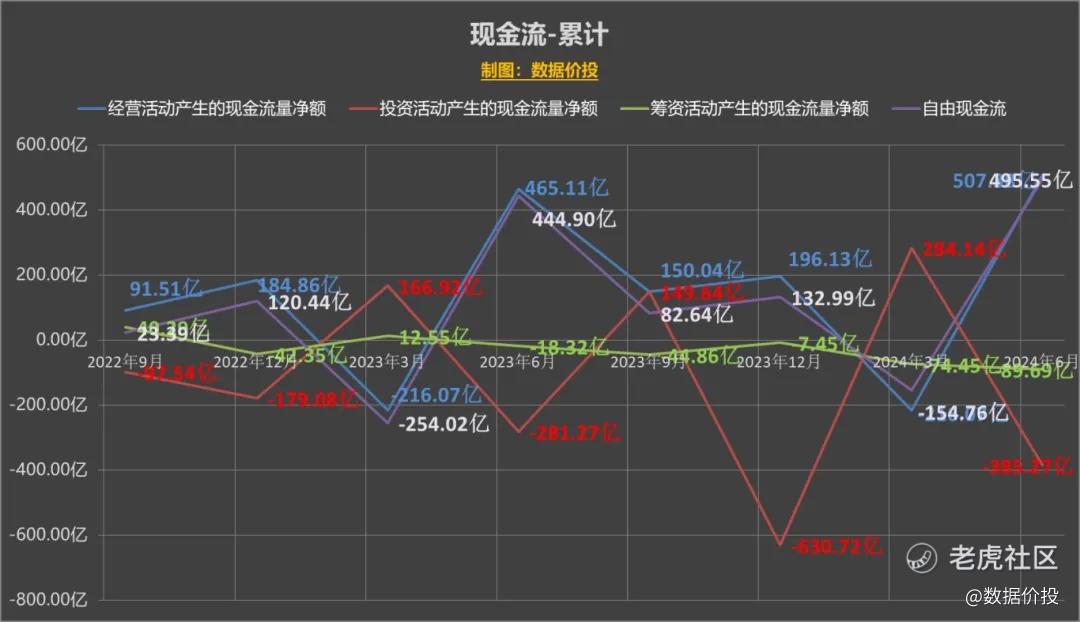

4)现金流稳健增长

Q2经营活动现金流净额为507.38亿,同比增9.09%;

自由现金流为495.55亿,同比增11.38%;

截至2024年6月30日,本公司的现金及现金等价物、受限制现金及短期投资总计人民币 2,095亿元,而京东的市值在中报发布第二天大涨9%左右后也不过刚到3000亿。

5)回购巨幅加速

报表中最大亮点要属Q2时回购力度继续巨幅加速:

Q2的三个月期间京东回购净额达到21亿美元,相当于截至2024年3月31日流通在外普通股的4.5%;

而Q1+Q2的六个月期间京东回购净额达到33亿美元,相当于截至2023年12月31日流通在外普通股的7.1%;

一方面来说,Q2时的回购确实是巨幅加速的,带来了巨额的股东回报;要知道23年全年京东回购的金额不过才3.56亿美元,而Q2一个季度的回购就已经接近去年去年的6倍左右;

但另一方面来说,也不好去线性推导京东下半年仍会维持相同的回购力度,从而推导出京东24年一年的回购金额将达到流通普通股的15%左右,因为:

i)Q2回购的21亿美元中,有20亿是来自于为5月21日发行的20亿美元可转债所作的以对冲为目的的“同步回购”:这些可转债将于29年到期,意味着实际上在未来五年期间,当京东的股价达到换股价约132港元时,可转债投资者才会进行转换;而为了对冲,京东是在可转债发行的同时即先“提前”完成了这20亿美元的回购,来作合理的对冲。

可以认为这20亿美元的回购,其实是要“摊销”到未来的五年期间的,且更多可以理解为是“一次性”的,而不是常态持续的;

ii)京东报表也指出:“截至2024年6月30日,根据本公司于2024年3月批准的30亿美元股份回购计划,本公司回购总额约为26亿美元,剩余金额约为4亿美元。”

回购的额度只剩下4亿美元,但暂时没有急着去发布扩大回购额度的公告,也说明下半年时京东可能还会有些回购,但回购力度相比上半年应该会大幅降低了。

一、经营业绩

1.经营业绩-单季

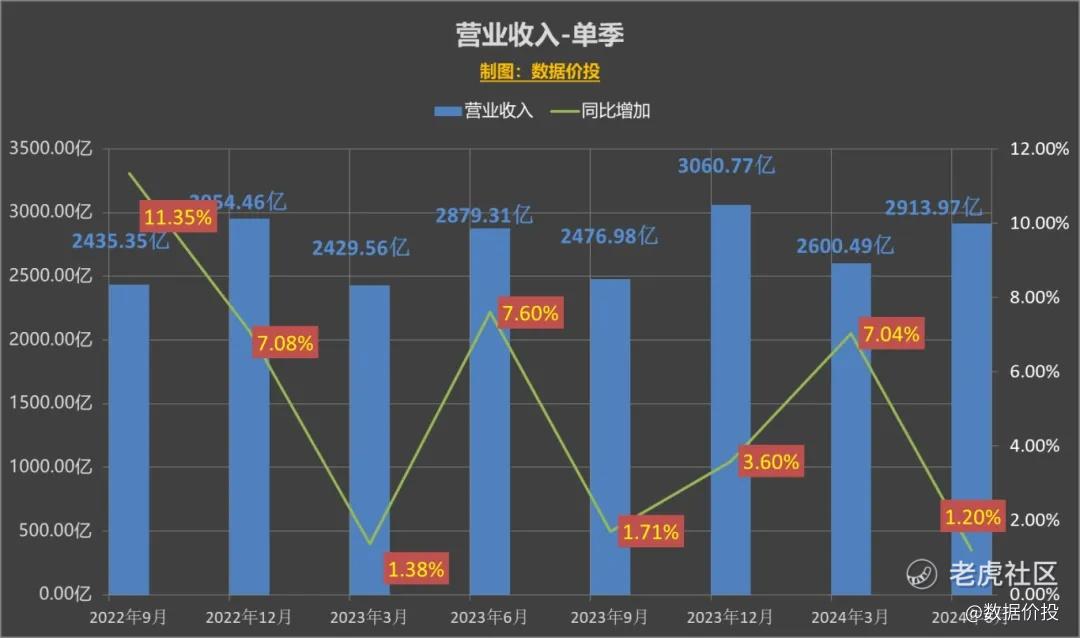

营业收入

经营利润

非国际归母净利润

二、分部门板块

1.分部门板块收入

2.分部门板块经营利润

三、分业务板块

1.分业务收入

四、成本&费用

五、现金流

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑天鹅本人·08-19京东24年中报数据令人喜出望外点赞举报

- 蚍蜉先撼小树·08-19牛逼[龇牙]京东表现不错点赞举报