腾讯经纬押注,55岁创业老兵收获一个IPO

上市前,公司估值10亿美元。

来源:直通IPO;文/邵延港

一家中国独角兽企业在纳斯达克敲钟。

昨天夜里(美东时间8月16日),中国最大的数字化企业学习解决方案提供商云学堂,正式挂牌上市,成为中国数字化企业学习第一股。上市收入,云学堂收报10.02美元/股,跌8.91%,市值5.95亿美元。

来源:雪球

云学堂此次IPO发行价为11美元,发行227.3万股新股,募资总额为2500万美元。

在这背后,是一位42岁重新开始的创业者13年的付出,终于实现了“做一件大事”的目标的故事。

2011年,云学堂创始人卢睿泽(原名卢小燕),将前次创办的公司交给了同事,自己带着十来个人加入企业培训的在线教育赛道。踩中企业服务和在线教育两大热点,云学堂在资本市场如鱼得水,最后一轮融资的估值达到10亿美元,跻身独角兽行列。

云学堂很早就计划在纳斯达克上市,今年2月获得证监会的境外发行上市备案通知书,云学堂赴美IPO进程加速。而上市,是公司发展历程上的一个重要里程碑,也是一个新起点。

连续创业者的第一个IPO

卢睿泽是创业圈的老兵,他将自己的创业生涯分为“云学堂”和“云学堂前”。

在云学堂之前,卢睿泽已经是一个成功的创业者。

大三那年,还是学生的他就已经是公司副总,是班上最早用上BB机和摩托罗拉手机的人。1998年,好闯荡的他离开国企,开始创业,这是一家专门从事行业应用软件开发和技术服务的公司。后来,卢睿泽又通过收购和注资等方式成立了金图科技和汇知网络,其创业范围涉及软件开发和IT培训。

卢睿泽曾在一次访谈中提到,第一阶段的创业,是想去赚更多的钱,到后来,更想在这辈子做一件大事。

2011年,卢睿泽看到互联网的机会,觉得自己应该去做在线教育。

做互联网,卢睿泽的本能反应就是顺着之前帮企业培训大学生的经验,把企业内训搬上网。于是,他关停了当时能够年招六七千人的IT培训学校,又从原来的公司挑了二三十个人另起炉灶,正式加入在线教育赛道,用互联网思维去做企业培训。

但带着十来个人在苏州闷头干了一两年,才发现自己无论怎么试,做的还是以前那一套传统的东西。

卢睿泽意识到,云学堂需要牛人,作为云学堂的创始人,他自己核心职责就是找人、找钱和看方向。后来他说过,上面这三件事情几乎占到了个人80%以上的时间。

卢睿泽挖来的第一个人是当时中欧EMBA的校友丁捷,让她出任CEO,自己则背着双肩包去北上广深学习。据卢睿泽回忆,打动丁捷的是当时他的一句话:你有没有做过一家自己重度参与,能够做到行业第一,并最终上市的公司CEO。

随着云学堂业务不断变化,卢睿泽再次挖来了比他小13岁的祖腾。祖腾是互联网教育圈的知名人物,曾创办教育垂直搜索学哪儿,还担任过前新东方网络运营部总监,负责新东方集团互联网业务;2014年离开新东方之后,祖腾再次创业,创办好学网并任CEO。加入云学堂后,祖腾从丁捷手里接过了CEO职务。

在上市前,尽管卢睿泽在云学堂控制69.7%的投票权,拥有绝对的话语权,但卢睿泽说,云学堂从一开始就是为了聚拢人才,打造一个创业平台。因为他认为自己的优点是从0到1,而从1到10 则不是他擅长的事。他要做的就是为云学堂吸引更多的牛人,管住自己的嘴,充分放权。

后来云学堂进来的几位高管也基本类似,卢睿泽将工作交给合伙人,自己则掌舵战略方向。2019年,前华为高管张军加入云学堂。云学堂的高管团队成为当时企业培训赛道上的“第一天团”。

卢睿泽虽然是创业老兵,手里有资源,但做平台太费钱,原来的几千万很快就花完了,只能在资本市场上寻求风投。

据悉,在上市前云学堂先后获得来自朗玛峰创投、SIG海纳亚洲、云锋基金、大钲资本、腾讯、经纬创投、红杉中国、弘卓资本等机构的共5轮投资,在在云学堂最近一轮E轮公开融资后,其估值超过10亿美元。

上市前,卢睿泽持有云学堂16.9%的股份,联合创始人兼CEO祖腾及联合创始人丁捷分别持有云学堂2.4%及1.6%的股份。机构股东中,大钲资本持有云学堂20.1%的股份,为最大机构投资方,云锋基金、腾讯、SIG海纳亚洲、经纬创投和朗玛峰创投则分别持有15.1%、13.2%、7.1%、5.6%和5.3%的股份。

如今,云学堂成功上市,卢睿泽这位创业老兵实现了自己的目标,也实现了对合伙人的承诺。

企业培训赛道“突围者”

云学堂的上市,也意味着中国企业培训赛道的第一个IPO诞生。

卢睿泽说,中国的数字化学习是从2015年才真正进入一个规模化发展的阶段,是中国最后一个未被大规模开发的重建地。

在云学堂创立之初,彼时,涌入企业培训教育赛道的企业并不在少数,云学堂如何出奇制胜?

云学堂独创企业培训BaaS(Business as a Service)模式作为行业切入点,做企业培训垂直服务,为企业提供包括平台、内容、咨询、课件制作在内的培训整体解决方案。为增加用户黏性,云学堂面向企业的 “企业大学” 和面向培训机构的 “机构网校” 都采取完全免费的战略。

2015年6月,云学堂开始商业化,由原来的免费为用户提供服务转向付费服务。但在准备变现阶段,云学堂团队发现,中小企业的真正痛点是缺乏优质的课程,因此单纯提供工具的价值不大。

于是,云学堂之后引入大批做员工培训专业化服务和咨询服务的人才加盟,把企业培训员工的方法体系融合到云学堂的软件和课程中去,形成了云学堂软件、内容和服务的“三驾马车”一体化的大战略。

经过多年的迭代,如今的云学堂采用“软件+内容+服务”相结合的SaaS模式,为客户提供包括软件SaaS服务、内容解决方案服务、数字化企业学习运营服务在内的数字化企业学习解决方案服务。

招股书显示,通过结合内部探索及对外合作,截至2024年3月31日,云学堂提供超过8200门课程,涵盖约20个行业,总学习时数超过20500小时,包括超过6800小时的专属课程。

截至2024年3月31日,云学堂拥有2545家客户,覆盖约20个行业,其中订阅客户2434个,包括180多家中国财富500强企业,订阅客户按订阅收入计算的净收入留存率为106.1%。

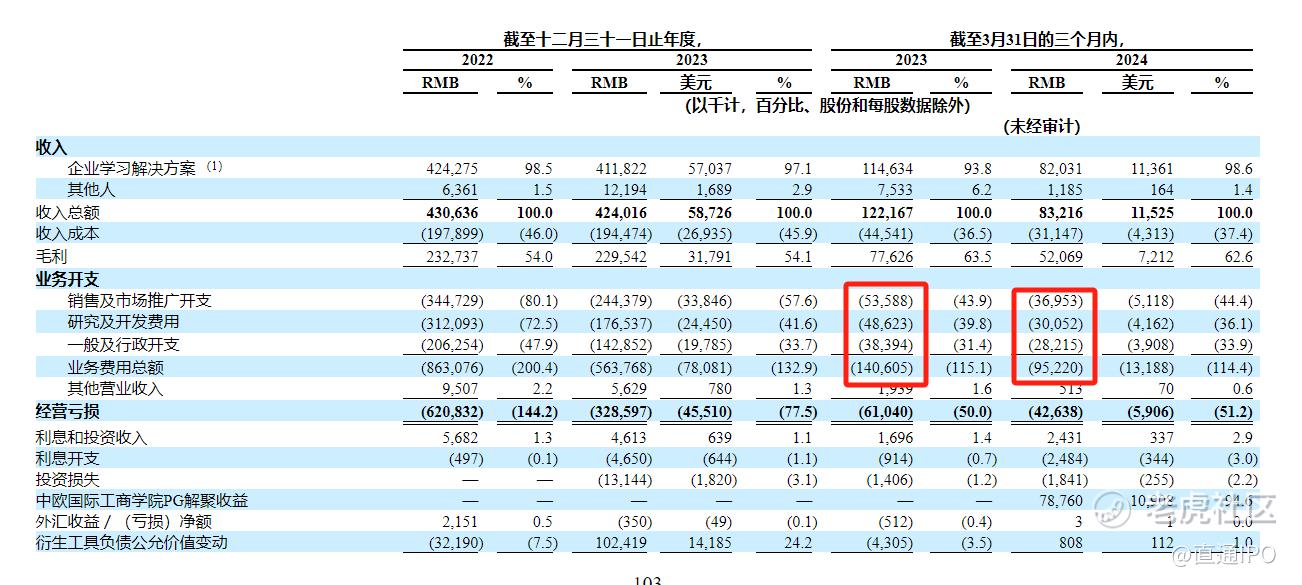

业绩方面,2022年、2023年及2024年前三个月,云学堂的收入分别为4.31亿、4.24亿和8322万元;毛利率分别为54.0%、54.1%和62.6%;此外,云学堂在2022年、2023年净亏损分别为6.15亿、2.2亿,而2024年前三个月净利润为3500万元,同比扭亏为盈。

根据Frost & Sullivan的数据,2023年,从总收入、订阅收入和订阅客户数量来看,云学堂是中国最大的数字化企业学习解决方案提供商。

卢睿泽此前曾表示,云学堂的目标客户群体是收入在十亿以上的大型企业,这样的企业有足够的预算花在员工培训上,对人才发展极其重视,对员工发展的速度和能力要求更高。另外,这家企业要有专业的培训团队,因为云学堂做的是一套专业化的人才发展体系。

根据Frost & Sullivan发布的《中国数字企业培训解决方案市场研究报告》,千人以上企业是数字化培训的刚需市场,千人以上中国数字化企业学习市场2023年规模已经达到人民币572亿元,预计2028年将增长至人民币1398亿元,复合年增长率为19.6%。

聚焦千人以上企业,已经是云学堂的既定战略,并且该战略推动云学堂商业化的成功。招股书显示,聚焦大企业客户后,云学堂成功降低了多项费用。在2023年及2024年第一季度,公司销售费用、研发费用和管理费用的总和均实现了显著降低,其中云学堂的销售及推广开支从2023年第一季度的5358.8万元降至2024年第一季度的3695.3万元。

来源:招股书

如今,中国的数字化企业学习产业仍处于起步阶段,行业分散,渗透率较低,云学堂当前的品牌优势在未来的竞争中也将释放能量。就像卢睿泽说,上市对云学堂来说是一个新的起点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。