超额认购近500倍的清科创业价值几何

据媒体报道,$清科创业(01945)$将于12月29日以“股权投资服务第一股”的身份在港股上市,本次拟发行4000万股,其中公开发售占比10%,因为具备标的稀缺性,获得追捧,已获孖展额约222.28亿元,超额认购约504倍。

清科创业定位于股权投资行业的综合服务平台,通过私募通、投资界、项目工场及沙丘大学等业务向股权投资行业的参与者提供数据、营销、咨询及培训服务。得益于创投市场在近十年的快速发展,股权投资服务市场也获得了快速的增长,清科创业作为市场头部企业,具有一定的业务领先优势。那么,对于如此的火爆认购,清科创业估值水平究竟如何?

虽然作为稀缺标的,清科创业在市场上也并不是完全没有对标公司,一年前在纳斯达克上市的36氪,跟清科创业在业务方面有不少的重合度,对于清科的估值,可以通过对标已经上市的36氪讨论一下。

1、财务数据的对标

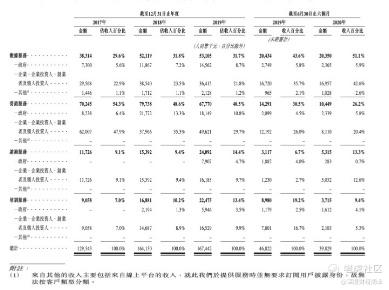

根据清科创业招股书,其2017-2019年收入分别为1.29亿、1.64亿、1.67亿,毛利分别为5372万、6953万、8139万,年度利润分别为1841万、2716万、3453万。

$36氪(KRKR)$2017年至2019年的收入分别为1.2亿、2.99亿、6.56亿,毛利5976万、1.59亿、2.75亿,经调整的非美国通用会计准则下净利润为人民币1281万、4563万、6530万元。

从收入规模来看,清科近三年收入增速不高,2018年收入同比增长27.1%,而2019年基本与2018年持平,主要原因可能源于创投市场在2017年之后迎来调整,整个行业募资比较困难,导致股权投资服务市场的增速放缓。

36氪2017年营收基本与清科持平,但是2018年、2019年均实现了两倍以上的增长。36氪在招股书中的定位为新经济服务平台,其将客户分成创业公司、投资机构、TMT巨头公司、传统大公司、地方政府和个人用户六大类,主要业务为帮助不同类型的客户实现资源和业务的对接,面向投资人和创业者的股权投资服务只是其业务的一部分,预估营收在四分之一左右也属正常区间。

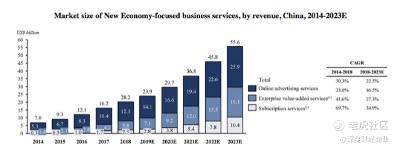

根据灼识咨询的报告,清科创业所在的股权投资服务平台市场2019年的市场规模预计在55亿元,清科创业作为头部机构市场份额占比3.1%,由于市场份额高度分散,未来还存在一定的增长空间。

同样根据灼识咨询的报告,36氪所在的新经济服务市场规模预计将从2018年的202亿美元,保持30.3%的复合年增长率,预计到2023年将达到556亿美元(近1400亿人民币),36氪2019年收入增速显著高于新经济服务市场的增速,显示出了持续扩大市场份额的趋势。

从股权投资服务市场的业务营收规模来看,清科创业和36氪的市场规模预计相当,但从成长性来说,36氪因为也在帮助投资机构同新经济公司、大企业和地方政府等主体进行对接,业务的市场增长空间更大一些,营收增速也确实更快。

2、线下活动对标

通过清科创业招股书可以看到,线下的品牌活动和定制活动是清科创业收入的主要来源,查阅资料可以发现其每年举办的中国股权投资年度论坛已经连续举办了20届,目前基本是百位嘉宾、千人参会的规格,在行业内具备很强的代表性。

与之对应,36氪每年也会举办类似的投资人活动,上半年是面向GP和LP的中国基金合伙人未来峰会、下半年更多是面向GP和创业者的中国投资人未来峰会,基本也都是千人规模、百人嘉宾。此外,36氪还会举办一些创业大赛和路演,帮助一些投资机构定向筛选合适的创业项目。

根据清科创业招股书披露,2019年其营销服务(品牌活动和定制活动占比近85.7%)的毛利率大概为53.4%,36氪虽然没有单独披露过线下活动的毛利率,但有参加过36氪开放日的市场人士分析过36氪线下活动的平均毛利率预计在60%-65%左右,主要受益于较低的获客成本和基于品牌影响力带了的较高的客单价。

对于2B类型的活动来说,整体标准化程度相对较高,清科和36氪在B端活动举办方面都具备了相对丰富的经验,未来如何能够通过影响力和IP化实现活动更高的溢价,可能是实现新的增量的方式。

3、数据VS内容

无论是清科创业还是36氪,都是基于服务实现商业化的业务逻辑,区别在于清科主要是前端通过数据库服务进行获客,以清科的基础产品私募通为例,主要靠投融资为主的一级市场优质数据为入口获客,靠数据库订阅、投融资对接、数据报告等定制化服务进行商业化,清科的行业报告和定制化报告质量确实值得肯定,但同时这也意味着对数据精准度和有效性要求更高。

36氪则主要依靠内容的影响力实现获客,再依靠整合营销、线下对接、订阅等服务实现商业化,并在这个过程中建立起企业的“商业模式+业务信息+投融资信息”数据库,反过来能够用于提升企业对接的效率。

一直以来,一级市场数据黑盒的问题仍未得到有效地解决,数据维度不够完整、真实度不够高也影响着其商业化发展。清科创业未来需要解决差异化定位、以及数据搜集(涉及采购成本)和运营的成本问题,同时对于精品数据的获取和披露也存在一定或有风险。

另外,不同维度的数据,其商业化的方向和价值也差别较大。从私募通的数据方向来看,其数据的重点和优势主要围绕在GP-LP服务的投融资数据上,所以其整个服务的价值链也是围绕着投资机构进行的。

从清科创业招股书披露的客户构成中可以看到,在每一类收入中,都有“政府”的单独披露,也体现了其围绕“GP-LP”开展服务的思路,政府作为典型LP,同时由于刚性需求,在私募股权市场中确实扮演了重要角色。不过,将“企业、企业投资人、创业者、个人投资人”放在一起的客户分类显得有些含糊,需要更加精细化的运营和产品设计。

36氪基于内容建立的是企业“商业模式+业务信息+投融资信息”的数据,其数据的来源和维度应该是更加丰富的,例如一些头部公司的独家信息(团队变动、战略调整、投融资)、中小企业的项目信息等,应用场景相对更宽泛一些,商业化价值也更大一些。36氪招股书也披露,其主要的B端客户群体分为新经济类公司和传统品牌客户,其中不乏世界五百强企业,这样的客户画像也反应出其更强的商业化能力,这也得益于其基于内容影响力和行业资源连接能力带来的“品牌势能”。不过这对内容能力要求较高,并非清科的传统优势。

4、影响力pk

其实,清科也有自己的内容平台,主要是投资界,招股书披露,截至2020年6月30日,投资界的月均PV大概1770w,用户人群比较垂直、主要是创投领域。

36氪内容主要为泛商业内容,并且追求全行业的影响力,根据其最新披露的财报数据,截至2020年3季度36氪的全网月均PV已经达到了5.66亿次,并实现连续十个季度实现环比上涨。

品牌影响力主要可以从三个方面对企业发展产生影响,一是如上面所说,更大的影响力可以帮助企业以更低的成本实现获客;二是更大的影响力能够带来更高的客单价;三是因为清科和36氪定位的市场不一样,所以清科追求的是股权投资服务市场的垂直影响力,更精准的影响力背后可能是更高的效率,36氪追求的是新经济服务领域的影响力,更大地影响力背后可能是更大也更有挑战的市场。

5、股东结构分析

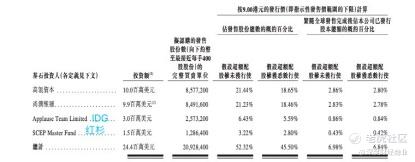

股东结构这里,其实双方的股东都堪称豪华,清科创业除了管理团队之外,本次基石认购的阵容也堪称豪华,高瓴、IDG、红杉都赫然在列。

36氪在一级市场也是一个受资本追捧多轮的明星公司,在IPO前就有蚂蚁金服、经纬创投作为主要机构股东。此外,还有日本经济新闻社、小米、滴滴、字节(网传)这些作为2019年临近IPO一轮的战略股东。

总的来看,包含股权投资服务的新经济服务市场,正处于快速增长的阶段,市场空间大、头部玩家少,也因此被投资机构共同看好,纷纷下注。

整体来看,清科创业与36氪业务中的投资机构和创业公司对接业务具备一定的对标性,清科创业切入的股权投资服务市场,通过数据获客、通过数据库、营销、咨询、培训等服务商业化,追求垂直领域的影响力,打造的是投融资的数据库。36氪切入的是新经济服务市场,市场规模更大,追求面向六大新经济社群的影响力,靠内容获客,靠整合营销、线下对接、订阅服务等企业服务实现商业化,对内容影响力的要求更大,打造的是企业“商业模式+业务信息+投融资信息”数据库,数据维度更广一些。同时,双方也都面临一级市场的数据黑盒的挑战,36氪通过内容来打通数据和服务是一种解决方案,和清科更为垂直的发展路径是不同的。

从市场空间、收入规模和增长趋势来看,36氪整体的估值应该是清科的2-3倍相对合理,不过目前36氪的市值已经在1亿美金上停留了一段时间,一部分原因在于美股市场对于中概股商业模式的不理解,另一部分也源于市场缺少可对标标的公司,没有成熟的估值板块。不过本次清科创业在香港上市获得了500倍的超额认购则从另一个方面反映出了市场对面向创投行业、面向新经济、面向创新企业的平台型服务潜力的看好,相信随着清科创业、36氪等越来越多公司的上市,市场对于该领域的估值模式也会更加的完善,行业的价值锚点会向更合理的位置靠近。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$36Kr Holdings(KRKR)$ $清科创业(01945)$

到底是否能对标?老司机来评论下呀