提升货币化率成关键:最迟Q4淘天要交卷

不久前我们对电商平台集体去低价化进行了比较详尽的分析,核心观点为:

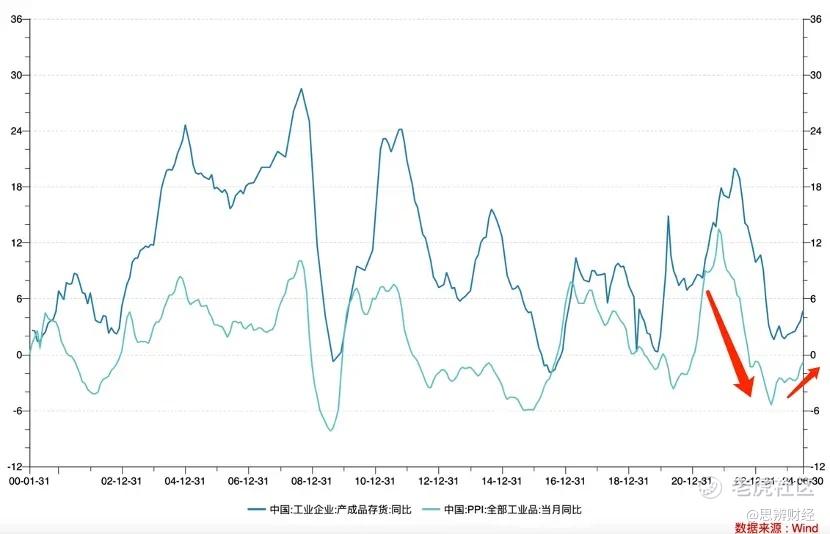

1)结合我国库存周期这一宏观经济指标,当前零售定价权开始向商家转移(如服饰CPI今年已经连续上涨,商家话语权放大),平台控价几乎不可取;

2)在新的行业命题面前,平台方选择改变经营策略,不过分追求低价订单是完全有必要的,同时平台方与商家的关系也要经历新的博弈。

这也让许多朋友感到非常困惑,在多年的低价刺激消费的叙事逻辑之下,我们早都已经习惯了“平台指引价格”以及“平台补贴价格”等手段将低价模式发挥到极致,且将此视为平台核心竞争力,如今突然掉头,一时间难以接受。

老牌电商企业阿里近期发布2024年Q2财报(2025财年Q1财报),其中淘天GMV实现了高单位数同比增长(大概在8%-9%之间),结合其高市占比和当前疲弱的总需求,该数字还是不错的,但客户管理收入(主要是广告和佣金收入)同比增长仅有1%,显然货币化率是在收缩的,令市场产生无数遐想。

如果市场仍停留在“低价叙述”逻辑中,我们大可以将此解读为“蓄水养鱼”:平台通过降低货币化率补贴商家,以获得价格竞争力。但如开篇所言,行业风格已经悄然变化,低价叙事是难以解释淘天当前状况的。

在新的周期内,淘天应该建立怎样的叙事框架呢?本文核心观点:

其一,此次淘天货币化率下行,本质上并非“蓄水养鱼”,而是营销工具滞后于业务,9月之后新的营销工具推出,将对平台货币化率有托底效应;

其二,在行业新的发展周期内(不追求绝对低价),淘天要需要与时俱进前后端保持一致,调整货币化率的结构;

其三,天猫不会被淡化,商家此时需要的是更多的呵护。

低价叙事逻辑不再奏效

7月下旬开始,淘天陆续修改商户规则:

1)淘宝宣布从9月1日起开始,同样对平台上已确认的交易收取0.6%的“基础软件服务费”;

2)闲鱼官方公告,拟向卖方收取基础软件服务费(按单笔订单实际成交额*0.6%收取,60元封顶);

3)9月1日起,天猫将取消平台年度软件服务年费:9月起入驻新商家无需支付;已支付年费商家,天猫将按结算规则分批退还;

4)阿里妈妈新工具“全站推广”向所有淘宝和天猫商家全量开放,伴随一代电商人的“直引万”正式下线(淘宝直通车、引力魔方、万相台)。

上述操作均指向:在新的行业趋势下,淘天需要重构平台货币化结构,后台的商家营销工具也需要与时俱进。

在天猫优先时代,品牌类商家的佣金和广告费用构成收入主体,平台也将淘宝C店流量倾斜至此,以追求最大化货币化率。

该策略一方面确实给阿里创造了巨大的收益(逍遥子离任留给阿里一个殷实的家底),但另一方面使淘天在低价周期内又相当被动。

2020年之后,商家面临严峻的生存压力,急于去库存保现金流,用户也越发表现出价格敏感型的特点,平台之间价格战打的无比凶残(动辄数百亿补贴),但彼时淘天的流量分配机制是与现实脱节的,如淘宝卖家在流量分配中权重较低,影响了低价策略的执行效率。

2023年中之后,马云表示要“回归淘宝”,随后淘宝卖家开始在内部获得更高的权重,也因此外界评论普遍认为“回归淘宝就是继续打价格战”。

这显然只看到了淘宝低价的一面,未看到其背后经营逻辑的变化。

如前文所言,在相当长时间内阿里的流量分配和营销体系都是围绕天猫商家进行的,以“淘宝直通车”为例,其始于PC时代的搜索竞价排名,按搜索关键词销售,价高者得流量。

虽然历经多次调整,但“竞价”仍是核心运营逻辑,随着天猫生态的越发强大,这就使得直通车流量多被财大气粗的天猫卖家垄断,势单力薄的淘宝卖家则越发难做。

淘天要回归淘宝,不仅仅是简单刺激淘宝的GMV,背后一系列运营逻辑也要随之调整,否则就会出现表面回归淘宝,但商业化又是天猫为侧重,这是难以持续的,且最终影响货币化率的表现,会妨碍企业的可持续发展。

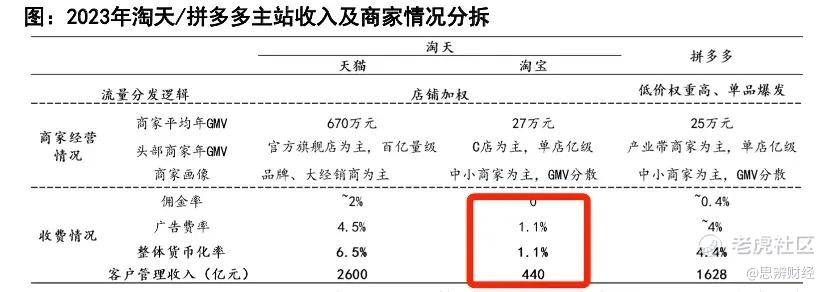

上图为国信证券测算的代表平台在2023年的货币化率情况,其中淘宝以1.1%垫底,宽泛来说,淘宝和拼多多的店铺极为接近,但后者的货币化率乃是前者的4倍之多,淘宝如抱着金碗讨饭,这是应该引起管理层反思的。

回归淘宝,根本上以平等眼光对待淘宝卖家,就要为其提供针对性的营销工具,一方面可以让淘宝卖家重新回归,活跃电商生态,另一方面也能深挖平台的盈利性,改善平台总货币化率,提高收入。

在过去几年阿里战略和人事频繁变更,使得一些基础性工作的推进相对比较滞后,如前文所言的淘宝直通车,其运营逻辑和效果显然已经不再适应前端业务发展的需求,但直到此时才被“全站推广”取而代之,后者是卖家(淘宝和天猫卖家均可)在后台设置ROI,平台便可进行智能化投放,已经打破了“竞价”这个小卖家的魔咒,不同体量卖家在营销工具方面终于可以平等对待。

换言之,如果“全站推广”可以早点推出,就可以为淘宝卖家提供更多的营销工具,平台的货币化率就能得到更明显的提振,该指标在此次财报中也不会有如此大的收缩。

我们只好将其观察窗口预期推迟至2024年Q3和Q4财报,希望届时淘天可以有更好的货币化率表现。

天猫卖家筹码多

结束前文分析之后,有许多朋友可能更为疑惑了,淘宝卖家正在获得更多的流量倾斜,那么天猫卖家的又当摆在怎样的位置呢?这可是淘天货币化率最高的部分,是整个阿里体系的利润源泉。

在本文分析中,我们一直慎用“提高”或者“降低”等字眼来粗暴描述淘天在货币化率中的举措,而是一直在强调“结构化”的调整。对于淘宝卖家,阿里推出新营销工具来提高货币化率,对于天猫卖家,则要给予更多呵护。

9月1日之后,将取消天猫平台年度软件服务年费,且依据新版体验分提升商家售后自主权,对优质店铺减少或取消售后干预,仅退款对商家利润侵蚀将大幅降低。

在经历残酷的去库存周期之后,许多品类将遵循“剩者为王”这一丛林法则,留存的头部商家将获得更高的定价权,且其经营策略也将从“去库存保现金”转向“利润优先”, 其对平台的筛选就要更为理性:

1)低货币化率的平台权重将得到放大;

既然商家经营理念开始从“走量”转向“盈利”,货币化率必然成为其考量平台的最关键指标,此时淘天整体的低货币化率洼地是要被重新重视的。

根据国信证券提供数据,天猫货币化率明显低于抖音(已经超过9%),略高于拼多多(广告费率低于拼多多),此时平台年度软件服务年费,调整“仅退款”规则也意在放大自身比较优势。

2)平台能否为商家提供溢价的空间;

当市场处于以量取胜时,高溢价平台过的是很艰难的(如此前的天猫),即便是头部商家也要放下骄傲去直播间“123上连接”,消费者也会远离价高平台。

当市场风格逆转,商家就要以追求更高溢价能力来挑选平台,天猫这个集更多中产以上人群的平台会被重新重视。

换句话说,此时商家与平台间博弈将越发强势,平台和渠道较多的选择性也提高了商家的谈判筹码。平台若要留住商家,就需要表现更大诚意,这又主要集中在货币化率和品牌溢价方面。

回归淘宝并不意味着天猫不再重要,相反在新的周期内,天猫价值将得到重新确认。

淘天过去几年走的乃是跌跌撞撞,教训不少,争议不断,内外承受的压力也十分之大,此次货币化率的下降对财报就产生了较大的干扰。但当前各种暗流涌动,零售业正处于新一轮变革的前夜,新的利益格局也在酝酿之中,我们也必须要改变对天猫的叙事逻辑:至此之后其评价其改革成功与否的标准也将从盲目追求GMV到货币化率的提升,这些最迟在2024年Q4财报中是要有所体现的。

时间不等人,还望淘天继续努力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 放学别跑_·2024-08-16改变叙事逻辑,提升货币化率是淘宝的关键

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - 超越666888·2024-08-16阅点赞举报

- plaispool·2024-08-16已阅点赞举报