腾讯控股2024中报业绩简述

公司半年度营业收入为3206.2亿元,同比增长7%,Q2营业收入为1611.2亿元,同比增长8%;非国际会计准则利润为1075.8亿元,Q2非国际会计准则利润573.1亿元,同比均增长53%。

分业务来看:

增值服务收入为788亿元,同比增长6%。

国际市场游戏收入同比增长9%至139亿元,主要是由于《PUBG MOBILE》表现强劲以及Supercell游戏人气提升。

本土市场游戏收入也同比增长9%,至346亿元,这主要是由于《无畏契约》游戏收入增长及《地下城与勇士:起源》的成功发布,并且本土市场游戏总流水的增速超过收入增速。

收入社交网络收入达303亿元,同比增长2%,得益于音乐与长视频付费会员收入的增加及小游戏平台服务费及手游虚拟道具的销售增加,部分被音乐及游戏直播服务收入下滑所抵消。

网络广告业务收入同比增长19%至299亿元,主要是受到视频号及长视频收入增长驱动,由于部分互联网服务公司的广告预算缩减,移动广告联盟的收入下降。

金融科技及企业服务收入同比增长4%至504亿元。金融科技服务收入增长放缓至低个位数百分比,商业支付收入增速进一步放缓反应消费支出缓慢增长,同时由于风险管控措施的提升使得消费贷款收入下降,而理财服务收入录得双位数百分比增长。

企业服务收入实现十个基点的增长率,主要是受益于云服务业务收入增长,以及视频号商家技术服务费收入的增加。

成本方面:

收入成本752亿元,同比下降4%,这是由于长视频内容成本及直播收入分成成本的减少,以及云服务成本部署优化所致。

销售及市场推广开支92亿元,同比增长10%,反映为了新内容分布而加大广告和推广力度。

一般及行政开支275亿元,同比增长8%,主要是由于研发开支增加及雇员成本增加。

利息收入39亿元,同比增长13%,主要是由于现金储备增加。

财务成本31亿元,同比下降5%,主要是由于债务规模下降。

所得税开支101亿元,同比下降9%。

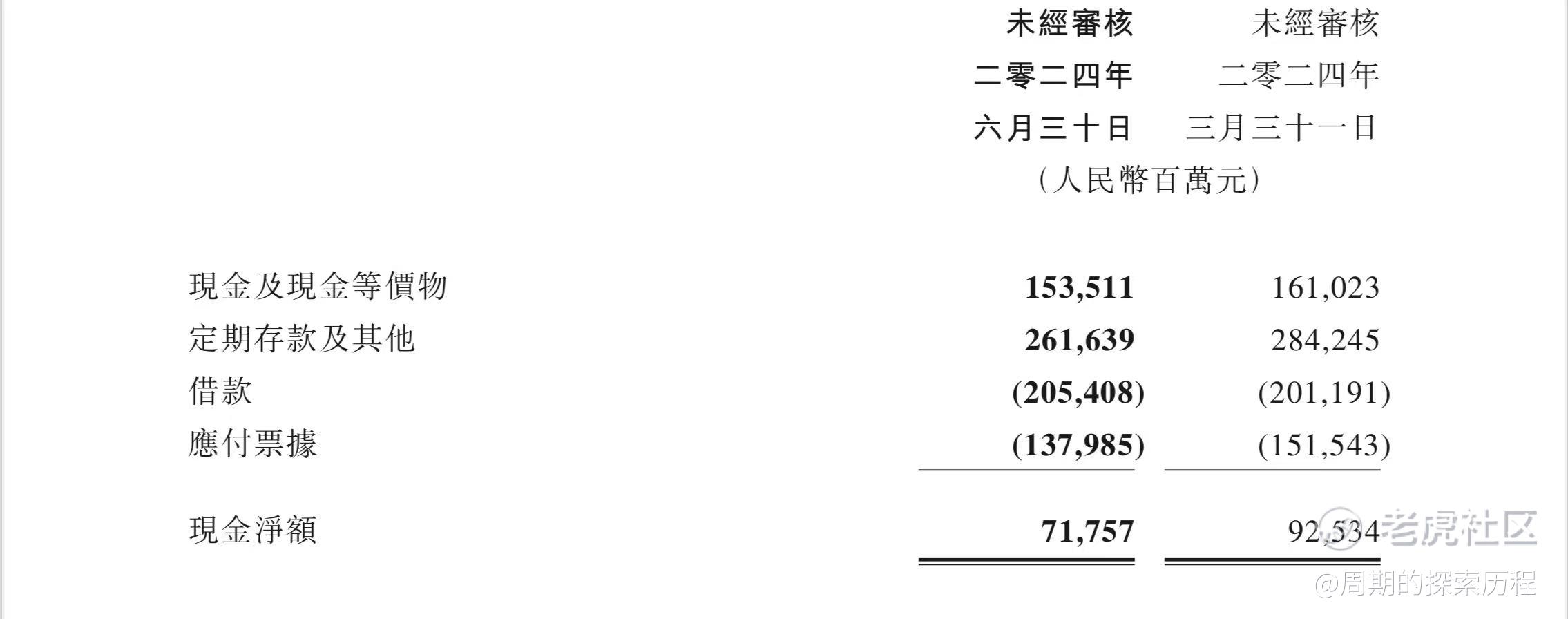

现金方面:

截止报告期内,公司现金净额为718亿元,相比于上一季度的925亿元环比有所下降,这主要是由于本季度回购股份及支付年度股息的现金流出所致。

于2024年第二季,公司产生的自由现金流为404亿元,此乃经营活动产生的现金流量净额514亿元,部分被资本开支59亿元、媒体内容付款62亿元及租赁负债付款16亿元所抵消。

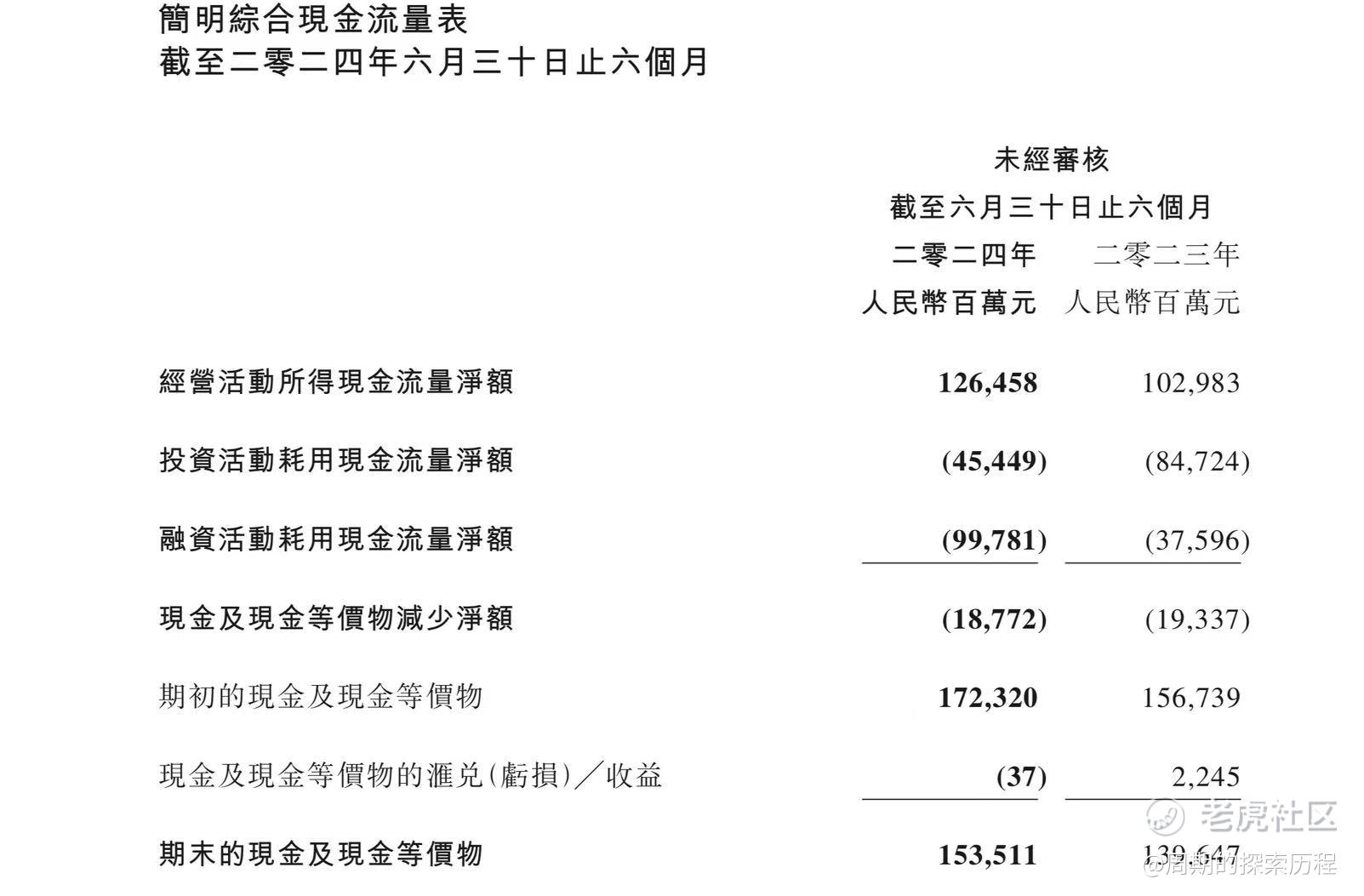

下图为腾讯的简明综合现金流量表

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑天鹅本人·08-21[财迷]业绩稳步增长,非常不错点赞举报