阿里财报解读速递:最重要的是未来变现率会提升

来个快的,速评,御风而行。大多我持有中概股的财报,虽然我不知道报出来后股价会何以反馈(这就是我从来不赌财报的原因,市场比女人心可难猜多啦),但其业绩本身,我大多心里还是有数的。平常每天都在跟踪,也有大量第三方的数据可参考,也有宏观经济数据来佐证。到了财报季,公司发个结果出来,确认一下,仅此而已。一切都挺自然的,如同沉睡的人翻了个身,仅此而已。

1. 财报掠影

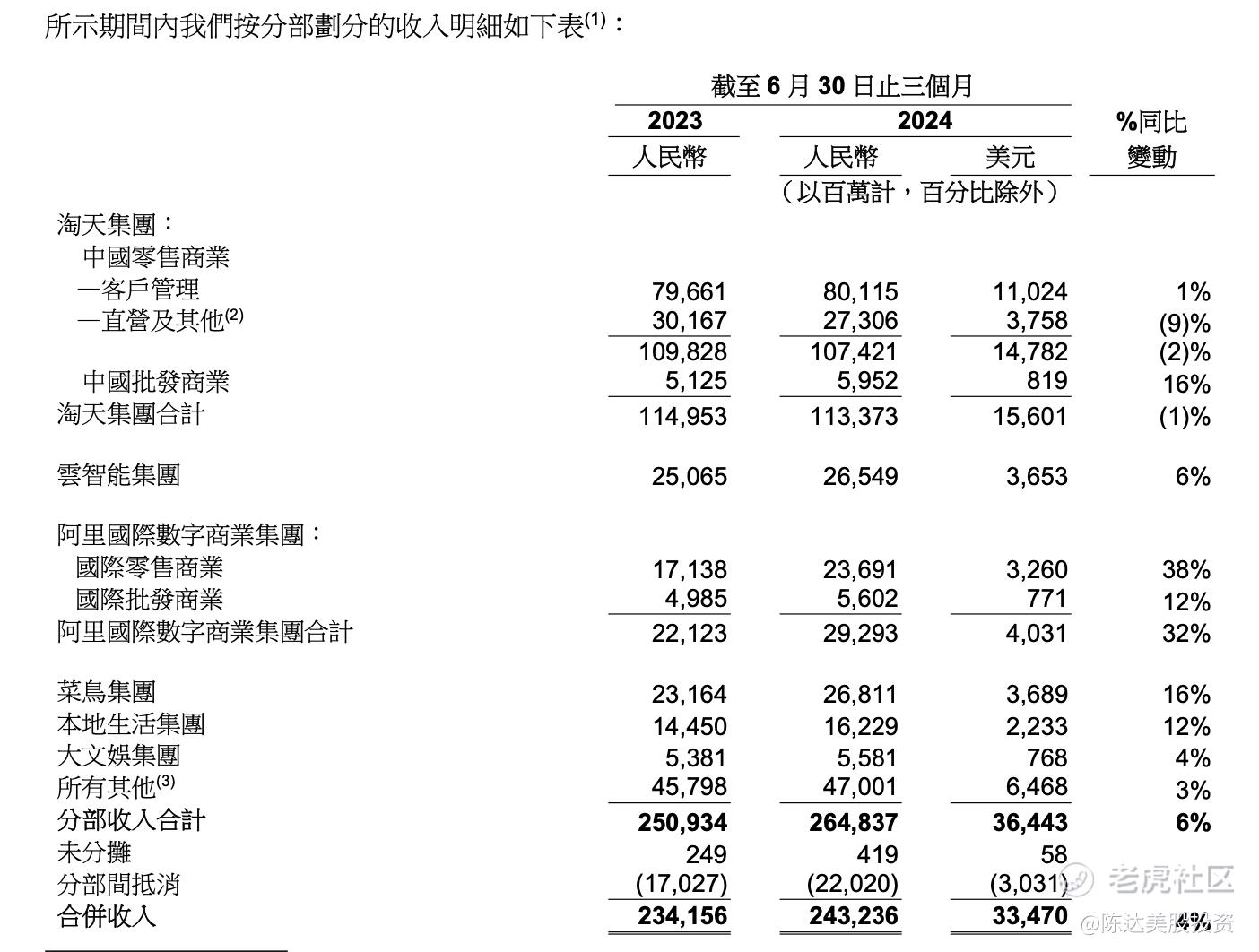

先简单过一下阿里的Q2财务报告(2025年第一财季,下面我统一按照自然年度,说Q2财报了),各个板块,淘天集团、阿里国际数字商业集团、菜鸟、等等。这个季度的财务表现如下:

总体上收入2432.4亿元,同比增4%;调整后EBITDA为511.6亿元人民币,同比-1.7%;NON-GAAP净利402.7亿元,同比-9%。也就是说topline还行,bottomline不太好,原因是经营利润下降与投资减值。投资减值是一次性事件;而经营利润下降主要是去年同期股权激励相关费用,拨回了69亿,也算non-recurring的非重复事件吧。

自由现金流(free cash flow)是173.72 亿元 (23.90 亿美元),同比下降了56%。原因是加大资本开支在云计算的业务上,反映了对阿里云基础设施投入相关的支出增加,以及计划减少直营业务(具体看下面收入拆解)等因素,而产生营运资金变动。

因此我们还是看可重复事件——还是看收入吧,拆一下业务板块:

第一,淘天集团业务,GMV 同比高单位数增长和订单量同比双位数增长,由购买人数和购买频次 的增长所带动。收入总额是1133亿,同比下降1%。CMR(客户管理业务)和批发都在上升,拖后腿的主要是直营业务的下滑。

第二,阿里国际数字商业集团收入同比增长32%,到293亿人民币。国际零售业务增长38%到237亿,剩下的是批发商业业务,增长12%。海外业务拓展、卷到海外去的叙事逻辑没有中断。

第三,阿里云收入增速加快,增长6%到265亿,公共云收入双位数增长,AI产品收入三位数增长。

第四,菜鸟收入同比增长16%至268亿元。

第五,本地生活12%到162亿。

其他的大文娱之类忽略不计。

电商大盘上来讲,消费总体增速不快,今年1-7月整体社消增速为同比+3.5%,而1-7月网上零售额同比增速为9.5%,电商大盘还是增长大于消费大盘的,电商消费还是有阿尔法。目前来看Q1阿里GMV双位数增长+Q2高单位数增长,虽然没有透露具体数字,平均下来应该与电商大盘差不多,阿里本身体量最大,也合理;阿里还是要远优于整体消费大盘。

添加图片注释,不超过 140 字(可选)

(资料:公司财报)

2. 投资阿里,最重要的逻辑,是未来变现率提升

阿里财报基本上每期都点评,但本期主要想讲电商,老马说回归淘宝、回归用户、回归互联网,其实也就是回归、守住、拓展电商基本盘。我也觉得无论是国内业务还是海外业务,阿里——与亚马逊一样——电商就是主咖。

这个季度比较大的变化,就是有许多动作,会对变现率的提升。

变现率你翻译成monetization 也行,叫货币化率也行,但是与take rate不一样。本文所说的变现率与我们平常所说的take rate不一样,take rate=CMR/GMV(GMV什么意思你应该熟得跟五姑娘一样了,不提了,而CMR也是阿里财报的核心概念之一,是第三方商户的客户管理收入),变现率 (monetization)=收入/GMV,这是主要差别。

为什么会提升,主要有这么几点。

比如阿里妈妈(阿里巴巴旗下2B端的数字营销与广告交易平台),有个新的营销工具新“全站推广”,目前已经2B向所有淘宝和天猫商家全量开放,这个工具的上线,为的是让淘宝天猫商家拿确定性ROI,打通付费和自然流量之间的双向通道(4月发布,8月中旬全量开放,会反应到Q2的变现率中)。对于商户而言,GMV 与流量的增长对商户而言意味着增量销售机会,以及潜在的广告投放预算;对于淘天而言,这就是是变现率提升的机会。

另外,七月宣布,从九月开始淘天开始收取商户(平台上的卖家)0.6%的基础软件服务费(是几乎所有电商里最后收这笔费用的一家)。会直接提升阿里巴巴的核心商户收入,阿里巴巴在淘宝和天猫的收入大多来自客户管理费,当然啦商家并不直接,商户支付这些费用来为自己的产品打广告,或更好地制定销售策略。因为同时适用于淘宝和天猫,所以直接有利于核心商户给平台的收入。当然对于股东而言,整体表现出平衡商户经营成本的同时,加强平台的商业化变现。总之是个trade-off,极有微调的意义。

全站推广、千六等会带动cmr提高,cmr提高则整体收入提高,则收入/gmv就提升,变现率提升。是这个逻辑。

一直以来阿里电商,淘天以及海外,变现率大概是4%左右(对于阿里而言是一个rule of thumb的水平)。与友商相比,低了,显得比较克制。变现率过高和过低都不好,过高的变现率会影响商家积极性,另外过度的变相的一些比如通过“仅退款”操作的“高变现率”,也会让商家对平台丧失忠诚度,都是一副“清完库存我就走了再也不回来了”的心态。

整体电商行业这几年被弄得很卷、生态很差,为了抢生意,有平台会无底线取悦消费者,商家商户被平台像榨柠檬一样——比如闻所未闻、骇人听闻的“仅退款”,搞出了零元购大军,来薅羊毛。一家推出“仅退款”,其他家只能卷起来跟进,一时间商户叫苦连天,连乎竭泽而渔、唇亡齿寒啊。

后来淘宝宣布,优化“仅退款”功能,依据新版体验分提升商家售后自主权,对优质店铺减少或取消售后干预,狙击羊毛党,保护商户利益,保护生态。没有了商户,你电商还怎么玩,消费者自己零元购自己吗。

这是变现率太高的问题。当然如果变现率太低,商家开心了,但公司平台赚不到钱,股东就要哭了;股东都垂涎诸如抖音10%左右的变现率(当然我认为这么高的数字也不可持续),那这也是不行的。

总之变现率是一个trade-off(取舍、平衡),但目前阿里4%左右的水平,是偏低的,完全有提升的空间,可以带来对于股东、对于生态的增加值。而未来变现率增长来自多方面综合因素(我上面讲了几点),但核心原因是战略见效、投入见效,业务积极进展如电商的全站推广,未来全面铺开,带动整体GMV增长及变现率或者说货币化率提升。

3. 小结

总结一下,对于阿里,我现在最看重的电商业务,包括国内淘天+海外,我也认为阿里还是要focus在“回归淘宝、回归电商”这个大方向上;随GMV 增长与商业化工具效率提升,如果能打通正反馈循环,电商业务,我看好其未来变现率的提升。

过去三年电商行业的令人发指的内卷,给阿里电商业务的估值,压力很大啊——但我预计在阿里持续投入用户补贴,商户去库进入后半程、常态化经营下效率重回焦点的背景下,阿里还是可以重塑核心业务的竞争优势(而且目前已经初见成效,至少基本盘守得很稳)。未来如果能持续投入,形成GMV 增长与商业化变现增长的正循环,双击,我会看多未来几个季度——特别在电商侧——无论收入和利润,会有更多增长。

最后今天的消息是,时间的朋友高瓴,公布了其HHLR Advisors在Q2的美股持仓情况。HHLR Advisors Q2增持了阿里巴巴523.55万股,阿里成为其第三大持仓标的。要不要跟上磊哥的节奏?

——————

利益披露:作者持有 $阿里巴巴(BABA)$ 多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lucy_4158·08-20达哥,百度不看了么?点赞举报