嘉益二季度财报解读,卓越的公司优秀的业绩

1)股市有风险,投资需谨慎。文章里提到的所有上市公司,仅作为分析之用,不作为交易参考!

2)本公众号不荐股、不诊股。文章内容和观点仅仅是个人对公司的分析看法,不做估值,仅供阅读,不构成任何投资建议!

一、赛力斯的好消息越来越多了

在S9发布之后,余承东就在朋友圈预热问界M7 Pro。

最近问界的信息越来越多。上传发布S9的时候开启了M7 Pro的预订,但是没有提及M9五座板,现在有最新的消息,在8月26日发布M7 Pro,并且开启大定的时候,也会发布M9五座板,并且已经有试驾车等开始陆续发到门店。

对于问界而言,M7 Pro是重头戏,争取能带来月销过万的量。而M9五座板也是重头戏,M9的成功要往下延伸,M9五座板的价格会低2万,扩大市场。

目前问界的订单略少一点,等M7 Pro上市,订单就会拉动。

二、嘉益二季度财报解读

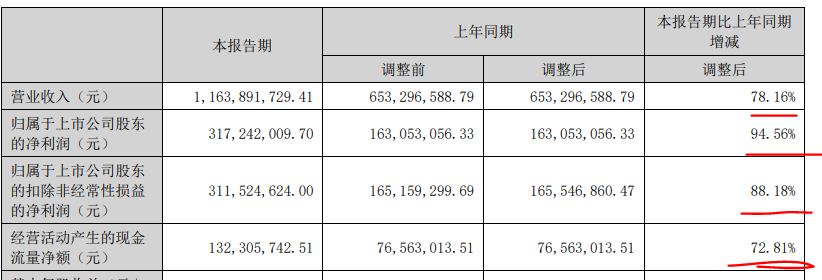

昨晚嘉益发布了中报,是一份非常优秀的财报。

上半年的收入增长78%,净利润增长94%,扣非增长88%

是一个妥妥的业绩翻倍股,业绩基本快翻倍了。

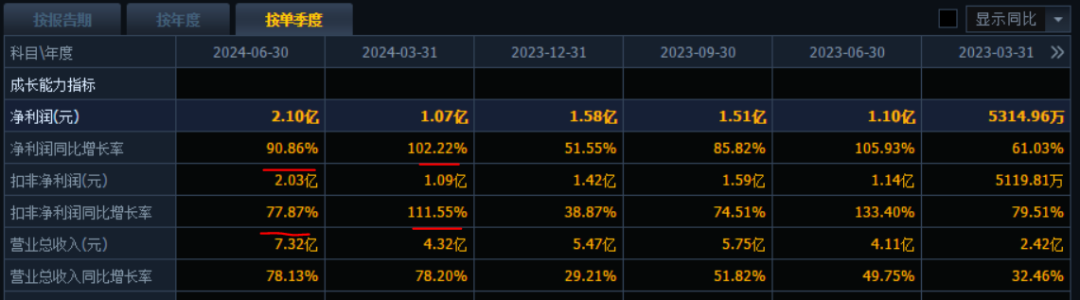

我们再按单季度来看:

一季度因为基数小,增速更高,二季度基数大,但是依旧是高增速,净利润是90%增长,收入78%的增长。

毛利率相比季度继续提升,净利润率则创下历史新高。为啥净利润率增长会高于毛利率,就是规模因素,销量和毛利增长了,三费没有相应的增长,那么净利润率就提升了。

嘉益虽然是代工,但是毛利率达到40%左右,这已经是高科技的毛利率了,而净利润率更是达到27%。是非常好的利润率,是特别赚钱的生意。

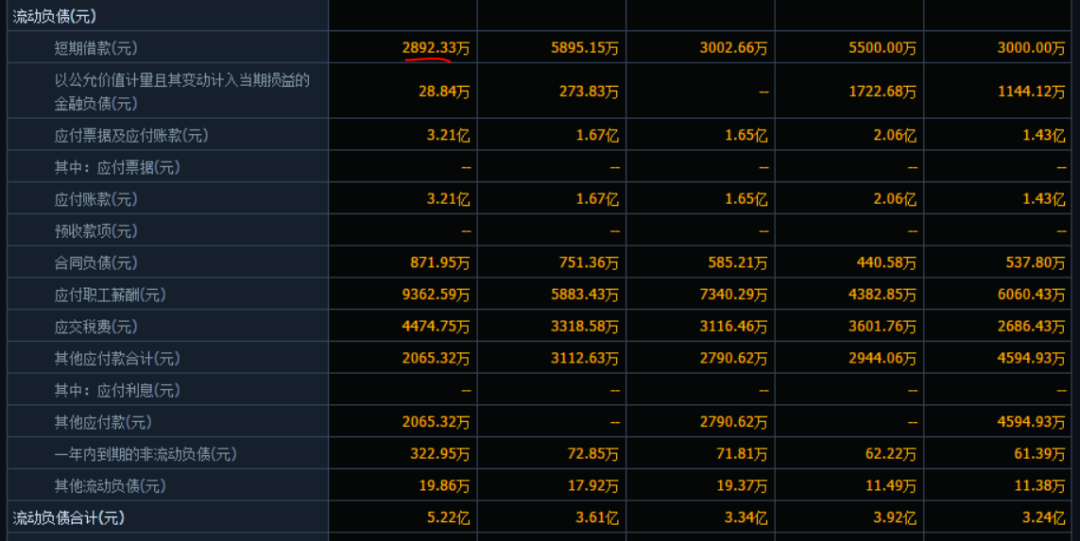

再看财务状况:

负债方面堪称完美,没有长期借款,短期也就几千万。其他的都是正常的对上游的应付,工资等。

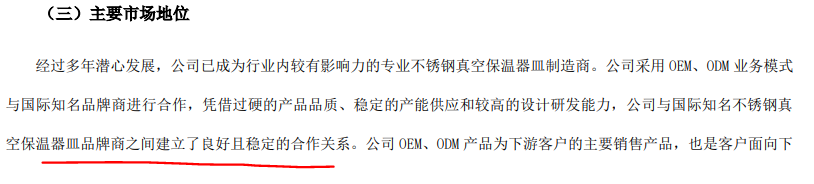

财报中特别提到:

说的很明显,公司和PMI合作是长期稳定的,不必担心单一大客户的问题。

后面更是特别地阐述了这个问题。

也提到公司的研发。

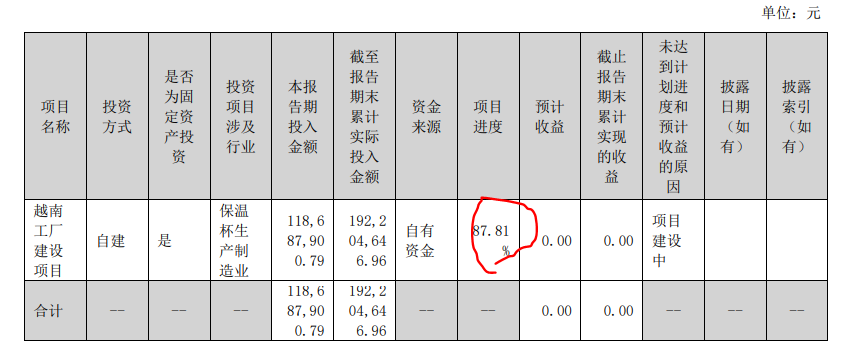

对于大家关注的越南工厂进度也有信息

对于这个财报,就是前面说的堪称完美。增速高,现金流好,没什么负债,公司账户上的现金也很多。

那么三季度如何?这是大家最关心的问题:

1、三季度订单充裕,三季度是生产旺季,去年三季度开始收入大幅环比增长,今年一月,三季度会继续收入增长,净利润增长。

2、产能问题,之前很多投资者担心产能问题,总说产能已经满了,其实二季度的收入创新历史新高,就是因为嘉益的产能是有弹性的,可以拉上去。三季度越南产能会进一步提升,国内产能也有增长潜力,所以不必担心产能问题。公司在去年的调研也提到过,产能不是问题。

3、技术壁垒问题,有些人看到哈尔斯也开始代工Stanley,其实哈尔斯代理的Stanley的比例比较低,而且都是老产品,新产品都在嘉益,新产品是高毛利率的产品,是有技术壁垒的产品。哈尔斯代工Stanley之前一直就有的。

对于嘉益,其代工的Stanley品牌的保温杯,其实一直在创新,在拓展市场,包括海外欧洲日本澳洲等市场,另外也有一些新的联名产品,Stanley一直保持着增长。Stanley的增长意味着嘉益的需求增长。

至于担心川普上台加税,现在川普的民调低于哈尔斯,而且上台后也不一定就加税,即使加税,嘉益是FOB模式,进口税应当是PMI来承担

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 考股学家·08-16牛逼的财报,业绩翻倍了[强][财迷]点赞举报