长久股份半年业绩盈喜

今天早上长久股份(hk.06959)发布了一份2024年的半年度盈喜公告,具体内容如下。

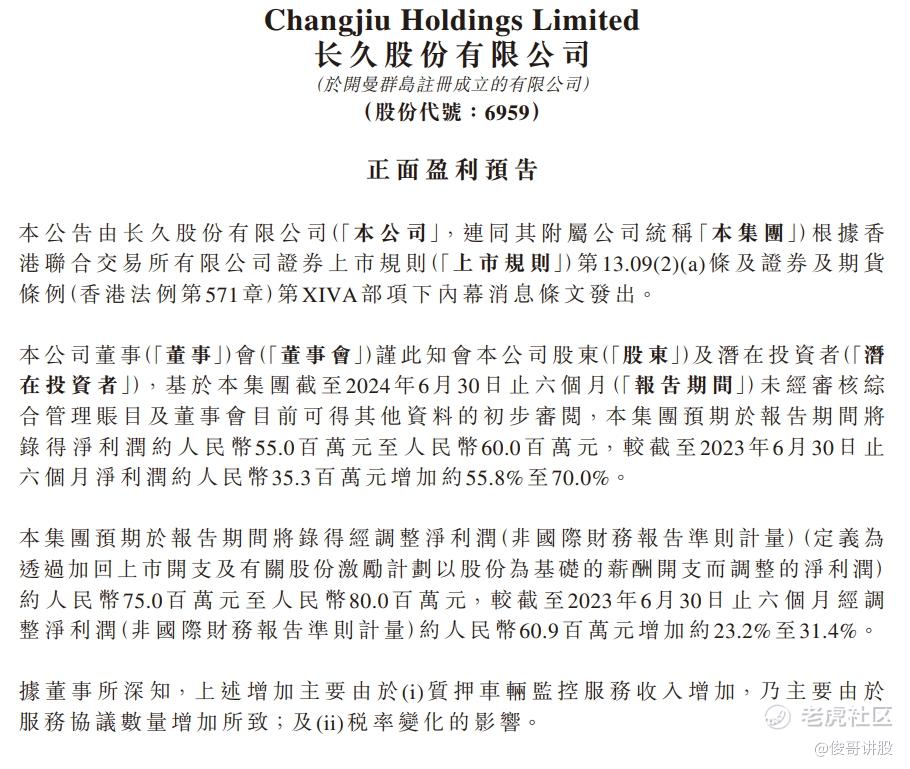

同比2023年半年度,2024年的半年度预计净利润达到5500-6000万,预计同比增幅55.8-70%。公告指出,净利润的同比大幅增长主要来源于质押车辆监控服务协议数量的增加,录得收入同比大幅增长。可见长久股份的收入增长不是主要依靠提高单价来实现,是通过提升市占率而实现,是属于可持续发展增速。相信通过2024下半年的继续深耕,明年公司收入与净利润会几何增速的再上一个台阶。

再结合长久股份的业务经营收入季节性的特点(一般四季度是采购的高峰期),预计2024年长久股份的指引利润能达到2亿。按照目前价位推算,市盈率仅15倍,每股摊薄盈利预计能达到1.3元。经过2024年6月份的特别派息后,公司预期的收入和净利润翻倍的经营情况下,期待年底会有更高的股息派发出来

。

在查阅业绩的同时,最后还翻查了一下长久股份的股东持股明细,在今年涨幅和波动较大的市场行情下,长久股份的大股东并没有减持,在纳入MSCI指数的期间,还有贝莱德等大机构的进场配置,确实是一个比较意外的发现。

综上所述,长久股份在可持续发展的双高(营收+净利)增长下,今年的业绩翻倍预计是大概率事件。低PE、高分红,外加大股东的不减持和明星机构的配置,是未来股价值得期待的洼地。在流通性较弱的港股市场,长久股份能维持几百到上千万的日均成交量,提供了投资套利的前提条件。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论