腾讯音乐Q2告诉我们:音乐是治愈,不是社交

腾讯音乐TME $腾讯音乐(TME)$ 最新发布的二季报可谓喜忧参半。总收入同比出现下滑,其中社交类收入暴跌,但核心的在线音乐收入大涨,由付费订阅规模的增长所拉动。这是不是一个好现象?先把握一个整体的趋势,后面我们会分析具体数据。

腾讯 $腾讯控股(00700)$ 是做社交出身,在社交逻辑上尝遍了甜头,因此旗下很多产品都具有明显的社交属性,像全民K歌、QQ音乐,网络效应带来的红利也体现在不断上涨的用户数上。而另一方面,音乐不同于朋友圈和视频号,也不同于电影,专心做好音乐服务,在深度、而非广度上做延伸,可能会给音乐平台带来更高的收益,不仅体现在财务数字上。

与暑期电影档的比较

和暑期旅游市场并肩火爆起来的是暑期电影院线,虽然从票房上看远不及去年暑期档206亿元水平,但2023年属于多年库存的一次集中释放,且叠加了爆款因素。2024年在制作水准没有提升、融资和档期都承压的情况下,能在暑期票房截至当前取得92亿元的成绩也算正常发挥。

以阅文集团为例,据其最新发布的半年报,公司上半年收入增幅为27.7%,达41.9亿元。几部由旗下新丽传媒改编的热门影视剧开启了阅文的“爆款年”,拉动了IP版权运营分部收入的大幅增长。

音乐和电影不同。电影具有较强的社交与情感属性,受众一直在求“新”,即新的题材、新的故事、新人演员、新的科技手段与体验;线下院线是国内电影市场的大头,它与互联网业态相比只能算一个小圈子、小市场。

而音乐更多的不是社交属性,尽管暑假里一场接一场的演唱会开遍南北,朋友相约也是一种社交诉求,但演唱会毕竟是音乐市场份额中较小的一部分,多数人是买不到票去听现场的,份额大头还是在线上,音乐产业比电影的盘子更大。此外与电影的求新不同,音乐更多的诉求在“旧”,演唱会上也多是二三十年前的老歌,为什么不厌其烦地念旧?因为值得回忆。

所谓有人用童年治愈一生,有人用一生治愈童年。

腾讯音乐二季报中有一个数据说,由“推荐”贡献的播放在总播放量占比接近40%。这说明什么?一方面是推荐算法更加智能了,另一方面人们在音乐上并没有像电影那样喜欢尝鲜,推荐机制背后的算法逻辑是基于用户偏好和日常播放数据得出的。

近些年线下KTV市场持续萎缩,其中只有老年人消费群体在增长,年轻人和中年人已经很少去店里了;在线KTV在经历了起步阶段的新鲜感后,数据表现也进入瓶颈期。“音乐社交”看起来并不是年轻人的刚需。

此外你有没有注意到一个现象,近两年全球CD市场出现了一股“逆流”,持续萎缩了20年的CD实体唱片开始出现销量反弹。在眼下这个连车载设备都不能再播放实体CD的年代,这一现象值得思考。与流媒体的海量供给相比,CD是一种对设备、空间、时间、心境提出更高要求的消费场景,与当今时代节奏格格不入,但它更能让人沉静下来,躲进避风港,让此刻只有音乐。

360集团创始人周鸿祎喜欢把自己关在屋子里,鼓捣他组装的一整套天价数播音响设备,背后诉求除了追求“豪”,应该还有对极致音乐的一种沉浸感。数播与CD只是介质上的不同,背后的消费与体验逻辑并没有太大差别。当然,上班族一般承担不起这背后的时间成本,流媒体是更适合日常碎片化场景的听歌方式。

愿意为音乐付费的人群在扩大

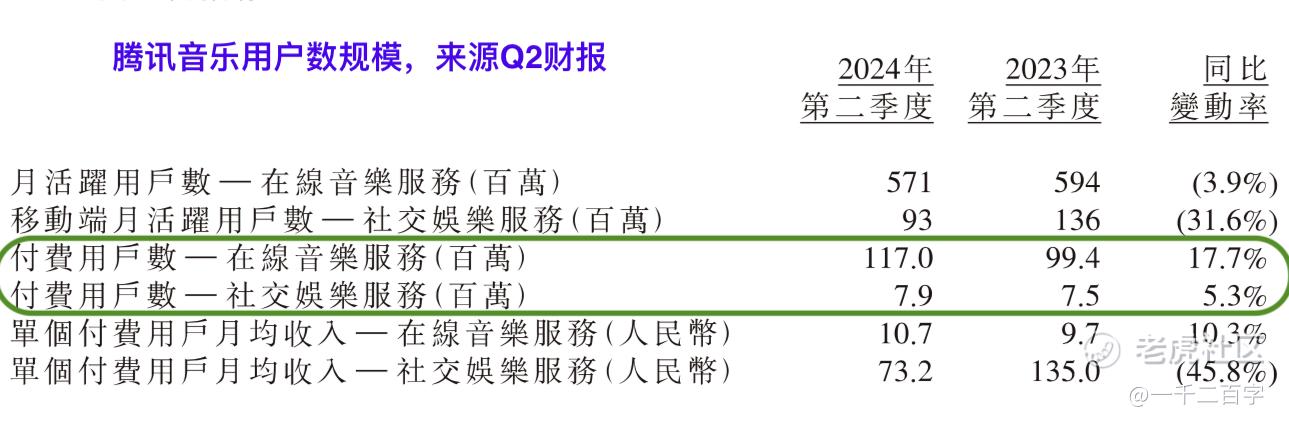

本着以上的认知逻辑来看看腾讯音乐的财务数据。二季度公司总收入同比下滑1.7%,这已是连续4个季度出现总收入下降,但二季度71.6亿元的总收入略好于分析师预期。二季度主要是受社交娱乐服务收入同比大幅减少42.8%的拖累。这部分主要涉及直播打赏、K歌等用户交互式产品。相应地,这部分业务成本的降低也导致公司总体营业成本下降13.3%,并带动了毛利率从去年同期的34%提升至当期的42%。从变现方式看,腾讯音乐仍可归属于较高毛利率行业。

其中,直播为顺应网络监管要求在持续调整业务,并主动收缩了直播部分功能,这一影响大概已持续一年,目测未来仍会受到政策与宏观层面的影响。从音乐到直播、K歌,这属于沿着“广度”的拓展;从版权、自制内容,到演唱会票务、艺人经纪,这属于围绕音乐产业的“深度”拓展。直播业务的表现也说明,横向的广度扩张可快速增加公司的营收维度,但也面临更多的潜在风险。

业绩向好的一面是,公司主业在线音乐服务的快速增长弥补了社交服务的下滑。二季度这部分收入同比增速为27.7%,达到42.5亿元,这块包括付费订阅和广告两部分。其中付费订阅收入同比涨幅29.4%,主要是付费用户规模和“客单价”都有所提升。多元化的广告产品组合给消费者提供了额外选择,比如看广告解锁听歌,类似于Spotify的模式。

下图反映了在当前经济环境下,仍有一批新增用户加入到付费订阅者的阵营中,在线音乐分部的付费用户数从去年同期的9940万增加到当期的1.17亿,增幅超过17%。究其原因是用户对平台的认可度提升,平台在版权、乐曲音质、个性化专属权益、新歌首发资源上所作的努力得到了回报。

对于流媒体爱好者,高解析度音质一直是刚需,也是他们愿意付费的诉求之一,尤其是针对古典乐。为此, $苹果(AAPL)$ 苹果音乐去年专门为古典乐上线了一款独立应用Apple Music Classical,并于今年初引入大陆市场,与原Apple Music共享账号权益。古典乐与其他大众音乐的一个显著区别在于,前者重视检索需求,根据曲目、作曲者、演奏者、乐团、年代等参数的主动检索行为更频繁,像在图书馆找书一样,而大众流行音乐相对更依赖推荐机制。这说明,在订阅用户中,仍有很多围绕音乐本身的精细化需求要去满足,用户付费的诉求并不仅仅是得到一个版权库。

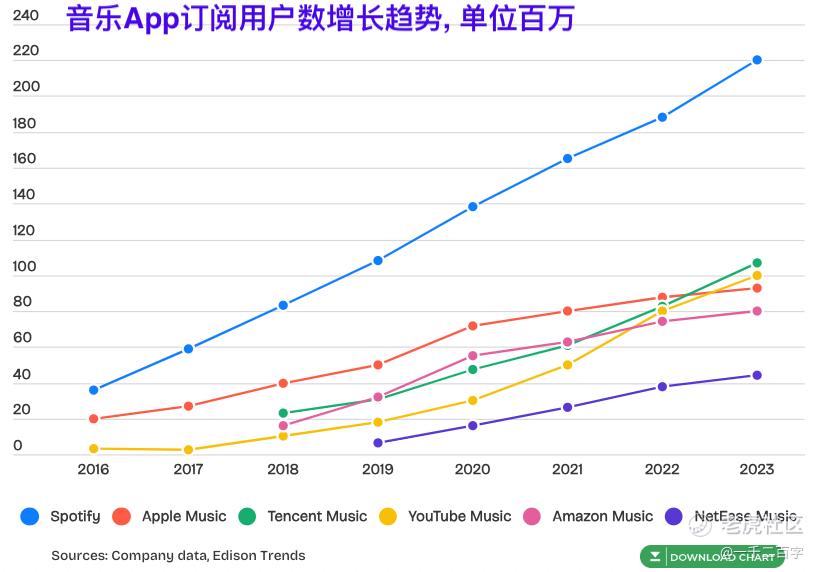

我们再看一下由Business of App统计的付费用户图表,专心做音乐体验的Spotify平台在2023年收获2.2亿订阅用户,成绩一骑绝尘;腾讯音乐(绿色)排名第二,它与YouTube Music曲线(黄色)一并,订阅增长势头超过了苹果音乐和亚马逊音乐;网易云音乐全球排名第六。相比,Spotify与腾讯音乐整体的月活跃用户数水平相当,都在6亿上下,由此计算Spotify的付费率大概是36%,腾讯音乐大概是20%,后者付费率存在一定的上涨空间。

以上看,这里倒不是说音乐不需要社交,而是音乐首先要满足个人情绪与情感的表达,这个基本诉求里又有很多细分需求。平台围绕音乐服务本身的不断完善、做好产业链纵向延伸,有望转化更多订阅用户。在音乐流媒体领域里,用户与平台始终是一个共同成长的过程。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。