腾讯2024年Q2季报解读—港股最稳“一哥”

今天 $腾讯控股(00700)$ 公布了2024年二季度财报。总体来看财报数据依旧是很稳定,营收1611.17亿元,同比增长8%,调整后净利润573.13亿元,同比大增52.6%,调整后净利润连续5个季度同比增长超过30%。营收和净利润均创历史新高。这基本上是港股赚钱最容易的公司了。也可以说港股这么差的大环境下,腾讯是为数不多还有投资机会的公司了!

下面一段话是之前财报解读里面说到的,我觉得一直适用,所以直接再说一次了:

腾讯虽然已经然算不上成长性公司,但绝对是港股确定性最大的公司,是一个可以让绝大多数投资者能赚到钱的公司。从基本面来看,微信社交网络中国第一,游戏业务第一,广告业务也是个赚钱机器,其他ToB业务也是单季500亿的营收的规模,视频号现在也是蒸蒸日上。另外就是非常注重投资者关系,跟某巴“股东第三”的价值观截然不同,今年每天10亿的回购也诚意满满。

所以对于腾讯来说,个人觉得完全符合巴菲特所说的生意模式好,管理人优秀的特点,非常适合稳健性投资者。最近2年一直受南非大股东减持和港股大盘影响,股价一直承压,这恰恰是给了大家投资腾讯最好的机会。我从22年开始写腾讯的财报解读,也经历了股价跌到200的历史时刻,这么久以来,我一直的观点就是200是腾讯是历史大底,300以下的腾讯非常便宜。我个人最近2年操作最多的股票也是腾讯,因为腾讯最近2年出现了太多次的300以下的机会,我个股买满了后就不停的卖PUT,300以下的PUT卖了N个,在没有回购情况下腾讯最近股价也冲到了370块!

腾讯业务也极其简单,能说的之前的财报解读也已经说了,有兴趣的朋友可以看看文章末尾链接我之前写的财报解读,下面还是看看财报数据!

一、整体财务数据

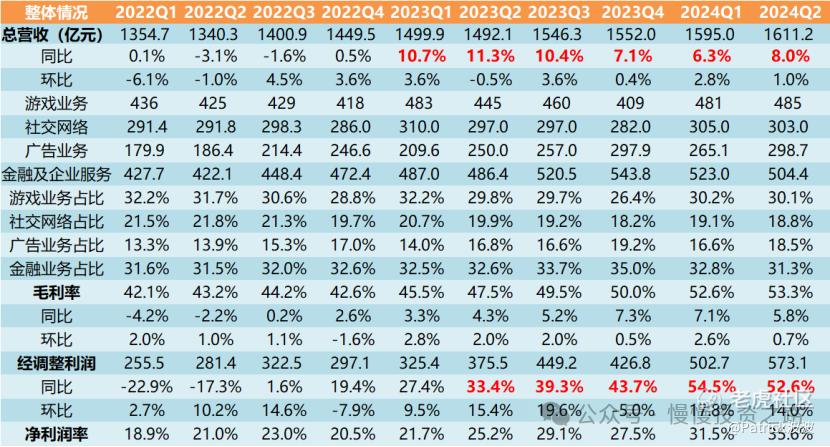

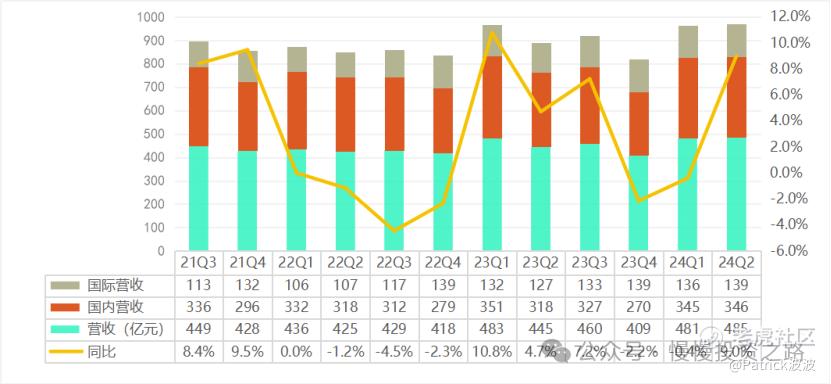

1.营收:腾讯Q2总营收1611.17 亿人民币,为历史单季度营收新高,同比增长8%, 大环境如此增速维持在个位数也是正常了,主要还是社交网络和金融科技业务增速不高。

2.净利润:腾讯Q2调整后净利润573.13亿元,同比增52.6%。净利润连续5个季度增长超过30%,收入增长8%,净利润提升52.6%,主要还是效率提升,包括裁员。不得不说腾讯想赚钱实在是太容易了。

二、游戏业务

腾讯游戏业务Q2收入485亿,同比增长9%。其中国际市场游戏收入增长至人民币139 亿元,增幅均为9%。国际市场游戏 总流水的增速显著超过收入增速。本土市场游戏收入恢复同比增长,增长9%至人民币346 亿元,主要由于《无畏契约》的收入增长及《地下城与勇士:起源》的 成功发布。

游戏游戏占据了腾讯总营收的30%,最近几年各方面的原因,增速已经上不去了,今年地下城出来后效果不错,后面要看有没有更多的新爆款游戏推出了。不过9%的增速已经是最近5个季度新高了。

三、社交网络

社交网络Q2营收303亿,同比增长2%,视频号直播服务以及小游戏平台服务费收入增长,但音乐直播及游戏直播服务收入下降,腾讯音乐直播收入会越来越少,视频号相关收入会越来越多。

从活跃用户上看:目前微信的月活跃用户数已突破13.71亿,环比微增0.9%,微信几乎是中国人人手一个账号了,QQ月活跃用户数5.53亿,环比也在微增。微信用户数也快接近顶了,传统音乐直播和游戏直播已经逐渐下滑了,社交网络这块收入后面更多的靠视频号、小程序、公众号这些了,毕竟视频号现在是腾讯“全村的希望了”!本季度财报对视频号和小程序介绍的不多,找了西主要只要下面两句,这个后面可以关注下电话会议描述。

1)视频号总用户使用时长同比显著增长,得益于推荐算法的增强和更多本地化内容。

2)小程序总用户使用时长同比增长超20% ,得益于其强大的交易和内容生态。通 过小程序促成的交易额实现同比双位数百分比增长。小游戏总流水同比增长超 30% 。

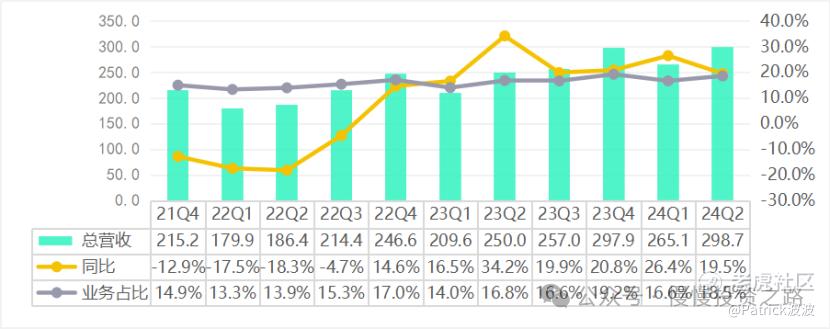

四、广告业务

广告业务方面,Q2腾讯广告收入实现人民币298.7亿元,同比增长19.5%,依旧保持了不错的增速。两个主要原因导致:一个是视频号,小程序等带动的广告收入增加,另一个就是AI 驱动广告效率的提升。这块其实是大家最容易感受到变化的。微信朋友圈广告是不是变多了,小程序广告是不是变多了,公众号广告是不是变多了。这块跟用户体验有关,如果腾讯要跟百度一样不讲武德,这广告收入还可以增长个50%估计。不过这块腾讯一直算是比较克制的,朋友圈广告都是微信诞生好多年后才出现的,广告业务腾讯依旧有着不错的增长空间。

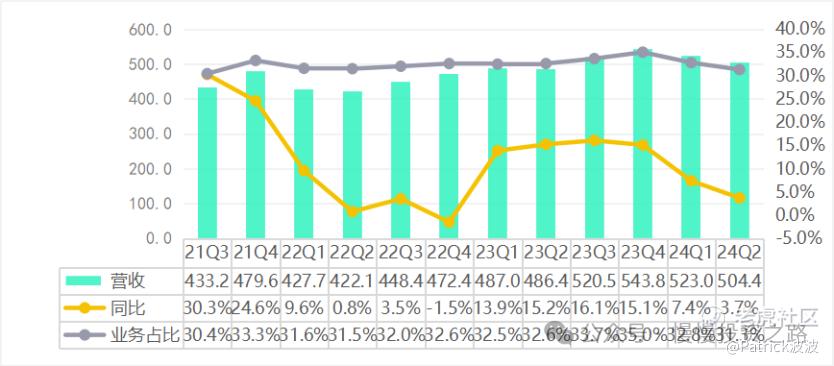

五、 金融及企业服务

金融及企业服务方面,2024年Q2收入人民币504.4亿元,同比增长3.7%,增速有所放缓,但毛利率由去年同期的38% 提升48%。主要是理财服务及视频号商家技术服务费的收入贡献增长,企业微信与其他企业服务业务的商业化提升,以及云服务业务的成本效益提高。

这块对于腾讯来说,增速不高,但占比高,而且主要是敏感的金融业务,想想蚂蚁,但可以肯定的是这块毛利一定非常高,以致于要把腾讯云这种亏损的业务要合在一起,不然可能会过于太亮眼以致于招来不必要的麻烦,个人是这么理解的。

六、总结

对于腾讯我个人做法是在正股仓位基本满了的情况下,每次遇到遇到下跌的腾讯,一直卖put,之前主要卖的是300,280,260的put都卖过,跌破行权价就接货。财报后有了10亿回购加持,即使港股大盘依旧很差的情况下,腾讯股价大概率可以托住在350以上。现在最不确定的因素就是港股大盘太差,不然腾讯冲破400那是很简单的事情,在大盘不好情况下,腾讯股价只要能托住在350以上,那么选择卖PUT是个不错的选择,比如我今天又卖了360 12月份的put。毕竟在港股没有几家公司能像腾讯这么稳健,投资腾讯虽然说赔率不是很高,但胜率非常高,而且300以下的腾讯赔率也至少可以到2吧,对于投资来说,有这种机会足以! @爱发红包的虎妞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 爱发红包的虎妞·08-14[强][强][强]点赞举报