英特尔清仓Arm,真是病急乱投医!

英特尔在周二的一份监管文件中称,其已不再持有三个月前持有的Arm 118万股股票。

根据同期Arm股票的平均价格(124.34美元)计算,此次出售将为英特尔筹集约1.47亿美元!

英特尔正在裁员和削减开支,以扭转业务。

Arm是软银集团旗下的半导体设计与软件公司,是ARM(Acorn RISC Machine)架构的知识产权所有者和开发商,该架构被用于全球 99% 的智能手机 CPU 内核,并在可穿戴设备,平板电脑或传感器等其他电池供电设备中也占有很高的市场份额!

英特尔清仓Arm,可谓是病急乱投医!

在抛售Arm股票前,英特尔的股价创下14年以来的新低,原因是二季度业绩大幅低于预期,营收出现负增长,并预计三季度下滑幅度加大!

因此,英特尔计划裁员1.5万人,并暂停派发股息,直至财务状况好转!

相比竞争对手,AMD和英伟达在AI时代如鱼得水,混的是风生水起,而英特尔作为曾经的半导体巨头,如今的局面真是令人唏嘘!

AMD历史上也曾经命悬一线,但在更换CEO及剥离晶圆制造厂后,经营日益改善!

对比英特尔处理危机的方式,仍将希望寄托在IDM2.0战略上,希望通过晶圆制造技术升级,实现对AMD和英伟达的反超!

但实际上,AMD和英伟达都将芯片制造业务外包给了台积电,英特尔对晶圆厂的执着,令人费解。

毕竟,一座晶圆厂的投资在数百亿美元之间,还要和台积电这样的专业代工厂PK工艺,英特尔是费力不讨好,还不如专注芯片设计,毕竟现在AMD、英伟达已经遥遥领先,还专注芯片制造,实在是一步臭棋!

回到英特尔清仓Arm上来,这笔投资虽然回笼了资金,但金额并不大,而相比英特尔自身,Arm的前途更为明朗!

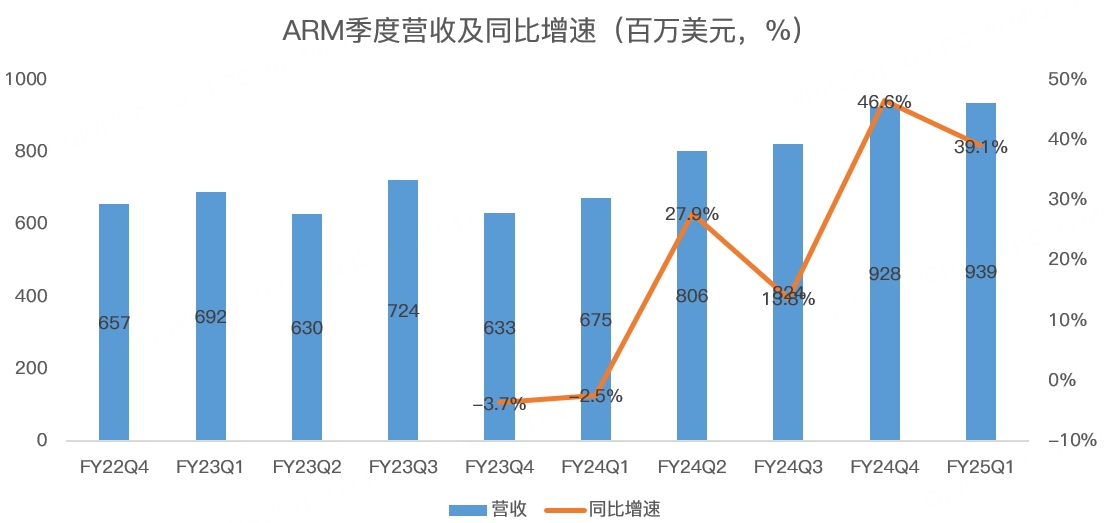

这点从最新的季度业绩上也能看出来,Arm的营收增速达到了39.1%,单季收入规模创历史记录!

英特尔在AI时代远远落后于英伟达和AMD,但Arm作为芯片架构龙头,垄断了手机架构市场,同时,凭借ARM架构的节能及性能优势,Arm正在蚕食X86架构的市场份额!

如高通、AMD和英伟达都在采用基于ARM架构的CPU。

由此来看,继续持有Arm,会给英特尔带来更大的收益!

投资上的错误决策英特尔不是第一次了,2012年,英特尔、三星和台积电均对ASML进行巨额投资,以推动极紫外(EUV)光刻技术的研发,其中英特尔斥资40亿美元收购了10%的股份。

2016 年,阿斯麦的EUV光刻机即将进入投产,英特尔却开始抛售阿斯麦,有据可查的信息是2018年10月,英特尔已经将阿斯麦的持仓比例降至3%以下。

虽然这笔投资给英特尔带来了高额回报,但如果持有至今,英特尔持有的10%股份将价值341亿美元!是英特尔目前市值的39%!

炒股的人都知道,在账户亏损时,卖掉盈利的股票,保留亏损的股票,大概率是错误的决定,英特尔在面临经营困难时,裁员可以理解,但抛售优质股权,真是乱了手脚!

英特尔若想走出困境,关键还是在于打破IDM模式,你总不能既设计芯片,又生产制造?芯片不是普通的商品,价值含量极高,竞争又很激烈,眼瞅着各类IDM大厂在激烈的竞争之下一个个倒下,英特尔却顽固的选择逆行加码!

要知道,IDM模式两大集成者:英特尔和三星,曾经在芯片制造工艺的技术遥遥领先,但台积电凭借专注和不与客户抢生意的做法,得到了芯片设计厂的扶持,一路从落后的技术方反超英特尔和三星,如今,仅靠芯片制造,台积电就拿到了近9000亿美元的市值!

英特尔还是需要壮士断腕才能重现辉煌啊!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 去二三四五·08-14痛失良机[呆住] 感觉英特尔的决策有些令人费解,不知道这次清仓Arm是不是个正确的选择 [疑问]点赞举报