规模盈利双轮驱动,肉类加工航母续征程—双汇发展 | 细说潜龙系列

细说潜龙系列开栏语

笔者在多年的投研过程中,领悟到投资与其说是在投公司,不如说是在筛选好的行业赛道和商业模式,伴随这个行业或企业一同成长才会获得稳定的超额收益,所谓的选择比努力更重要。

但是市面上的文章,在行业解读与商业模式的探究上往往蜻蜓点水,行业专家的文章又过于晦涩难懂、不够亲民。

鉴于此,贝瑞推出了这个细说细分行业龙头的专栏,细分龙头是其所在商业生态的一个缩影,通过对他们的研究,有助于帮助我们在宏观与中观层面建立对市场的深刻认知。希望通过本系列的推出,帮助投资者拓展认知范围,提升透过现象看本质的能力。

本文聚焦:

- 屠宰赛道领跑者,抗风险能力强,未来受益行业整合,规模有巨大的提升空间;

- 肉制品绝对龙头,随着消费者理念转变以及供应链的完善,产品结构有望进一步升级,大幅提高盈利能力。

贝瑞研究声明:贝瑞研究将持续输出A股市场上优质的上市公司投研分析,观点仅供交流,不作为直接投资建议。

今天我们讨论的主角是双汇发展$双汇发展(000895)$ 。公司的前身是1958年成立的漯河冷冻厂,原本是个亏损企业,上个世纪80年代在万隆先生的领导下,成功扭亏为盈,经过数十年的发展,目前已经成为国内最大的屠宰企业和肉制品加工企业。

2019年,公司营业收入603亿,净利润57亿。截至2020年12月31日,公司市值高达1600亿,在食品饮料行业排名第8,妥妥的行业巨头。

今天,我们将重点从商业模式的角度,对双汇发展进行深入的剖析。

双汇所在赛道:屠宰和肉制品

公司有两大块业务板块:屠宰和肉制品。

首先来说说屠宰。简单地说,屠宰业务的商业模式是上游收猪、下游卖肉,本质上挣的是辛苦钱。

其生存受到上游的猪周期和下游需求波动的影响,需要极强的抗风险能力。

你看,即便是那个拉风的男人,也顶不住流行吃素的风险,回去当特工了。

给大家科普下,在农贸市场里买卖的这种叫做热鲜肉,其特点是当天宰杀,当天售卖,隔夜就会变得不新鲜。

为了延长肉的保鲜期,通常有两种处理方式:做成冷鲜肉或冷冻肉。

冷冻肉保存时间长,销售半径大,但是口感和营养价值低。

而冷鲜肉,尽管营养价值更高、口感更好,但是认可度较低,人们习惯上还是认为热鲜肉更加新鲜。加上加工复杂、需要冷链运输、冷柜销售,因此成本也更高

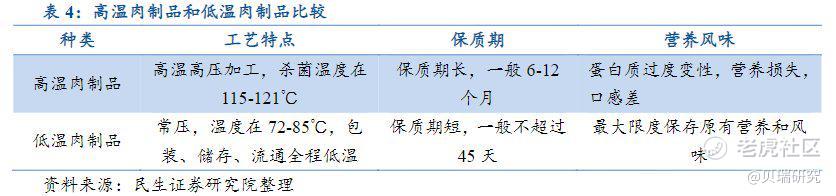

再来说说肉制品,肉制品是对屠宰后得到的生鲜冻肉进一步深加工,将其做成高温肉制品和低温肉制品,简单地理解,高温肉就是火腿肠,低温肉就是西式培根和香肠,如下图:

下面,我们把视线聚焦到双汇发展这家公司,观察它在两条赛道上的历史成绩,同时对它未来的业绩进行展望

板块1:屠宰业务

在赛道分析的时候,我们给出结论:屠宰业务本质上赚取的是辛苦钱。现在,我们结合行业的主要玩家,来细细品味这句话。

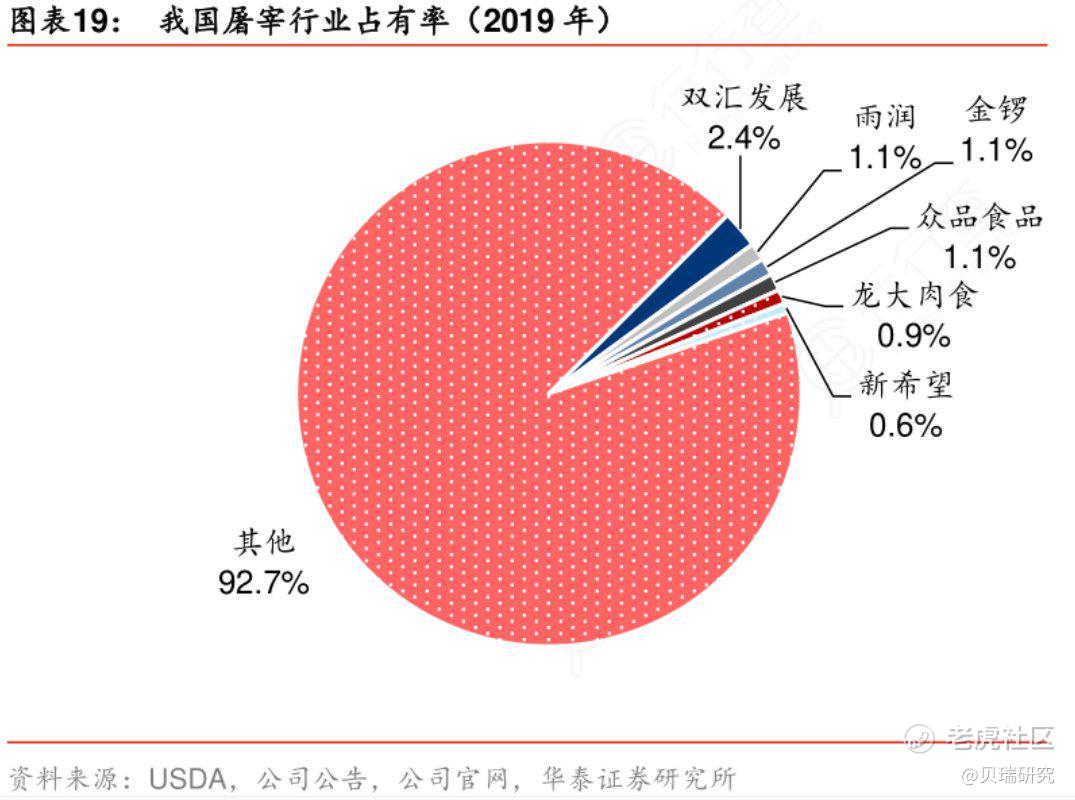

下图是屠宰行业的竞争格局。可以看到,屠宰行业的集中度非常之低,作为龙头的双汇仅占据2.4%的市场份额,行业前6的市场份额加起来也只有7.2%。

如此之低的行业集中度,是什么原因造成的呢?

首先,屠宰行业的门槛非常低。一人一刀一摊位就可以开工,哪天不想干了,收拾收拾摊位,把刀往家里一搁,退出成本几乎为零。

规模屠宰场就不一样了,开业难、运营难、退出难,具体表现在①地方保护主义。作为主要销售渠道的农贸市场,受到地方保护,非市场化竞争,外地厂商进入当地市场较为困难;②运营过程中要考虑环保要求、检验检疫要求,运营费用高,有人算过一笔账,规模屠宰场的成本竟然要高过私屠滥宰,甚至高过小型屠宰企业;③天然的产能闲置。上游生猪出栏的季节性波动大,势必造成大量的产能闲置,而折旧摊销作为刚性费用,使得规模屠宰场必须承受周期的冲击。

其次,表现在盈利能力上,我们看到,几家主要的上市公司的盈利能力都非常差。毛利率一般都在10%以下。净利润率角度,双汇、龙大肉食虽然没有亏损,但是净利润率仅有3%上下;雨润食品(港股)则已连续亏损了5年,如果换做国内上市,早就已经退市。

假设双汇屠宰板块的期间费用为4%

读到这里,小伙伴们可能会想,就这盈利水平,还能有投资价值?别急,听我细细道来。

其实,较低的毛利率并不能成为我们投资的否决项,毕竟,在盈利能力稳定的情况下,只要规模跑得足够快,股价就不得不在后面追赶。在这个市场,成长性永远是排在第一位的。

自然而然的,下一个问题就是,屠宰业务,为什么能跑起来呢?

答案是出现了以下几个边际变化:

(1)非洲猪瘟。非瘟影响了两件事:一件是在非瘟的冲击下,上游大量的散养户退出,小屠宰场的收猪成本明显升高;第二件,生猪的流通和交易受到限制,生猪调运方式从调猪改为调肉,使得猪肉产地的屠宰场更具备优势,而猪肉销地可能面临无猪可屠的局面,从而淘汰大量小屠宰场

(2)新冠疫情。疫情影响开工率,小屠宰场多为手工屠宰和半机械化屠宰,因此受影响更为严重;同时,消费者安全意识提高,购买力向大型屠宰场倾斜

(3)养殖业规模化。出于安全和成本等方面的考虑,规模养殖场更倾向于选择规模屠宰场,而规模养殖场也能获得更加稳定的猪源,从而提高产能利用率

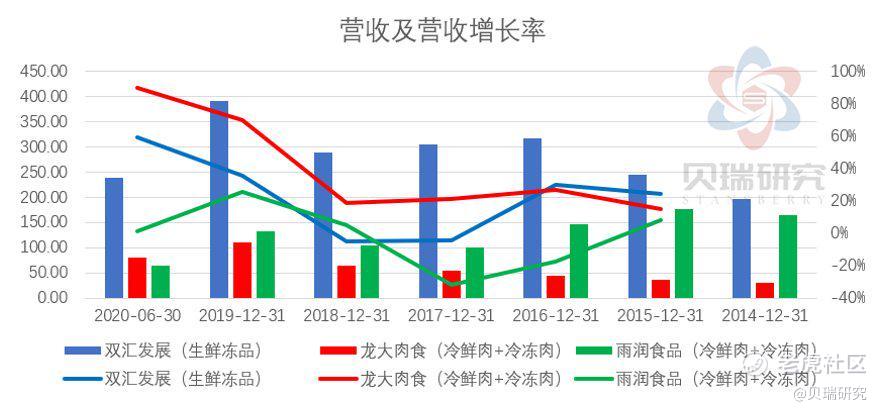

屠宰业的整个生态系统已经出现了积极的边际变化,不仅如此,从企业实际运营看,2019年至今,作为行业龙头的双汇发展、龙大肉食和雨润食品,其屠宰业务的规模也在加速成长

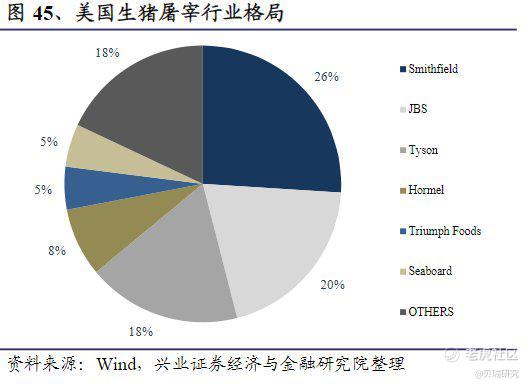

虽然有规模提升的催化剂,但是,屠宰业龙头们的天花板有多高呢?对于这一点,我们可以参考美国屠宰业的格局:

美国的生猪屠宰基本被几大巨头瓜分,前三名的市场份额基本都在20%左右。考虑到国内的各种限制因素,在美国的集中度上打个折,我们认为,屠宰业的前三名有可能冲击10-15%的市场份额。

最后也是最关键的一个问题是,凭什么是双汇?

我们无法预测未来,但是对于靠规模取胜的大众品公司,最重要的就是要有足够的抗风险能力,才有可能熬到最后,剩者为王。

从双汇的发展历史看,公司已经经历了几十年的风风雨雨,包括瘦肉精事件,至今屹立不倒,并且在过去十年中完成对雨润食品的超越,反观其竞争对手,雨润被超越的同时,已经连续5年亏损,而众品更是在2019年申请破产重组。

结合公司过去数年的财务数据,其屠宰板块的营业收入保持着一个良性的增长率,毛利率也非常稳定,且优于龙大肉食和雨润食品。

除此之外,公司通过全国布局(在全国17个省建有19个现代化屠宰基地)、产业链布局(上游养猪、下游肉制品)、国际布局(史密斯菲尔德),可以更好的进行资源调配,进而获得更强的抗风险能力。

因此,无论从哪个角度看,公司都非常有希望在最终的比赛中胜出,未来成为屠宰行业中的巨无霸。

如果双汇的远期收入规模为1600-2400亿(对应10-15%的市场份额),保守假设其毛利率中枢仍维持在近年的水平8%,同时净利润率中枢为4%,最终算下来,屠宰业务远期贡献的利润有望达到64-96亿元。

总结下来,双汇的屠宰板块远期发展空间大、确定性高,行业的整合拐点也隐隐若现,但是整合速度受到多方面的影响,是整个投资逻辑中较为薄弱的一环。

板块2:肉制品业务

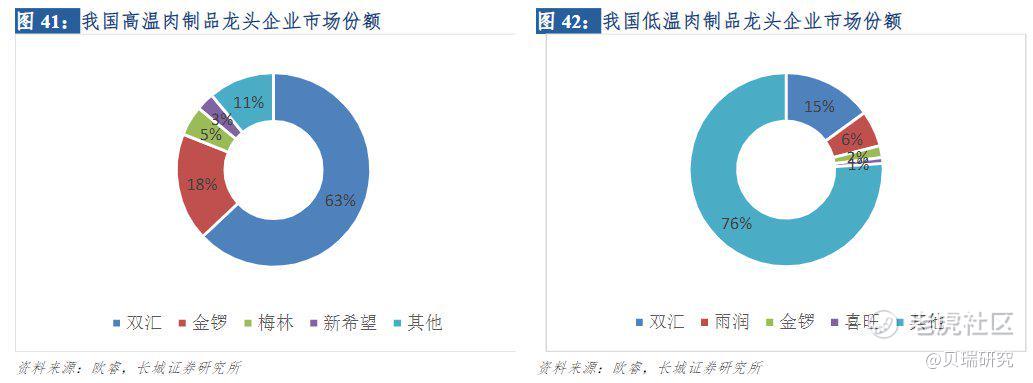

总的来说,肉制品行业更加倚重渠道和品牌,因此拥有一定的定价权,行业竞争格局也相对好很多。下图中可以看到,双汇在高温肉赛道是绝对的王者,而在低温肉赛道,也是一骑绝尘,大幅领先第二梯队。

但是,高温肉和低温肉,在投资逻辑上是有着巨大的差异的!

为什么呢?

在文章的最开始,我们说高温肉可以简化地理解为火腿肠,而低温肉则是西式培根和香肠。基于这种感性认识,我们再进一步看看它们的区别:

关键就在这句话:“包装、储存、流通全程低温”。

表面上看,无非就是低温肉的成本高一点。

但是!这是一个等待被打通的闭环!

一方面,即便消费者有需求,只要冷链的运力不够、终端销售的冷柜不够,也是买不到的;另一方面,如果消费者的需求不强烈,导致低温肉制品没有足够的市场和溢价,也是没有人去建设这个基础设施的!

一旦这个闭环被打通,消费者有强烈的消费意愿、愿意支付更高的价格,那么,肉制品厂商将有足够的动力去推动基础设施的建设,渠道商也会有足够的动力对产品进行推广,成为一个不断自我强化的闭环!妥妥的幸福!

2.1 — 高温肉制品

尽管公司在高温肉赛道拥有极高的市场份额(63%),但是,高温肉已经遇到了明显的瓶颈

首先,从财务数据看,高温肉制品的营业收入难以提升。2019年的营业收入也只能与2013年持平,相当于6年来零增长。同时,毛利率经过2012-2015年的爬坡,数年来停留在30-32%的水平。

其次,双汇在战略定位上,提出坚持“稳高温、上低温、中式产品工业化”。可以看出,公司本身对高温肉制品未来的发展也比较保守,更愿意把资源投入到低温肉领域。

最后,从产品本身看,高温肉制品也不如低温肉制品健康,从而也缺乏强大的生命力。

2.2 — 低温肉制品

低温肉制品赛道,公司同样也拥有较高的市占率(top 1,15%),板块的财务数据如下:

也许有小伙伴会问:低温肉制品的财务数据如此难看,说好的幸福呢?

原因在于,从生命周期看,高温肉制品经过已经进入了成熟期,而低温肉制品,还未真正进入成长期,因此,财务数据很难反映其真正的价值。

正如前文所说,低温产品的爆发需要来自需求端和供给端两方面的合力。一旦达到拐点,将会是一个加速增长的过程,并且行业的规模和盈利能力同步提升。我们预见不了这个拐点出现的时点,但是我们相信这个拐点一定会到来。

为什么呢?因为人们对美好生活的追求是不会停下脚步的,这其中当然也包括更加健康和营养的食物。

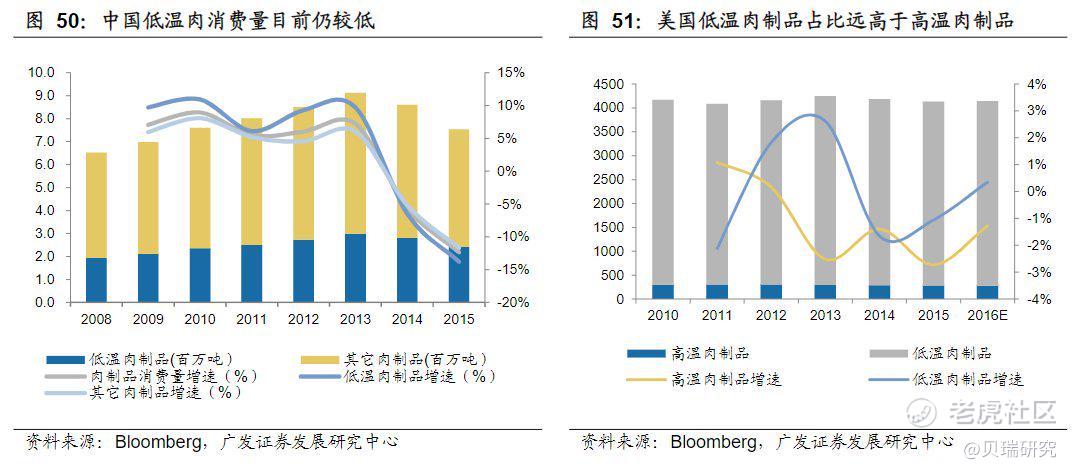

况且,参考成熟市场美国,我国的低温肉制品市场依然有非常大的发展空间。

在这个发展过程中,双汇作为龙头,同样也做好了准备:

(1)凭借收购美国史密斯菲尔德,为公司带来了先进的低温肉制品加工技术;

(2)渠道上,公司在31个省设立办事处,拥有超过2000名经销商和100万个终端网点,并大力拓展餐饮、休闲、电商、生鲜超市、无人货架等新兴渠道;

(3)战略重心向低温品种倾斜。公司2012年就提出“开发大低温”战略,2017年再次提出“稳高温、上低温、中式产品工业化、休闲产品更休闲、肉蛋奶菜粮相结合”的产品策略

(4)不断探索新的产品。如开发中式卤制品。

中长期看,低温肉产品达到高温肉产品的营业收入完全是可能的,也就是160亿;同时,我们假设高温肉仍然维持在160亿的收入。

理论上,低温肉产品会有更高的盈利能力,高温肉制品我们假设净利润率为15%,低温肉制品假设其净利润率可以达到20%。

最终算下来,公司肉制品的板块净利润可以达到56亿。

结合我们对屠宰板块的估计,完全成长起来的双汇,将是一个2000-3000亿营收,100-150亿净利润的肉类加工行业航母!

结语

双汇拥有超强的规模优势和抗风险能力,而中国的屠宰业和肉制品行业远未成熟。拉长时间看,屠宰板块的规模仍有3-5倍的成长空间,而肉制品板块的业绩也有50%的增长潜力。

我们有理由相信,双汇能够在不断增厚业绩的同时,也为投资者带来丰厚的收益。

而我们需要做的,也许只是耐心的等待。

贝瑞研究已经开通了优质原创内容的空间站,由美国和中国的数十位资深分析师为您深度解读宏观信息,大盘策略,热门个股深度分析研报和热股点评,欢迎来访【美股金牌投研私教】,也欢迎各位读者扫描下方图片上的二维码直接点击订阅:

分析师昆仑简介:CFA,曾就职于北美某投行,归国后专注于一级及二级市场投资,坚信价值是认知的变现

版权声明:本文为贝瑞研究原创,如需转载,需获授权。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 千島·2021-01-05[微笑]点赞举报