港股打新:同源康医药-B IPO 分析及申购计划

浙江同源康医药股份有限公司(TYK Medicines, Inc)是一家临床阶段的生物制药公司,致力于发现、收购、开发和商业化差异化靶向治疗药物,以满足癌症治疗中亟待满足的医疗需求。公司主要业务集中在癌症领域,特别是肺癌的治疗。

一、业务概况

主营业务:公司专注于癌症治疗,特别是肺癌的治疗。公司拥有11款候选药物组成的管线,包括核心产品TY-9591、六款临床阶段产品和四款临床前阶段或早期临床开发阶段产品。

核心竞争力:公司具备内部研发能力,涵盖早期药物发现、化学合成和筛选、临床开发及监管事务。公司还积极寻求与全球及地区领先制药公司建立合作关系,以最大化候选药物的临床及商业价值。

二、研发进展

核心产品TY-9591是一种第三代EGFR-TKI,对EGFR突变具有抗肿瘤作用。公司正在进行TY-9591单药治疗的关键II期临床试验,用于表皮生长因子受体(EGFR)突变非小细胞肺癌(NSCLC)脑转移的一线治疗,以及注册性III期临床试验,用于EGFR L858R突变的局部晚期(IIIb至IV期)或转移性NSCLC的一线治疗。

三、市场前景

市场规模:根据弗若斯特沙利文的资料,2023年中国所有NSCLC患者中,EGFR突变占50.2%。其中,19外显子缺失和21外显子L858R突变分别占44.8%和39.8%。专注于21外显子L858R突变的EGFR-TKI市场由2017年的人民币14亿元增加至2023年的人民币56亿元,预计于2033年进一步增长至人民币119亿元。

竞争格局:截至最后实际可行日期,中国共有六种第三代EGFR-TKI获批用于EGFR 19外显子缺失、21外显子L858R及20外显子T790M的NSCLC,仅贝福替尼、伏美替尼、阿美替尼及奥西替尼获批作为一线治疗。这些药物均不适用于肺癌脑转移。

四、风险因素

市场竞争:公司面临来自全球及地区领先制药公司的激烈竞争,可能无法成功商业化候选药物。

研发风险:公司在研发方面投入大量资源,但未必能成功开发新产品或技术。

生产和商业化风险:公司在生产医药产品方面并无经验,可能面临生产问题。

监管风险:药品的研究、开发及商业化在所有重要方面均受到严格监管,任何不遵守现有或未来法规及行业标准的行动可能导致负面后果。

可以看出浙江同源康医药股份有限公司在癌症治疗领域,特别是肺癌治疗方面,具有明确的业务方向和强大的研发能力,但也面临诸多挑战和风险。

以下是同源康医药管线产品进度:

招股信息:

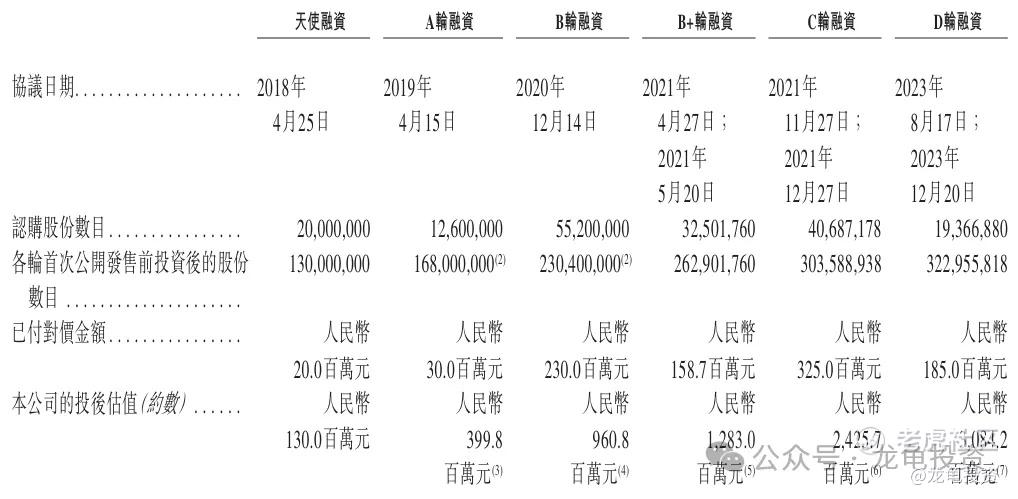

IPO前投资者及基石投资者:

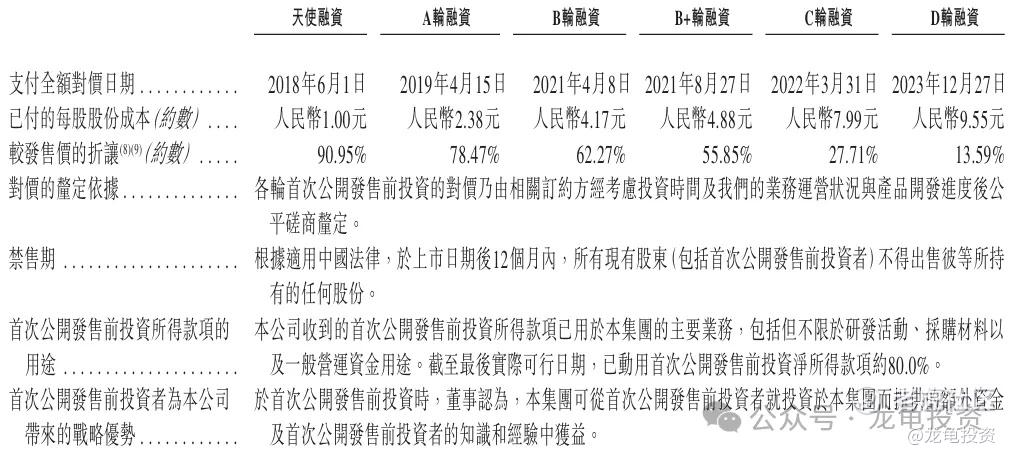

公司IPO前完成6轮融资,最后D轮融资完成时间2023年12月,每股成本9.55元人民币,约合10.37港元,较发售价中位数折让13.59%;交易后估值30.84亿人民币,约合33.48亿港元,禁售期12个月。

本次公司引入长兴兴长做为基石投资者,投资金额2632万美元,约合2.06亿港元,基石占比35.51%;基石禁售期6个月。

保荐人:

公司本次由中信证券独家保荐,未设稳价人;曾经有句名言,中信证券保荐,必出精品,但在上一轮港股打新高潮尾声败给了天聚地合,但依然不影响其保荐之王的地位。

财务情况:

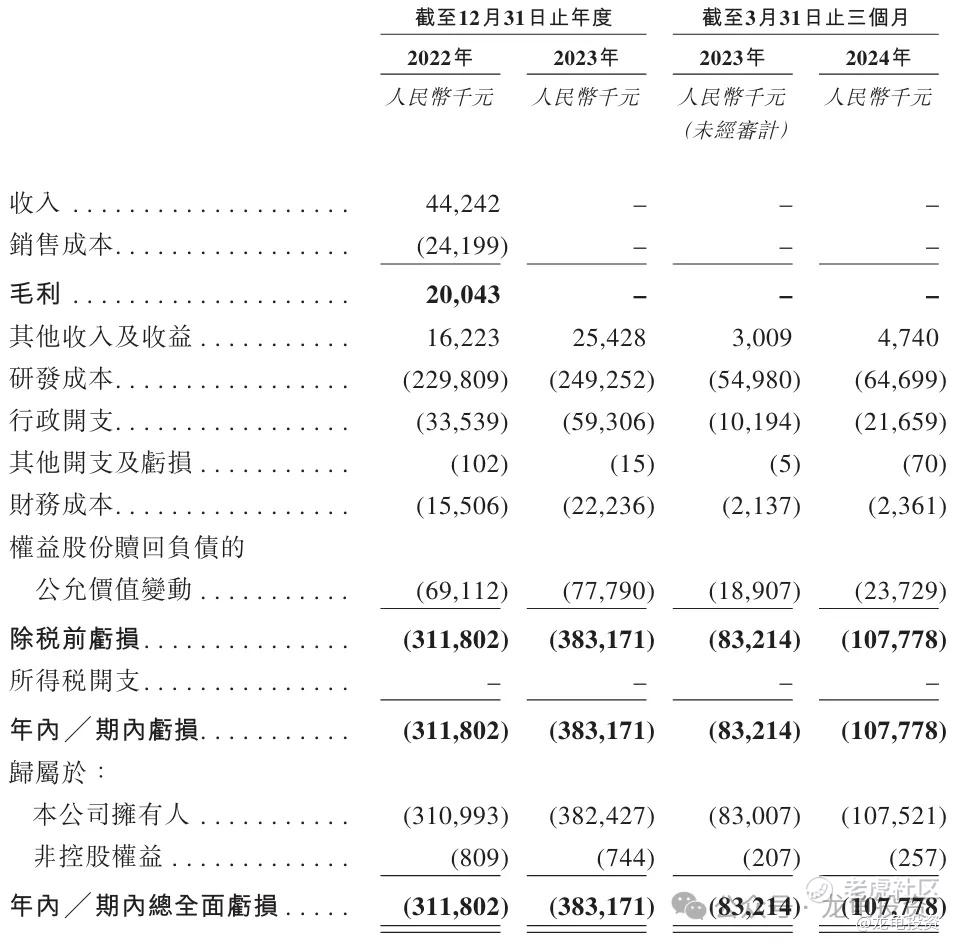

营收:2022年营收4424.2万人民币,2023年营收为零

毛利:2022年毛利2004.3万人民币,2023年毛利为零;

年内亏损:2022年亏损3.12亿人民币,2023年亏损3.83亿人民币;

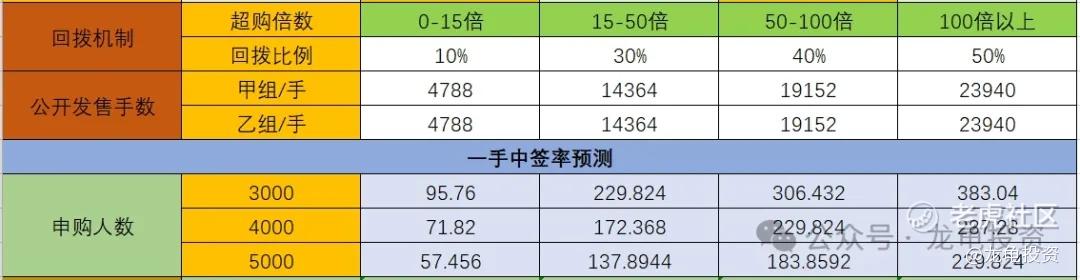

一手中签率:

公司全球发售股数4788万股,每手股数500股,截至发稿,超购0.13倍,按目前孖展情况不会回拨,甲乙组各4788手,预计3-5K人参与,一手中签率80%,申购两手稳一手。

综合点评:

公司核心产品是TY-9591,用于治疗非小细胞肺癌及NSCLC脑转移的一线治疗产品,目前处于注册性III期临床试验;根据招股书显示,截至最后实际可行日期,共有九种治疗非小细胞肺癌(NSCLC)的第三代EGFR-TKI候选药物处于临床开发阶段,其中两种适用于NSCLC脑转移。其中TY-9591是研发进展最快的EGFR-TKI候选药物。同时,TY-9591是目前唯一正在进行头对头关键试验(以将其疗效与奥西替尼进行直接比较)的EGFR-TKI,也是迄今为止最有效的第三代EGFR TKI。

根据现有的数据,目前上市的公司中迪哲药业最接近,拿来做为对标比较有参考价值,迪哲药业是科创板上市公司,最新总市值160亿人民币,约合173亿港元,迪哲药业2023年营收9128万人民币,净亏损11.08亿人民币,其主要产品是舒沃哲、戈利昔替尼等。而同源康医药发行市值44.87亿港元,2023年没有营收,净亏损3.83亿,其核心产品TY-9591被描述为具有成为Best-in-class创新药的潜力,并且在同步开拓脑转移适应症,有望成为First-in-class治疗EGFR突变肺癌脑转移的创新药;公司其它几款管线,也都是不错的产品,所以想象空间潜力很大。

基本面这种票不看财务,只看管线值不值钱,有没想象空间;接着来说情绪面,本次由中信证券保荐,未设稳价人,IPO前投资者锁定12个月,总感觉妖里妖气的。另外行业方面,除了两个发行市值贵得离谱的医药新股破发外,最近一年生物B股没有破发,其中美中嘉和现在股价较发行价还翻了1.5倍;资金方面募集5.79亿港元,基石锁定35.51%,流通值3.73亿,规模不算小,但是如果标的好,这个规模并不算大。综合各方面都指向申购,那就没必要放过!

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

我会申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 宙夕·08-15准备跟着你的分析上车一波[微笑]点赞举报

- wheremydogs·08-13学习点赞举报

- 年年有于姨·08-13巳阅点赞举报

- 超越666888·08-13阅点赞举报