讲一个稀缺的郑爽概念股

最近真是霉运到家,干啥啥糊。

我买的股票糊了!

我喜欢的女明星糊了!

甚至连我头像这位也糊了!

真是喜欢谁就糊谁,贴谁糊谁,还好有我喜欢的社区和社区兄弟,感谢你们!

再见流星雨,再见小爽,你不再是我喜欢的楚雨荨!

作为一个曾经的影迷,这件事情真的是非常遗憾。突如其来的瓜就是这样,伴随着站队和对喷,公众人物的家事往往演化成网友群体的观点大讨论,立场大对立。

郑爽这件事的黑点主要是代孕和弃养。代孕这件事我不懂也说不好,弃养这就比较挑战社会底线了。

事就是这个事情,吃瓜不如买股票。总的来说,无论事件如何,生育相关都是一件非常热烈的需求,但熬夜或者年龄的原因让这种需求不遂人意!比如“重金求子”,对吧!

那怎么办?

两个办法,一是给我钱,我去找人叫他爹。

二是辅助生殖,比如试管婴儿技术满足当爹的梦想。

今天主要讲辅助生殖,划重点——辅助生殖技术是完全符合伦理和我国法律的,和代孕是完全不同的哦。

辅助生殖是什么,一句话说明白,就是医疗手段使不孕不育夫妇妊娠的技术。在我国是合法的,由于对基因数据的保护,需要持牌机构才能开展这个业务。所以也是相对稀缺的。

那么龙头公司是什么——锦欣生殖,港股上市。我国辅助生殖领域当之无愧的龙头。

关于锦欣生殖

锦欣生殖是提供辅助生殖服务的公司,是国内所在行业的龙头企业。

关于锦欣生殖的几个亮点:

*辅助生殖成功率54%,远远高出全国平均水平的45%,口碑良好。

*份额全国排名第三,18年市占率3.1%。

*高瓴资本加持。

*辅助生殖领域唯一的上市公司,具有稀缺性。

国内目前的辅助生殖牌照是401张,其中绝大部分是不会上市的公立医院。而民营医院里面做得最好的,就是锦欣生殖。

*高壁垒,在中国要做辅助生殖是需要牌照的,资质要达到三级综合/专科医院。流程很长,至少需要5-6年。

目前锦欣正在走通过并购的路线扩大竞争优势,类似大白马爱尔眼科的路子。目前行业头部集中度很小,有很大的提升空间。

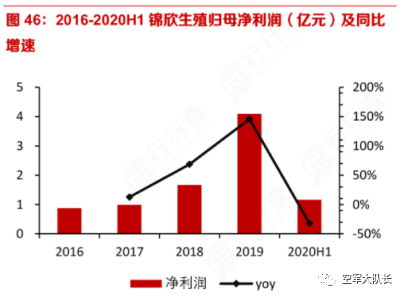

另外,锦欣的成长性充分的反映在了财报上面(目前财报只到了20年中报)。

锦欣的营收和利润成长性远远超过了行业平均,这说明龙头的竞争优势开始彰显,通过并购产生了积极的效果。

关于辅助生殖行业

辅助生殖是一个高成长的蓝海行业,在过去十年高速成长。18年全球辅助生殖的行业规模是248亿美元,行业偏小众。

但中国人口规模巨大,育龄愈加后延,渗透率差欧美发达国家很远。预估之后行业成长性和渗透率都会继续提升。

目前行业具体的数据比较隐蔽且敏感。国外弗诺斯特萨利文预测可以做一下参考,由于工作压力和环境,整体不孕患病率是提高的,18年16%增加到23年的18.2%.

国内目前渗透率是7%,美国30%。30%太夸张了,民间调查对试管婴儿的接受率在提高。以往的求医问药迷信“老方子”的情况正在转变为信任有科学依据的辅助生殖技术。

一些不希望扩大的数据,只是工作压力育龄后延是事实,用它来说明一下行业成长性吧。

锦欣生殖的并购和海外布局

支撑锦欣生殖估值提升的关键就是所做的治疗周期数。医院的扩张不同于互联网,需要治疗场地的加持,也就是看锦欣的医院数。

目前的锦欣生殖正在走爱尔眼科的路子,医院数越多,服务病人案例越多,那估值就应该提高。

锦欣生殖目前就是这个路线——扩张提高估值。

之前锦欣生殖的主要业务在四川和深圳。20年收购了武汉黄浦医院(同样持牌),收购老挝国际医学中心辅助升值牌照,同时在美国加州也有业务布局。

相信在疫情之后,美国和东南亚的业务有望迎来爆发。

这种业务扩张模式有助于巩固锦欣的品牌地位,促成良好反应。

锦欣生殖唯一的问题就是估值偏高,尤其在南向资金不停吹高泡沫的当下。长线来看,锦欣股价上涨来自于业绩成长。只是爆发力不如消费和科技股,适应了新能车和区块链车速的兄弟可能不适应锦欣这种慢吞吞的走法。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 自爆战士·2021-01-19我以为可以吃瓜,队长普及了一只往远看可能是黑马股点赞举报

- 直男上树·2021-01-23光顾着吃瓜了 居然没想到还有郑爽概念股点赞举报

- UUV·2021-01-22大队长太牛了!点赞举报

- 荃绿有·2021-01-20队长又勤奋又会玩。[强]点赞举报