【点赞超200更新下篇】特斯拉大股东入股的充电桩公司SPAC上市,该抄作业吗?

这篇回复虎友@超级Mario ,他前天问我SBE亏了8%,该不该卖出,我之前没有关注过这家公司,所以抽空看了这家公司的一些资料,但这家公司同样未发布招股书,下面根据公司现有的公开资料来聊聊这家公司值不值得继续持有。$Switchback Energy Acquisition(SBE)$

公司背景

2020年9月24日,电动汽车充电桩公司ChargePoint宣布通过SPAC 对空白支票公司SwitchBack Energy Acquisition进行反向收购,交易完成后,合并后的公司将被命名为ChargePoint Holdings,并在纽约证券交易所交易,该公司估值约为24亿美元,交易包括2.25亿美元的私募基金,每股10.00美元,由机构投资者锚定,包括Baillie Gifford和Neuberger Berman Alternatives Advisors管理的基金。

原本公司预计会在2020年底Q4完成交易,但是目前公司还未发布交易完成的新闻以及新公司的招股书,所以还不知道这项收购是否能顺利完成。

幕后资金都有谁?

这家公司相比其他SPAC的公司有一点很特别,那就是这家公司特别能融资,大家都知道SPAC上市的初创公司一般都比较穷,但是这家公司在进行SPAC交易之前,ChargePoint已筹集了超过6.6亿美元的资金。

据官网信息,2020年8月,ChargePoint完成了 1.27亿美元H轮融资,由 American Electric Power、Chevron Technology Ventures、Clearvision 和 Quantum Energy Partners 投资。到目前为止, ChargePoint 筹集融资总额达6.6亿美元。

据报道,2007年ChargePoint宣布获得8200万美元融资,这轮融资由戴姆勒领投,跟投方包括宝马的i Ventures、Linse Capital、Rho Capital Partners和Braemar Energy Ventures。早在2017年2月份,中国的国投基金联手华能景顺罗斯就曾对 ChargePoint 进行投资。

Chargepoint的SPAC交易将筹集约4.93亿美元的收益,ChargePoint将用这笔收益在北美和欧洲进行扩张。这其中包括来自Baillie Gifford,Neuberger Berman替代顾问和其他机构投资者的2.25亿美元。Baillie Gifford是特斯拉公司的最大股东之一。在公司业绩会上CEO介绍目前没有原始股东退出,已经入股的西门子,戴姆勒,宝马,CPPIB,雪佛龙还将继续持有ChargePoint。

汇集硅谷老油条经营的公司

ChargePoint成立于2007年,由 Dave Baxter、Harjinder S. Bhade、Milton T. Tormey、Praveen Mandal 和 Richard Lowenthal 联合创立,旨在为电动汽车提供充电网络服务。Richard Lowenthal担任过公司的首席技术官。在创建ChargePoint之前,他曾帮助创立了多家技术公司,包括Lightera,Pipal Systems和Procket Networks。此前,Richard曾在思科,StrataCom,Stardent Computers和Convergent Technologies担任执行职务。他是加利福尼亚州库比蒂诺(Cupertino)的前市长,并且继续在非营利组织中投入大量精力。

这家公司的现任的高管履历都很不错,或许这就是这家公司融资能力的秘诀所在。现任的CEO是Pasquale Romano,此外还有通用汽车公司前董事长兼首席执行官里克·瓦格纳;宝马能源风险投资执行合伙人尼尔·苏斯拉克;ADOBE的一位前CEO布鲁斯·奇曾(Bruce Chizen);戴姆勒公司CASE / EVA负责人阿克塞尔·哈里斯;量子能源合伙人杰弗里·哈里斯;NMS Capital运营主管Roxanne Bowman;林斯资本(Linse Capital)创始人迈克尔·林斯以及Rho Capital Partners和Rho Ventures(私募股权机构)的执行合伙人马克·莱施利。

现任的CEO是Pasquale Romano,他是ChargePoint的总裁兼首席执行官,也是公司董事会的成员。从官网个人经历来看这位是个老创业人士了,他除了在ChargePoint任职,同时还是Agilone(一家大数据平台),CALSTART(清洁能源运输公司)和硅谷YMCA(基督教青年会)的董事会成员。

Pasquale于2011年2月加入ChargePoint,在那之前,他与他人共同创立了2Wire,并于2010年以4.75亿美元的价格被Pace plc收购。此前,Pasquale在Polycom担任过营销和工程多个职位。

1989年,他与人共同创立了数字视频网络公司Fluent,Inc.,并担任首席架构师,直到1993年将其出售给Novell Corporation。Pasquale拥有哈佛大学计算机科学的学士学位,并获得了麻省理工学院的硕士学位。

CNBC之前采访过这位家公司CEO,看起来也是硅谷精英的模样,言谈之间也非常自信,他认为现在上市是公司的时机到了,他认为ChargePoint的前景与试图重塑特斯拉的成功并与全球汽车制造商竞争的电动汽车制造商截然不同。相反,“随着所有现有汽车制造商和新汽车制造商开始向电动汽车过渡,所有这些都推动了对我们的需求。” 他对于公司上市的理由相当充分:ChargePoint公司进入市场已经有10年的时间;公司有4000多个合作客户,有收入,没有风险,现在以及未来会是电动汽车行业的时代。

充电桩领头羊地位是怎么来的?

首先根据网络资料补充一下充电桩的知识点:

充电桩主要由电源模块、接触器、断路器、防雷单元、充电站综合运营管理系统、大功率充电系统、矩阵式柔性充电堆、矩阵式柔性充电堆、改性通用塑料、交直流测控模块(监控单元)、监控硬件主控板(监控单元)、电动汽车直流充电控制器(监控单元)等模块组成。

其中,电源模块是可以直接贴装在印刷电路板上的电源供应器,可以为负载提供供电,是充电桩硬件的核心。电动汽车充电模块能够调节电动汽车整车充电的功率变换,适用于各类型动力电池的充电。

根据官网介绍,ChargePoint是领先的电动汽车充电网络公司,ChargePoint主要从事充电桩建设,此外还为电动车司机、经销商及制造商提供云服务,包括充电站定位、便捷的支付手段和充电状态远程监控等服务。目前ChargePoint在全球(主要在北美)运营着超过11.5万个充电桩,其目标是到2025年将充电桩增加到250万个,结合我查到的网络资料以及公司公开资料,从2015年到现在ChargePoint的市场占有率是70%,而同行竞争对手BLINK是10%。

这里我其实有个疑问,电动汽车蓬勃发展的5年时间过去,为什么ChargePoint的市场占有率没有再继续提升?是技术壁垒太低,行业竞争对手太多还是别的什么原因?如果有知道的朋友欢迎解答!

公司前CTO Richard Lowenthal说,ChargePoint创造了电动汽车智能充电系统。2008年,ChargePoint就提出了其顶层设计,即电动汽车设计的全新智能充电系统。这个智能充电系统包括三个方面:Smartlet Charging Stations、Smartlet Communications Network、ChargePoint Network Operating System (NOS)。具体的,其智能充电系统为充电站业主提供充电设施硬件,并将不同的充电设施接入云服务平台,为也只提供充电服务管理;为电动汽车用户提供基于在线地图的充电服务实时状态查询。

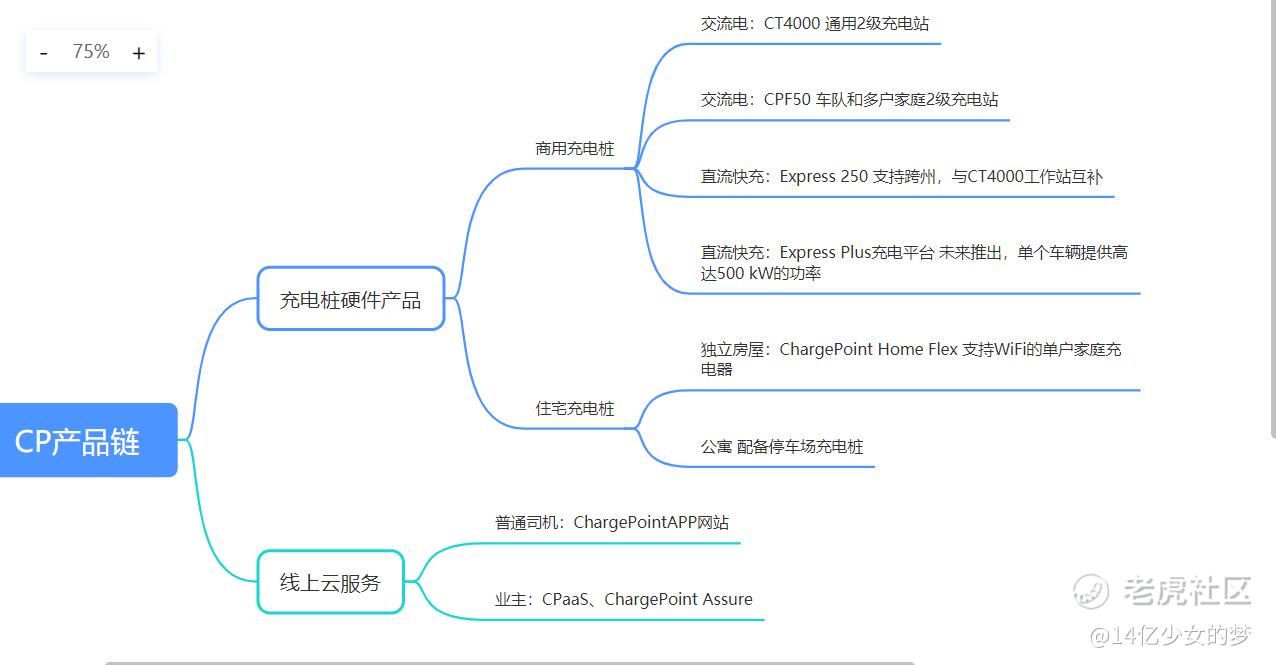

经过这两天的资料了解,我认为这家公司的核心产品分两个部分:线下的充电网络和线上的SaaS服务。我做了个脑图,你们自己看吧。

1、ChargePoint建造充电桩打造自己的充电桩网络,但是自己只运营但并不占有,而是提供贷款服务NET+购买计划:将充电桩以零首付的方式将充电桩售卖给业主比如公寓、超市、酒店、商场等商家,业主可以根据自己的情况定制3-7年的还款计划,对应不同的贷款利率,付清充电桩硬件及软件服务费用。业主采用贷款业务,同样也可以享受税收抵免政策;但是零首付并不是真的完全免费,ChargePoint除了充电桩网络还有一套自己的SaaS运营网,商家购买ChargePoint的充电桩后,公司会在商家的后期盈利过程中收取一些订阅和服务费用。

2、ChargePoint全面的线上云服务可以连接充电桩、新能源汽车、驾驶者和充电桩业主。

在用户端:ChargePoint打造了一款司机专用的云服务:DEN;用户可以从手机和电脑端免费注册ChargePoint,注册之后司机可以从APP里查找充电桩、支付和远程监控充电状态等。DEN支持欧洲和北美的网络无缝且安全的数据集成;如果是企业用户支持使用API和SDK将ChargePoint的功能集引入企业的生态系统。公司的产品服务超过4,000个组织和企业客户群包括Target和宜家。

公司的充电软件除了可以访问ChargePoint自己的充电桩,也支持访问其他合作伙伴的的13.3万个公共充电桩,公司可以通过北美和欧洲的网络漫游集成进行收费。驱动程序大约每两秒钟插入一次ChargePoint网络,截止今天写文公司官网显示已经进行了8660万笔充电订单,公司的官网有个数据统计,每天会更新一次,我记得昨天看的时候是8300万笔交易,也就是说,一天新增了360万次充电交易,换算到每分钟大概是2500次。

在业主端:公司打造了充电桩维护和管理程序ChargePoint Assure;业主在下单充电桩之后,根据业主的需求,ChargePoint与全国范围的运营与维护(O&M)专业人员网络合作给业主提供充电桩布置设计和安装服务;业主购买ChargePoint的激活和配置服务后,专家将直接询问用户需求,以指导业主设置和激活工作站。根据不同行业的业主需求,ChargePoint可以协助所有业主定制不同的收费策略,包括定价,访问控制,管理权限,广告等。此外公司还提供24X7主动站健康监控、远程故障排除和支持、无限的软件配置更改等售后服务。根据官网信息,ChargePoint的解决方案已经服务于公寓、写字楼、物流运输、工地、商场等领域。

此外公司针对那些不想购买充电桩但希望可以长期使用充电服务的企业用户打造了一项ChargePoint即服务(CPaaS),公司的做法是ChargePoint保留充电站的实际所有权,用户只需为当前所需的功能每月支付订阅费用就可以使用,随着EV充电需求的增长,公司提供1年,3年和5年的订阅计划,始终为用户提供增加服务的选择。在订阅价格中已包含安装,专业指导和配置,因此用户可以实地运行,并始终主动监控站点,公司也可以帮助用户进行充电站点规划。

业绩与前景

问题是即使是充电桩赛道领头羊,这家公司也还在亏钱。ChargePoint报告2019年亏损1.33亿美元,营收为1.47亿美元,2019年收入同比增长60%。。尽管由于**大流行,其2020年预计收入预计将略微下降至1.35亿美元,但它预计未来七年的复合年收入增长率为60%,到2027年将超过20亿美元。 ChargePoint通过收费获得其80%的收入,并通过定期订阅获得20%的收入,公司预计将在2022或2023年实现盈利。因为公司还没发招股书,所以现在还不知道这家公司把钱花哪里了。

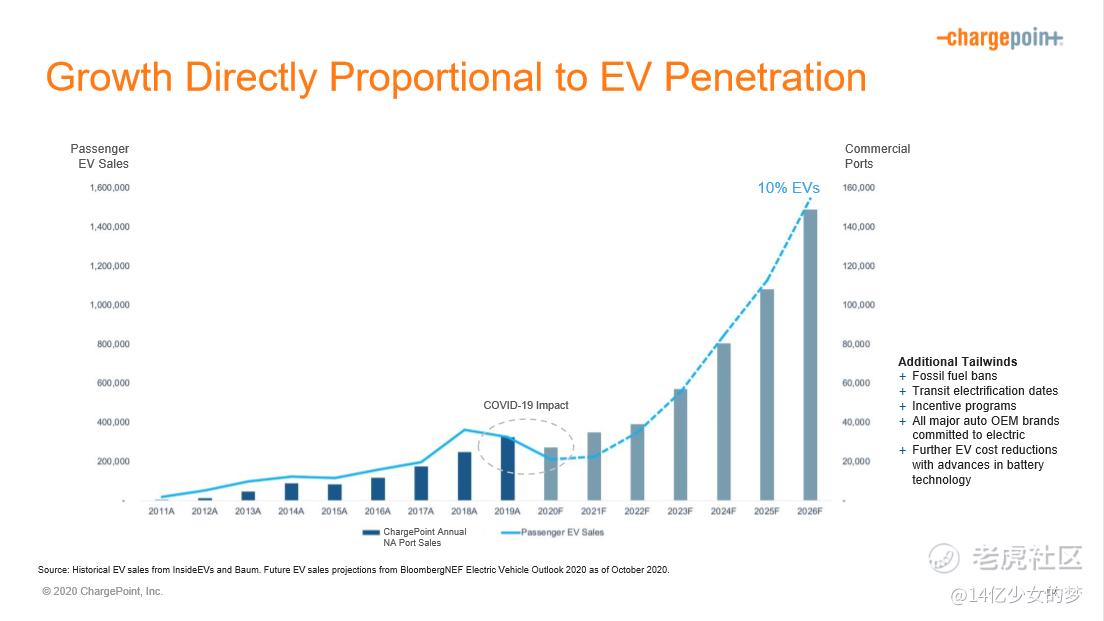

在业绩会上公司CEO表示鉴于潜在市场的规模,有一个独特的机会来扩大规模未来很多年的增长。他认为充电桩就是电动化电动化的指数,公司的收入与电动汽车普及率成正比。对此公司做了一张堪称完美的增长曲线图,虽然有点离谱不过老板这话也有一定道理,既然充电桩的渗透率与电动汽车的销量强相关,大家与其相信这家公司的未来收入曲线,不如留意一下特斯拉后续的交付和销售计划来印证这家公司是否具备这样的赚钱实力。

在电话会议上Switchback首席执行官Scott McNeill表示:“电动汽车充电产业正在加速发展,预计到2030年,充电基础设施投资将达到1900亿美元。”“我们相信(ChargePoint)将通过电动汽车行业的发展而继续巩固其强大的市场竞争。”

根据公司的投资介绍PPT,ChargePoint的充电桩优势是安全和长寿,而且公司的合作伙伴越来越多,近期公司发布新闻表示ChargePoint将支持沃尔沃汽车公司在美国和加拿大的零售网络,并为沃尔沃汽车驾驶员提供机会购买ChargePoint Home Flex家用充电器,从而增加了在家充电的便利性。沃尔沃汽车公司的驾驶员还将能够利用北美最大的电动汽车充电网络之一,通过该地区的漫游协议访ChargePoint的115,000多个充电站中的大部分,以及数千个公共充电站。ChargePoint公司的愿景是使每个人都摆脱EV的束缚,即使他们不在ChargePoint网络上,也可以轻松地随处充电。我们相信,实现这一目标的最佳方法是收费网络之间的对等漫游协议。

风险

因为我对充电桩实在是没什么了解,所以这家公司的风险我根据我查看的资料简单聊一下:充电桩硬件行业进入门槛低,主要是靠量带动增长,而随着充电设备技术成熟和规模扩大,充电桩模块的价格会不断下降,像特斯拉、蔚来这些汽车品牌都是选择自建充电桩,这意味着ChargePoint的竞争对手会不断增加,而且利润空间会随之缩小。

此外随着电动汽车电池续航能力的提升,用户对于充电需求将会极大的降低,也就是说诸如宁德时代的200万公里行驶里程电池量产交付、PPT公司QuantumScape的产品落地之后,这家公司的收入是势必受损的。

总结

Charge Point在我看来算是SPAC这批公司里商业模式相对成熟的公司,公司官网信息都比较全面,CEO也很用心,官网上面甚至有CEO写的博客[笑哭]不过不知道是不是官网员工把链接放错了,虽然有很多篇博客文章,我点了几篇点开都是CEO写的那篇。回归正题,这家公司的优点就是管理层靠谱,背靠大量大公司和资金,属于不愁钱类型的创业公司,但是充电桩公司的缺点也很明显,行业的天花板太明显了:在电动汽车电池技术还未完善的时代,他们能跟着电动汽车公司后面吃肉,但是如果未来电池技术突破之后,这类公司大概跟着只能喝汤了,相比同样靠电动车吃饭的激光雷达(吃饭的方法很多)就没有这个后顾之忧。

至于估值,原本公司预计合并之后14亿美元,但是结果市场看这么多大佬在里面,华尔街太热情直接把壳公司市值抬到了14亿美元,这让ChargePoint还怎么谈,难怪Q4要搞完的合并到现在都没有消息。有分析师给了SBE 50美元的价格,20%的涨幅,我认为在没有看到招股书明细财报之前,这种干喊的分析师都是骗子。

哪怕这家公司看起来靠谱,有兴趣的朋友,也请看看招股书、看看财报了解这家公司的花钱路数再决定,毕竟你花的是自己的钱,而且长远来看,真正的好公司,什么时候入场都不晚,大佬的作业不能随便抄,人家光特斯拉的股票就赚了上千亿,投在ChargePoint的这点钱真的是毛毛雨,但普通投资者并没有这样的资金能力。

最后,希望看到这里的朋友给我点赞,如果赞数超过200,我考虑写一篇BLINK和ChargePoint的对比分析。[暗中观察] $Blink Charging(BLNK)$

你认为充电桩是个好生意吗?(单选)

你认为充电桩是个好生意吗?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[强] [强]

[强] [强]

[微笑] [微笑]

[思考]

[微笑] [微笑]

[微笑]

[微笑]

[微笑] [微笑]

[强] [强]