缘何礼来Q2财报后股价两日持续暴涨?

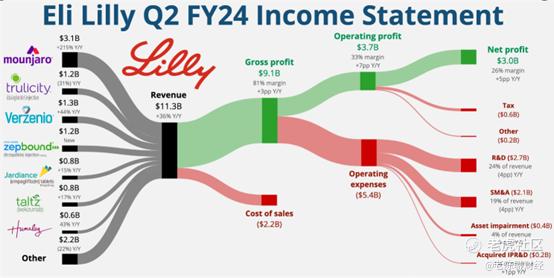

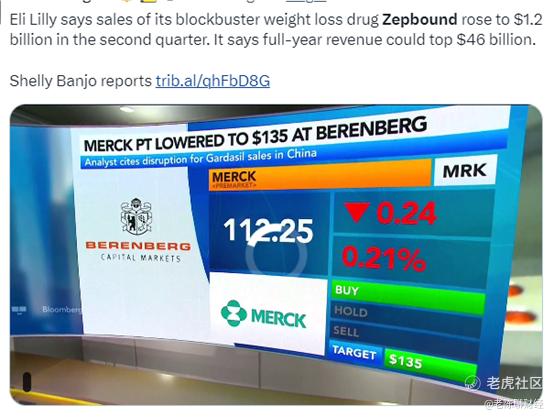

礼来公司周四公布了Q2财报收入为113亿美金,同比增长36%,轻松超过华尔街的99.5亿美金的普遍预期。Mounjaro(蒙贾罗,治疗糖尿病)的销售额从一年前的9.79亿美金增长了2倍,达到30.9亿美金。自2023年11月获得FDA批准以来,Zepbound(替泽帕肽,治疗肥胖症)的销售额达到12.4亿美金,高于2024年第一季度报告的5.174亿美金。

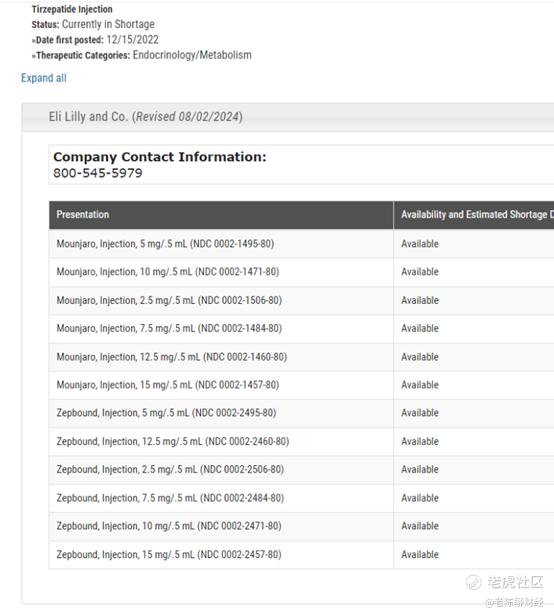

高盛指出,礼来公司Q2的业绩得益于更好的生产渠道和更清晰的制造流程。然而,高盛同时也警告说,不断增长的需求可能会导致特定产品和剂量水平的偶尔供应短缺。该公司分析师克里斯表示,“指导意见的提高令人印象深刻,”并同时将该公司股价目标价格从812美金上调至856美金。该分析师维持了礼来公司中性评级,因为高盛正在密切关注不断缩小的供需缺口,这让他们对执行情况感到放心,但在近期业绩对预期提高的情况下,对目标市场、竞争对手计划和定价动态的可持续性提出了质疑。

Truist Securities则表示,鉴于Mounjaro和Zepbound的强势表现,该公司维持了礼来跑赢大盘的评级。该公司分析师Srikripa表示“我们认为,最近Zepbound从FDA短缺名单中取消可能意味着礼来公司已经在治疗肥胖/糖尿病领域中占据领先地位。”该分析师同时指出,Zepbound有可能扩大用于阻塞性睡眠呼吸暂停、骨关节炎、心血管疾病和肾脏疾病。他们也看到了即将到来的发展的潜力,如口服减肥GLP-1 orforglipron。礼来公司继续投资于其主要治疗领域的研发,以扩大其2型糖尿病和肥胖治疗之外的产品组合。同时该分析师维持了买入评级,并将目标价格提高至1000美金。

晨星医疗保险股票研究主管达米恩也将拥有“护城河”的礼来公司估值从540美金上调至580美金。“然而,我们认为该股看起来仍然被高估,”该分析师表示。对于前景,该分析师却表示了谨慎的乐观,并表示虽然Mounjaro和Zepbound的销量虽然很强劲,但是市场过于乐观。预期随着价格下降、高昂的患者费用和竞争对手诺和诺德的崛起都将会成为未来的隐患。对于未来,达米恩看好礼来公司下一代口服减肥药orforglipron,并且表示该公司最近推出的治疗阿尔兹海默症药物Kisunla可能会成为礼来公司的下一个明星产品。

截止发稿时,周五收盘时该公司股价上涨5.58美金。周四财报公布后,礼拜4-5两个交易日股价上涨15%。52周交易日该公司股价区间516.57美金至966.1美金,2024年迄今为止股价上涨50%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 微微流年·08-12礼来公司的Q2财报实在是太亮眼了点赞举报