投资第一问问什么?

假设有一个朋友或者银行的理财顾问,向你推荐一款理财产品或基金,你会问他的第一个问题是什么?十之八九的读者会问:回报多少?

问回报多少这个问题背后的逻辑,是广大个人投资者都下意识的把赚钱作为投资的最重要目标。如果不赚钱,做什么投资?还不如把钱放在银行里。因此他们只会考虑投资回报高的项目,回报低的产品则让人感觉索然无味。

问题在于,回报多少这个问题是没有答案的。这是因为,唯一能保证投资者回报收入的产品,就是银行定存(假设存在最安全的四大行里,没有银行倒闭的风险)和国库券(假设不存在政府违约的风险)。定存和国库券的回报是确定的。除此之外,没有人能向投资者保证任何其他产品的回报,他最多只能说:该产品以前的历史回报是多少,回测的回报是多少,或者预计的回报区间大概在什么范围。如果对方拍胸脯告诉你该产品的回报一定能达到X%,那他八成是个骗子。

所以当我们投资者问对方,回报多少时,其实说穿了是一种“自己骗自己”的心理治疗。我们希望对方告诉自己:这款产品的回报非常高,至少年化20%以上,却完全忽视了残酷的现实,那就是投资者购买任何带有风险的投资产品,最终拿到手的回报都是带有很大的不确定性,充满变数的。

那么问题来了:如果不问回报,我们应该先问什么问题呢?答案是:收费多少?

和回报的高度不确定相比,收费是高度确定的。而对于任何个人投资者来说,他最终拿到手的回报,在极大程度上取决于他付出的费用有多高。在今天高度发达的金融市场里,金融机构收取费用的花招,可谓八仙过海,各显神通,没有做不到,只有想不到。因此我们个人投资者更应该花时间研究收费,搞懂收费。

举例来说,在最近几年,有越来越多的基金公司发行期间基金(Interval Funds)。期间基金的特点,是它介于开放式基金和封闭式基金之间。这种基金不像开放式基金那样每天计算净值,向基民提供任何一天都可以赎回的选项。它允许投资者每隔一段时间赎回一部分基金资产,但不是全部。期间基金的好处,是可以投资那些流动性比较差的资产(比如像私募信贷这样的另类资产),同时给予投资者比完全封闭X年稍微好一点的流动性。

问题在于,很多期间基金都是加杠杆的,而有越来越多的基金公司,基于基金的总资产(而非净资产)向基民收费。

一些读者可能对于基于总资产或者净资产收费的区别不太理解,让我在这里用一个简单的例子为大家梳理一下。

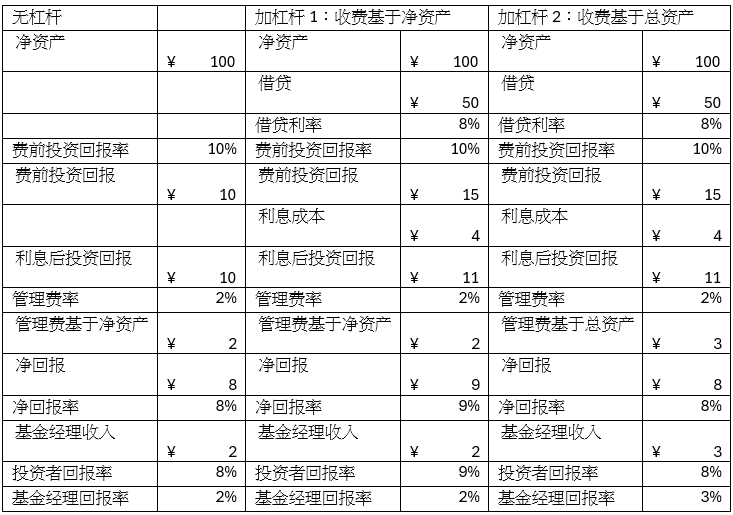

第一种最简单的情况:不加杠杆的基金。假设基金资产¥100,费前回报率10%,基金经理收费¥2(2%),那么投资者的费后净回报为8%。【注:这里为了便于读者理解简化计算,假设基金经理不收业绩分成,只收管理费。】

下面我们来看第二种情况:基金加杠杆,向银行借贷¥50,年利率8%,同时基金经理基于净资产(¥100)收取管理费。

基于相同的费前投资回报率(10%),我们经过计算可知,基金在扣除利息费用和管理费后的净回报为9%,高于第一种情况中的8%。这主要是因为,基金的借款利率(8%)低于投资回报率(10%),因此加杠杆提高了基金的总回报,并且这部分提高的回报由基民获得。从逻辑上来说,这么分配是合理的。原因在于:当基金加杠杆时,基金经理做的投资活动没有任何变化,但基民却承担了更大的投资风险。在这个例子中,杠杆的成本低于回报,所以对基金净值产生正的贡献。但是也有可能投资活动出现意外,其回报低于借款成本。在这个时候,杠杆的作用就由正变负,拖累基金净值,而这种情况下的损失,也是需要基民承担的。所以在第二种情况中,基金加了杠杆,基民承担更大的风险,因此也享受由此带来的更高回报(或者蒙受损失)。基金经理收取的费用不变。

接下来我们再来看第三种情况,那就是基金加了杠杆,同时基金经理基于总资产,而非净资产收费。在这种情况下,由于加了杠杆,基金的总资产增加,即使基金经理的费率不变,他收取的费用也随着总资产量上涨而上升。在扣除了借贷费用和基金经理管理费后,基民投资者的回报不变(8%),和不加杠杆时是一样的。但是基金经理的回报(3%)比不加杠杆时(2%)更高了。就是说,基金经理在这里享受到一顿免费午餐:基民投资者承担了更高的风险(加了杠杆),但是其好处却由基金经理独享,并没有分给基民投资者。

通过这个简单的例子分析,我们就能明白,这么一个小的收费细节(基于总资产还是净资产收费),其实会给基民和基金经理的回报造成天壤之别。根据美国研究公司晨星的统计(Zweig, 2024)显示,在2023年发行的期间基金中,大约有1/3的基金基于总资产,而非净资产收费。毫不夸张的说,购买了这样的基金的基民们,很可能当了冤大头还不自知。

区分一个投资者是否聪明的重要标准之一,就是看他是否理解投资收费对于回报的影响作用。这种影响作用的重要性,大大超出很多投资者的认知范围。举例来说,从1965年年初算起,到2024年4月底的59年间,标普500指数的年回报为10.2%,同期伯克希尔哈撒韦的股价年回报为19.8%,差不多是标普500指数的一倍左右。

如果我们假设巴菲特像其他基金经理那样,对投资者收取每年2%的管理费,和20%的业绩分成,那么投资伯克希尔哈撒韦的投资者的年回报,就只有13.6%左右,足足少了每年6%。不要小看这6%,在复利的影响下,每年6%的回报差造成的结果是惊人的。假设在1965年买入伯克希尔哈撒韦股票价值1000元,基于19.8%的年回报的话,这1000元在今天会变成4255万元。而基于每年13.6%的回报的话,这1000元只会变成185万元,足足比之前少了95%。谢天谢地,巴菲特并没有像其他基金经理那样收取2%的管理费和20%的业绩分成,而是满足于每年领取10万美元的工资,这就是伯克希尔哈撒韦股民投资者能够获得丰厚投资回报的关键秘密。

所以聪明的读者,下一次如果有人再向你推荐理财产品或者基金的时候,记得提醒自己先问对方第一个问题:收费多少?

本文首发于FT中文网。

伍治坚的新书《投资常识》和《投资真相》已上市。该书是《小乌龟投资智慧》系列(已绝版)的更新版本。有兴趣购买的朋友请在当当和京东搜索关键词“伍治坚”下单。

参考资料:

Jason Zweig, The fees on these funds will leave you high and dry, July 2024

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。