阳光精机:“大客户依赖症”风险浮现,市盈率或近40倍,超同行上市公司|IPO观察

近期,无锡阳光精机股份有限公司(下称“阳光精机”)披露了招股说明书,拟北交所IPO上市,公开发行不超过880万股。

钛媒体APP注意到,报告期内,虽然阳光精机的业绩持续增长,但盈利质量较差,并且业绩极度依赖前五大客户,并且“大客户依赖症”的风险开始浮现。另外,阳光精机的关联交易也颇多,其中实控人控制的企业就占据着公司近5成的采购额。

募投项目方面,阳光精机此次欲募集5亿元,截至2023年6月末,阳光精机的资产总额为2.9亿元,净资产为1.47亿元,若以资产总额计算,阳光精机此次北交所IPO的募资额足以再造近“两个自己”,同时,若以该募资额和2022年的利润计算,阳光精机的首发市盈率或将达到37.94倍,超过一众同行上市公司。

盈利质量差,业绩依赖前五大客户

阳光精机是一家专业从事精密主轴、主辊、弧形导轨和精密轴承等机床功能部件及其零配件的研发设计、生产制造、销售以及维修改造服务的高新技术企业。

2020年-2022年和2023年1-6月(下称“报告期”),阳光精机分别实现营业收入5337.25万元、17322.07万元、22003.93万元、8134.14万元,净利润分别为931.34万元、4331.26万元、6716.76万元、2060.11万元,业绩持续增长。

虽然阳光精机的业绩表现良好,但盈利质量却始终不高。报告期内,阳光精机经营活动产生的净额分别为439.4万元、1232.24万元、2063.74万元、-2819.81万元。2023年上半年不仅没有在经营上赚到现金,反而还净流出了近3000万元。与此同时,结合阳光精机同期经营活动产生的现金流量净额和净利润,可以计算出两者的比值分别为0.47、0.28、0.31、-1.37。

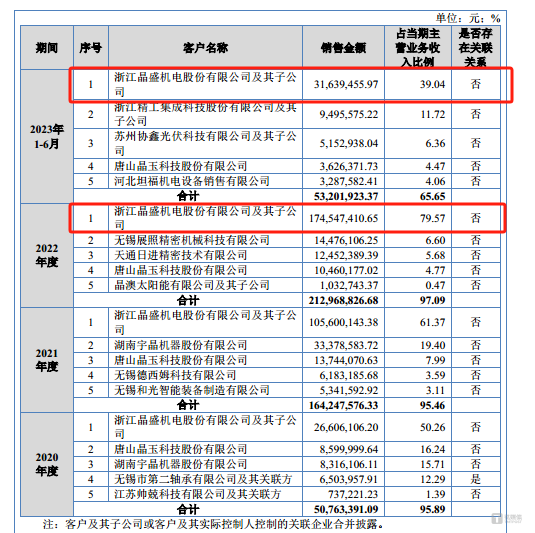

值得一提的是,阳光精机的业绩主要依赖于公司的前五大客户。2020年-2022年,阳光精机向前五大客户产生的销售收入分别为5076.34万元、16424.76万元、21296.88万元,分别占当期营业收入的95.89%、95.46%、97.09%。其中向浙江晶盛机电股份有限公司及其子公司(以下简称“晶盛机电及其子公司”)产生的销售收入分别为2660.61万元、10560.01万元、17454.74万元,分别占当期营业收入的50.26%、61.37%、79.57%,可见,阳光精机每年至少有95%的收入是来自前五大客户,超过50%的收入都是来自晶盛机电及其子公司。

2023年,阳光精机就尝到了“大客户依赖症”的苦。

钛媒体APP注意到,进入2023年,阳光精机似乎突然遭遇大客户拦腰“砍单”。数据显示,2023年1-6月,阳光精机向晶盛机电及其子公司产生的销售收入为3163.95万元,虽然晶盛机电及其子公司仍是阳光精机的第一大客户,但占当期营业收入的比重从79.57%骤然降至39.04%。

有意思的是,阳光精机在其申报稿中明确表示,公司无较明显的季节性特征。换言之,如果2023年全年阳光精机对晶盛机电及其子公司的销售收入按照上半年的不变,全年或将为6327.9万元,较2022年的17454.74万元将出现同比下滑63.75%的尴尬局面。若真是这样,这是否也意味着阳光精机还未上市,业绩就将变脸?

实控人霸占着公司5成的采购额

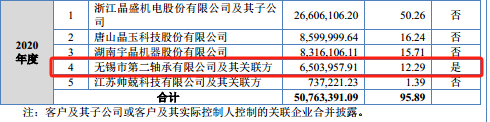

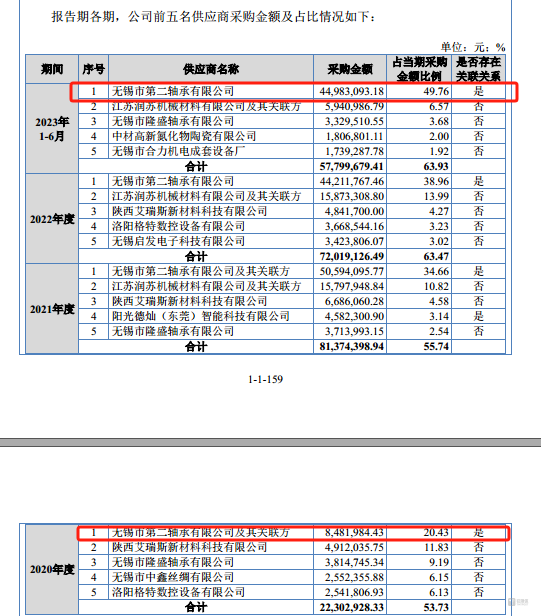

在前五大客户的名单中,除了晶盛机电及其子公司,无锡市第二轴承有限公司及其关联方也引起了钛媒体APP的格外关注。2020年,阳光精机向无锡市第二轴承有限公司及其关联方销售的金额为650.4万元,无锡市第二轴承有限公司及其关联方位列第四大客户。

虽然无锡市第二轴承有限公司及其关联方此后未在出现在阳光精机的前五大客户名单中,但其却始终是公司的第一大供应商。报告期内,阳光精密向无锡市第二轴承有限公司及其关联方采购的金额分别为848.2万元、5059.41万元、4421.18万元、4498.31万元,分别占当期采购总额的20.43%、38.96%、49.76%。

钛媒体APP注意到,无锡市第二轴承有限公司及其关联方的来头可不小。截至招股说明书签署日,无锡市第二轴承有限公司的股权架构为杨浩持股60%,杨锦持股40%,其中杨锦和杨浩为父子关系,而截至招股说明书签署日,杨锦、浦敏敏夫妇合计持有阳光精机91.81%的股权,两者均为公司的实控人。也就是说,目前阳光精密近50%的采购额均是向实控人的企业采购。

对此,北交所要求阳光精密说明公司与无锡二轴等企业存在采购同时销售的原因及合理性,采购和销售内容、金额,交易价格公允性、毛利率水平及合理性,相关采购和销售行为是否独立,相关业务收入确认采用总额法还是净额法等。

阳光精机向钛媒体APP表示,公司与无锡二轴之间的关联交易价格按照市场价格确定,公司向无锡二轴采购的轴承、配件及辅料价格与公司采购第三方供应商产品价格不存在重大差异,关联交易价格公允。

市盈率超同行上市公司

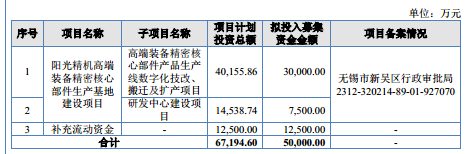

从募投项目上看,阳光精机此次欲募集5亿元分别用于阳光精机高端装备精密核心部件生产基地建设项目、补充流动资金。

需要指出的是,截至2023年6月末,阳光精机的资产总额为2.9亿元,净资产为1.47亿元,若以资产总额计算,阳光精机此次北交所IPO的募资额足以再造近“两个自己”。

此外,由于5亿元的募资额,阳光精机的市盈率也较高。据悉,阳光精机此次发行的股份占发行后总股本的比例为19.67%,以此计算,阳光精机的估值或将为25.42亿元,结合2022年净利润6716.76万元,阳光精机的首发市盈率将达到37.94倍。

特别要说明的是,阳光精机在招股说明书中披露其同行可比公司分别为昊志机电、爱贝科、金雷股份、速锋科技、长城精工、国机精工,其中昊志机电、金雷股份、国机精工为A股上市公司,Choice金融终端显示,截至8月2日,昊志机电、金雷股份、国机精工的PETTM分别为-33.91倍、15.95倍、21.3倍,换言之,阳光精机的首发市盈率远高于上述公司。

对此,阳光精机向钛媒体APP表示,募资规模是由募投项目来测算的,发行价、发行市盈率这些都要看最终的市场表现,公司还未步入这个阶段,无法对发行价、发行市盈率这些未来数据发表看法,公司也并未认为市盈率就一定高于A股已上市公司。

从募投项目的明细上看,阳光精密此次募集1.25亿元用于补充流动资金的合理性也令人费解。公开资料显示,2023年2月,阳光精密以非公开定向发行方式向5名自然人募资1200万元;同年6月,公司以非公开定向发行方式向2名投资机构募资近2000万元;同年9月,公司以非公开定向发行方式向3名投资机构和1名自然人募资近4400万元。也就是说,2023年,阳光精密合计已经募集到了7600万元,而该资金全部被公司用于补充流动资金及偿还银行贷款。

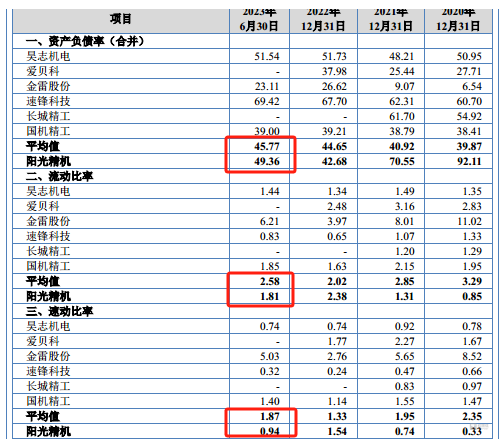

值得一提的是,截至2023年6月末,阳光精机的相关财务指标具体如下:

可见,阳光精机的债务压力并不是特别大,并且在2023年9月,公司已经成功获得了近4400万元融资的情况下,上述财务数据将进一步改善。(截至2023年6月末,阳光精机的资产总额为2.9亿元)那么,阳光精机还是否有必要募集如此多的资金用于补流?

对此,阳光精机向钛媒体APP表示,公司目前处于高速发展期,预计未来公司业务规模将持续增长。由于公司各项业务的开发与拓展需要大量的资金支持,因此,公司拟将本次募集资金中的1.25亿元用于补充流动资金。流动资金是企业日常经营正常运转的必要保证,公司补充流动资金规模估算是依据公司未来营运资金需求量确定,经测算公司预计截至2027年末营运资金累计增加额为2.88亿元,综合2023年公司3次股票定向发行合计融资7599.93万元,缺口为2.12亿元,超过本次募集资金拟用于补充流动资金1.25亿元,公司本次募集资金拟用于补充流动资金具有合理性。

(本文首发于钛媒体 APP,作者|邓皓天)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。