拥有“魔法”的平庸公司

迪士尼 $迪士尼(DIS)$ ——拥有“魔法”的平庸公司

巴菲特曾言:“以合理的价格买入优秀的公司,胜过以便宜的价格买入平庸的公司。”尽管有些公司名声在外,实际上却是平庸甚至糟糕的企业。我们在之前的文章《波音认罪认罚!从巨头到“垃圾股”,美股散户如何避雷财报文化》中,详细剖析了波音(BA)因财报文化导致股票沦为垃圾股的过程。今天,我们将目光投向迪士尼(DIS),在肥猫君看来,由于管理层问题,这家公司是一个“耀眼”的平庸代表。尽管DIS不像大科技七姐妹那样频繁成为股评焦点,但它仍然是市场上热议的话题之一。

迪士尼公司,这个闪耀着魔法光芒的全球娱乐巨擘,其故事始于1923年,由梦想家迪士尼兄弟共同创立。近一个世纪以来,这家公司已经成长为一个多元化的国际性家庭娱乐和媒体帝国,以其无与伦比的创意和创新精神征服了全球观众的心。

迪士尼拥有强大的护城河:

卓越的品牌影响力:迪士尼围绕IP构建了完整的产业链,包括电影、电视、主题公园、消费品等,实现了IP的全方位变现。这种产业链整合能力是其他竞争对手难以模仿的。

大量优质IP资源:迪士尼通过自主创新开发、挖掘历史资源和并购等方式,积累了大量优质IP资源。这些IP包括经典动画角色、漫威超级英雄、星球大战等,为公司提供了持续的创意源泉和稳定的收入来源。

完整的IP产业链:迪士尼品牌在全球范围内拥有极高的知名度和美誉度,代表着欢乐、梦想等正面价值,这为公司赢得了忠诚的客户群。

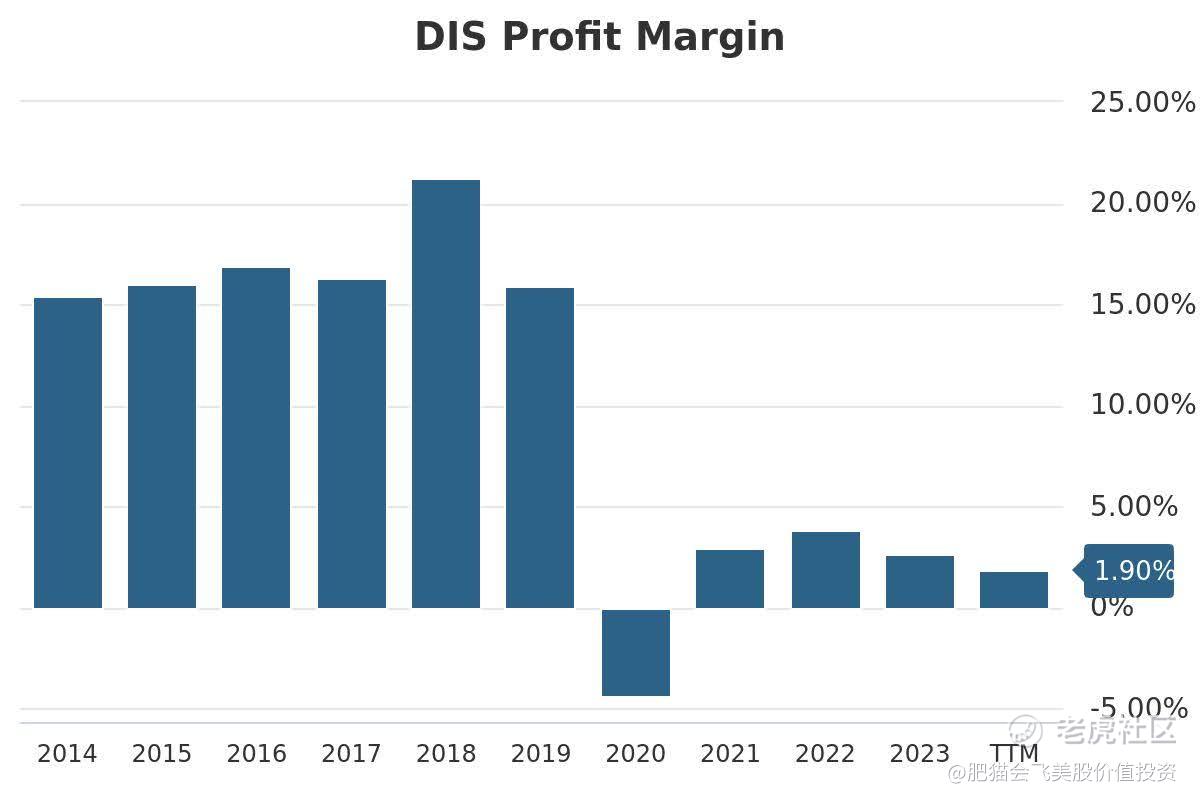

然而,在这些耀眼的光芒下,却难掩迪士尼越来越平庸的表现。首先,股价在过去五年下跌了约37%,远远跑输大盘。然而,股价走势低迷仅仅只是表象,内在原因是其盈利能力的削弱。查看迪士尼过去十年的净利润率,发现从2020年开始,这家拥有强大竞争优势的公司利润率不足5%,而且没有任何改善的趋势。

进一步分析,迪士尼的业务主要分为三个板块:

娱乐业务:2023财年收入406.35亿美元,利润14.44亿美元,净利润率为3.55%。

体育业务:2023财年收入171.11亿美元,利润24.65亿美元,净利润率为14.41%。

体验业务:2023财年收入325.49亿美元,利润89.54亿美元,净利润率为27.51%。

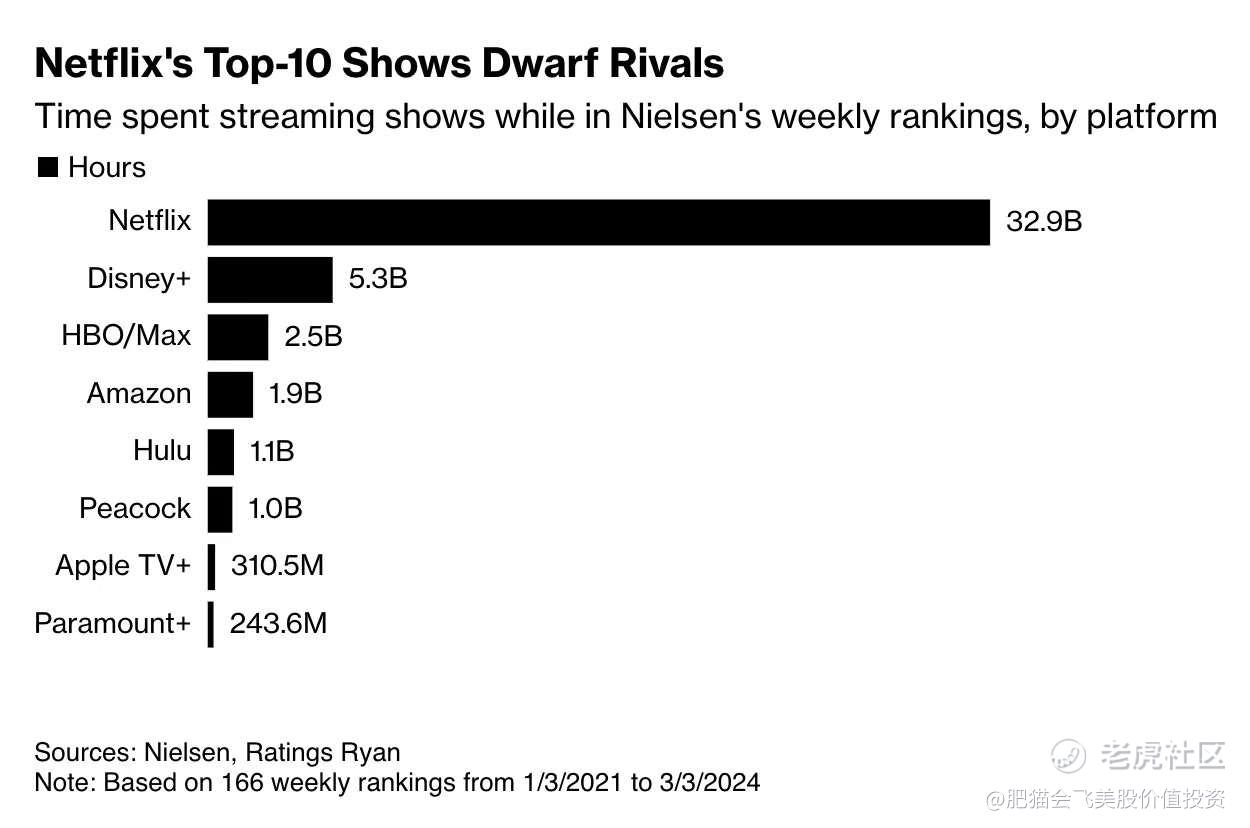

显而易见,体验业务(包括主题乐园和邮轮)是迪士尼最具盈利能力的板块,也符合普通消费者的直觉感受。然而,令人费解的是,拥有大量优质IP资源的迪士尼公司在娱乐业务(包括Disney+、Hulu和ESPN+)上却遭遇了重大挫折,其利润率远低于竞争对手Netflix的19.54%,显得相形见绌。迪士尼自2019年正式进军流媒体业务,2020年至2021年期间,Disney+用户数量迅速增长,凭借迪士尼无与伦比的品牌影响力和IP优势,市场对其转型为流媒体科技公司充满期待。因此,许多人开始担心Netflix的盈利能力会受到迪士尼的挑战。然而,如今的形势却与市场预期大相径庭。

这一现象不禁让人将原因归结于管理层的问题上。具体分析迪士尼的利润率,整体毛利率其实还是可接受的,过去十年均保持在30%以上,例如2023年为33.41%。然而,同年的运营利润率仅为10.50%,这意味着管理、销售和广告等运营费用占据了毛利率的68.72%。这个比例高出了巴菲特推荐的30%两倍之多(参考《泼天富贵的第一步,跟着巴菲特看透美股财报》)。

事实上,近年来迪士尼的管理层饱受诟病,影响了公司的运营效率:

频繁的领导层变动:迪士尼在领导层更替上经历了多次波折。2020年,鲍勃·查佩克(Bob Chapek)接任首席执行官,但由于其在公司战略和沟通上的不足,他在两年后被迫下台,鲍勃·艾格(Bob Iger)重返公司担任CEO。这种频繁的领导层变动导致公司内部不稳定,影响了决策的连续性和执行力。

继任计划的缺失:迪士尼在继任计划上存在明显不足。艾格在2022年重新担任CEO后,面临的首要任务之一就是找到一个合适的长期接班人。然而,继任计划的缺失和不确定性使得公司未来的领导层稳定性存在隐患。

战略与执行问题:迪士尼在流媒体业务上投入巨大,但面临着高昂的内容制作成本和激烈的市场竞争。尽管Disney+在用户增长上取得了一定成就,但盈利能力仍是一个重大挑战。迪士尼在内容制作上采取了减少数量、提高质量的策略,特别是在漫威系列电影上。然而,这一策略效果不显著,部分电影和节目因内容质量和市场反馈不佳而遭遇票房失利。此外,公司在推行多样性、公平性和包容性(DEI)内容时,部分作品因其进步主题而遭遇市场抵制,影响了票房和收入。

股东压力与治理问题:迪士尼的股东对公司管理层的表现提出质疑,特别是激进投资者纳尔逊·佩尔茨(Nelson Peltz)对公司治理和战略提出批评,并争取董事会席位以推动变革。这种股东压力进一步加剧了管理层的不稳定性。

综上所述,尽管迪士尼拥有非常强大的护城河,且分析师对DIS股票的评级大多为“买入”或“强烈买入”,但鉴于管理层存在的严重问题,肥猫君不推荐该股票。在其解决管理层问题和提升净利润率之前,建议保持观望。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 八千里路云和月莫等闲·08-0520年开始,这3年都不好过,特别是这种可以不去的地方。1举报