信用卡利率放开后,蚂蚁集团和微众银行最受伤?

近日,央行取消了信用卡透支利率上限和下限管理,这一措施对银行和金融科技公司会有什么影响?

麦格理证券驻台北的分析师Dexter Hsu(许世德)认为,央行利率市场化的举措将加快市场整合,有利于信用卡占优势的国有大行和股份制银行抢占更多市场份额,而互联网金融科技公司将受到一定冲击。此外,利率市场化将加剧价格竞争,银行可能降低信用卡利率与金融科技公司争夺此前未被覆盖的客群。

在此前信用卡透支利率上限和下限管理政策下,银行信用卡利率波动上下限是年化利率12.775%-18.25%之间.信用卡利率市场化之后,银行信用卡将可以差异化定价。

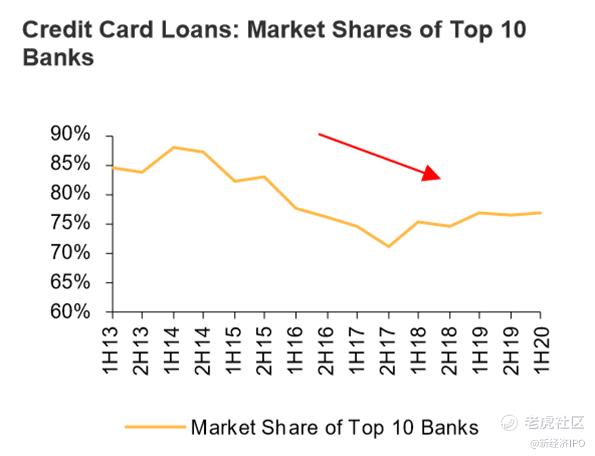

麦格理分析师许世德认为,这一政策变化将让信用卡利率定价向LPR为基准的定价机制靠拢。此外,该政策将有利于信用卡大行抢占更多市场份额。过去几年,中国前十的信用卡银行所占市场份额一直下滑,2020年一季度,这10家银行占信用卡市场比例为77%,比7年前的85%下降了8个点。

去年8月,最高法院调整民间借贷利率保护上限,由此前“以24%和36%为基准的两线三区”调整为“一年期LPR的4倍”,如果按当下LPR数据计算,民间借贷利率保护上限约为15%,这要低于信用卡18.25%的利率上限,此外,很多持牌金融科技公司的利率也达到了24%的法定上限。民间借贷利率上限与持牌金融机构的利率差异引发了市场的讨论,有观点认为,这并不符合监管要求持牌机构降低市场融资成本、助力普惠金融的精神。

许世德认为,具体影响有三点:

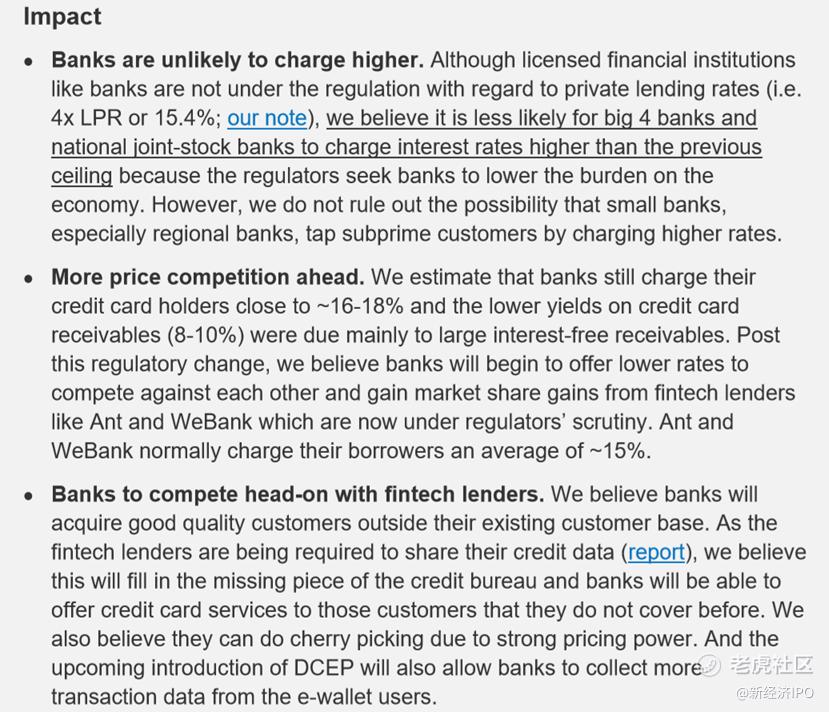

1、银行不太可能提高利率。虽然持牌机构不受民间借贷利率4倍LPR上限的约束,但考虑到监管一直要求降低融资成本,四大行和股份制银行的信用卡利率不会超过现有水平。当然,不排除小银行或地方性银行对次级客户收取较高利率。

2、价格竞争将加剧。未来银行有望提供较低信用卡透支利率参与市场竞争,蚂蚁金服$阿里巴巴-SW(09988)$ 和腾讯$腾讯控股(00700)$ 旗下的微众银行的市场份额或受到影响,后者两目前的平均借贷利率为15%左右。

3、银行将与金融科技公司竞争。放开信用卡利率限制后,加上金融科技巨头被要求分享信贷数据,银行补足此前缺乏的个人信贷另类大数据能力后,将能够服务更多此前未被覆盖的高质量客户,并能够通过差异化定价能力进行筛选。最后,央行数字货币的推进也将有助于银行收集更多电子钱包用户的交易数据。

报告认为,在新的利率市场化政策下,招商银行$招商银行(600036)$ 和平安银行等具备较强的风险管理能力和定价能力,因此能获得更多的市场份额。

附:报告摘要

本文发表内容为麦格理分析师许世德报告观点,仅供参考,不构成投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。