META意外大涨:发了一笔中国财?

近几个季度, $Meta Platforms(META)$ 的财报行情都很夸张,10%上下的波动并不罕见,这意味着平日里相对平淡的交易者情绪会在财报当日被放大,因此市场预期与实际落地的对比显得非常重要。

在7月31日盘后公布了24Q2财报后,META涨超7%。虽然幅度并不低,但仍不及期权隐含的波幅(10%以上),考虑到当日大盘的反弹,整体情绪相对乐观,由财报带来的波动相对更低。

这是因为Q2虽然整体业绩超预期,指引也相对坚实,且资本支出也没有像Q1那样上调让市场恐慌,因此也导致部分此前流出的资金回流。

投资要点

预期不高,指引不低,资本开支不惊吓。

公司营收为391亿美元,同比增长 22%,主要由广告业务推动,利润也均高于预期,净利润135亿美元,同比增长77%,EPS为5.16 美元,反映出强劲的盈利能力,也说明主营业务并没有让市场失望。同时,当季资本支出84.7亿美元,小于一致预期的94.5亿美元,也就是饼画的很大,实际上的投资小于预期,而且没有再上调全年资本支出的区间上限(仅下限微微提升),不过略微提升了2025年的资本开支。

广告业务的优势在哪?

META最大的优势是社媒用户的黏性较高,同时,在所有社媒平台中,它的体量最大,又能产生极强的规模效应。

广告是非常反应宏观环境,尤其是消费品行业的情况的。今年的广告有两个大的来源

一个是电商,包括向Temu,Shein,以及其他跨境电商的必须投入,他们对ROI极为敏感,一旦平台的转化率下降,就会重新考虑投放重点。显然Google的搜索广告和YouTube、Tiktok这样的短视频平台广告,与社媒平台的转化率还是有区别。

另一个则是大选年的广告,其实这方面Facebook一开始并不能占到优势,但随着X.com的Elon Musk明确支持Trump之后,Harris的支持者就可能更多的转投其他平台,也会带来一定的量。

但整体来看,随着CPI的下滑,消费品开支(尤其是中低收入家庭)的收紧,广告主的投放效果一定程度上也会继续谨慎,反应到广告开支上就是要求更高的效率。虽然Facebook Family有一定优势,但大环境的变化,也会让META早晚遇到广告主收缩开支的情况。

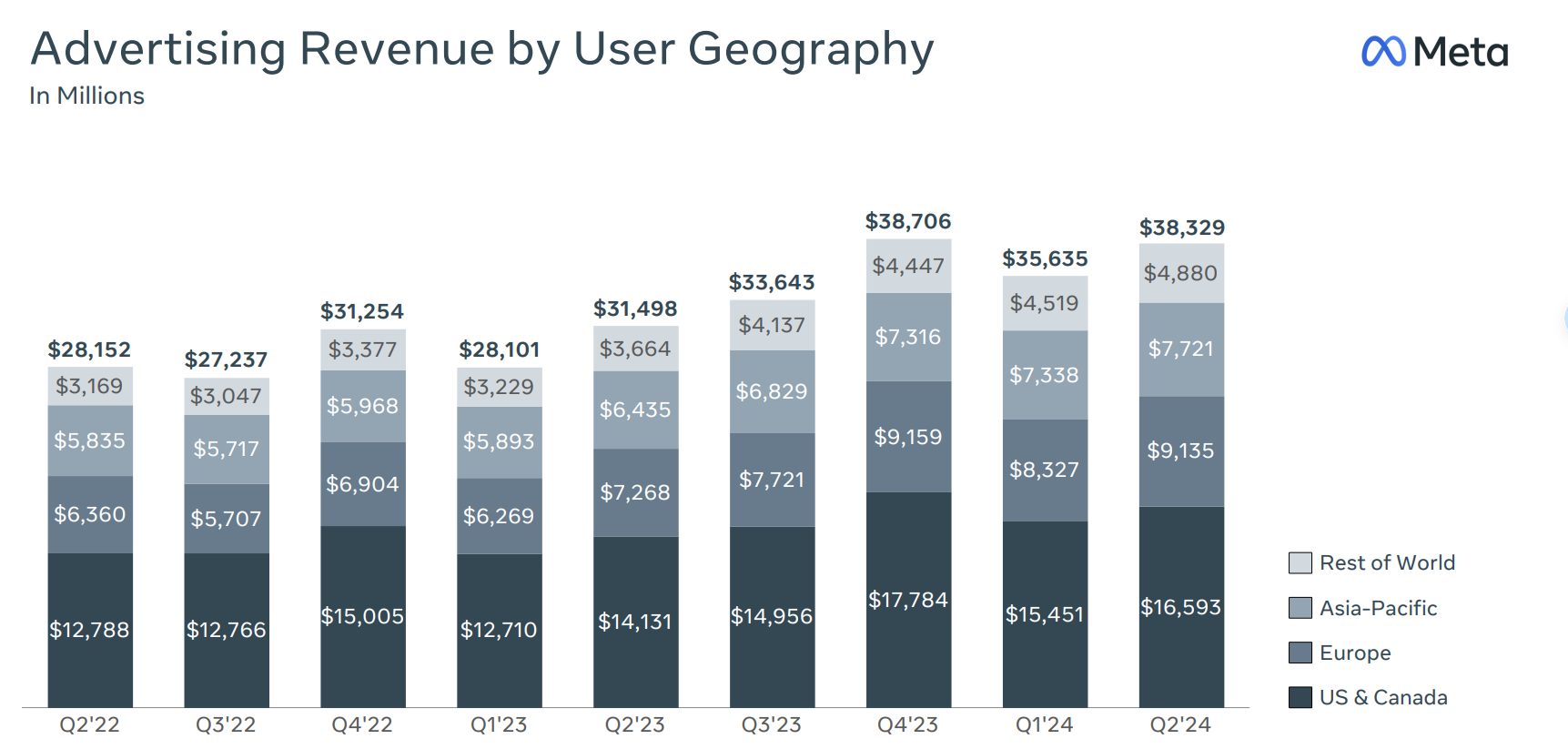

这次的财报电话会中提到:广告主的多元化表现良好,特别是来自中国的广告主在电商领域的贡献显著(跨境电商)。亚太地区的广告收入增长最快,达28%,尽管较第一季度的41%有所放缓,但仍显示出强劲的需求。说明是着实发了一笔中国财。

如果接下来地缘影响加深,META要如何填这笔钱呢?

资本开支的“预想”

大科技公司的资本开支已经成了”AI身份证明“,虽然越来越多的投资者都在怀疑这些投入是否能获得等量回报。META确认预计在370亿至400亿美元,此前预计为350亿至400亿美元。考虑到Q2实际支出是不及预期的,所以下限的提升反而更重要。当然,此前市场应对”高AI资本开支“已经有了预期,加上 $微软(MSFT)$ 和 $谷歌A(GOOGL)$ 等公司都很明确地表现出了”非投不可“的决心。

同时,全年总支出预计在960亿至990亿美元,与此前指引持平,也表明此前”降本增效“的举措已经完成,目前看来更是投入周期。

VR产品仍然在等待周期,亏损在预期内。

Reality Lab的收入3.53亿美元,同比增近28%,但低于市场预期的3.71亿美元。运营亏损44.9亿美元,略好于市场预期的45.3由于占比较低,目前整个VR行业仍需要等更成熟的产品来铺开开发者生态环境, $苹果(AAPL)$ 的Vision Pro的多个地区上市可能给公司也带来一定影响,也许能带来一定的刺激,但要成为现象级产品为时尚早。因此VR业务短期内以减亏为目标更切实际。

现有估值的预期?

从利润倍数来看,META是目前Magnificent 7中相对最低的,短期的动态市盈率以收盘价来算为24倍,以盘后的508.87来算为26倍。以2024年一致预期来算,2024年的PE为24倍左右,根据目前的利润率增速预期(15-18%)来算,2025年对应的应为22.5倍左右。

业绩数据

收入: Meta 报告总收入为 391 亿美元,同比增长 22%。这一增长主要由广告部门推动,其贡献了 383 亿美元,同比也增长 22%.

费用: 本季度总费用为 242 亿美元,较上年增长 7%。增长主要归因于基础设施和 Reality Labs 库存成本的提高。

净利润: 2024 年第二季度净利润为 135 亿美元,每股 5.16 美元,反映出强劲的盈利能力。

资本支出: Meta 的资本支出为 85 亿美元,主要投资于服务器、数据中心和网络基础设施。

自由现金流: 公司产生了 109 亿美元的自由现金流,并回购了 63 亿美元的 A 类普通股。

广告业务

广告部门仍然是 Meta 收入模式的基石。广告收入为383亿美元,同比增长 22%,由各垂直领域需求增加推动的,其中在线商务是最大的贡献者,其次是游戏、娱乐和媒体。

地域表现:世界其他地区和欧洲广告收入分别增长了33%和 26%,增长最为强劲。亚太地区增长了 20%,北美增长了17%。广告商地域:亚太地区以 28%的增长率领先,中国广告商的高基数效应,这比第一季度 41%的增长率有所下降。

广告展示次数和定价:提供的广告展示总数增加了 10%,主要由亚太地区和世界其他地区的增长推动。平均每则广告价格: 平均每则广告价格也上涨了 10%,表明广告商需求增加以及广告定位能力提高。 对人工智能和基础设施的战略重点。

AI进展

Meta 继续大力投资人工智能(AI)和基础设施,以增强其广告能力和整体平台性能:AI 投资: 首席执行官马克·扎克伯格强调了 AI 在改进 Facebook 和 Instagram 上的广告定位和内容推荐方面的重要性。

该公司正在开发更先进的 AI 模型,如 Llama 3 和即将推出的 Llama 4,以在 AI 领域保持竞争力. 运营效率: 尽管投资巨大,Meta 仍致力于运营效率,旨在优化其基础设施以支持未来的 AI 发展

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马路边的硬币·08-01 14:16[惊讶] META的财报表现不错,整体业绩超预期,广告业务强劲,但VR业务还需进一步发展点赞举报

- 虎虎生风我要赢·08-01 14:16厉害啊!加油👍 [鼓掌]点赞举报