北奢南潮,能否让年轻人重返三里屯太古里?

图片来源:太古地产官网

一直以来,北京三里屯太古里因其显著的时尚氛围、紧跟潮流的品牌组合以及多元化的业态布局为消费者提供了丰富的选择,并在业界中占据了一定的地位。这里不仅是街拍文化起源的标志性地点,更是无数潮人争相探访与打卡的热门之地。高频的发售活动、明星到访、快闪店扎堆,这些已经成为消费者对于三里屯太古里的一贯认知。

如果问一个人对北京三里屯的印象,相信 “潮”这个标签在其心中必定根深蒂固。但对于很多人而言,三里屯更弥漫着一种即时而多变的氛围,它仿佛是一个各大品牌流动的舞台,每个阶段都充满了临时的魅力。

2018年毕业后就在北京工作的小N(化名)基本上每个周末都会和朋友去三里屯逛街,每次去都能发现有一些变化:“最近最显眼的就是印有LV和Dior标志的两栋大楼突然冒了出来,还有就是临街商铺的变化,最重要的是安装了扶梯。“

针对品牌方面她描述道:“之前最常逛的优衣库搬去了西区;H&M倒闭后被FILA与lululemon替代;之前好多她一开始叫不出口的英文名称的潮牌换成了一些运动户外品牌,这些户外运动品牌的衣服有的也还蛮时尚的,好多小红书都推荐;疫情后这两年香氛品牌也多了不少,她基本每次都会去逛逛,观夏店铺的位置从南区的后面移到了前面,店面也大了不少,刚搬时还差点没找到。。。”

正如小N(化名)所描述的那样,三里屯太古里近年来的变化不仅体现在外部改造方面,同时内部品牌方面也经历了一场彻头彻尾的大洗牌。

近日,钛媒体APP走访发现,三里屯太古里真的变化不小,小众潮流品牌集体“撤军”,众多超级旗舰店或核心概念门店被引入,不少品牌在太古里街区内重新装修或辗转腾挪,同时品牌焕新也为这一商圈带来了更多重奢品牌。

回顾三里屯太古里的革新之路,其高流量背后究竟藏着怎样的秘籍?钛媒体APP针对三里屯太古里过去16年的革新历程,进行了一次梳理。

16年的“内外兼修”之路

2008年,三里屯太古里横空出世,开创了北京前所未有的街区商业模式。当时,国内品牌市场占据主导,国际大牌尚未大规模涌入之际,阿迪达斯以其前瞻视野,抢占先机,于南区入口安家落户,成为三里屯首批入驻的国际品牌之一。紧接着,中国苹果旗舰店首秀、北京优衣库首店以及星巴克等标志性品牌接踵而至,构建起“首店+特色店”的独特品牌矩阵,奠定了三里屯作为“首店风向标”的初步地位。

2010年,随着北区的开放,三里屯太古里在商业空间创新方面迈出了重要步伐。管理团队开始将目光投向海外市场,引入北京市场稀缺的潮流奢侈品牌。Balmain北京首店、Roberto Cavalli中国旗舰店等国际大牌纷至沓来,同时汇聚Rolex等国际腕表、I.T.潮流集合店、Miu Miu高端时尚及万宝龙旗舰店等重量级品牌,共同构筑起北区的高端商业版图。

进入2011年,为精准捕捉年轻消费群体的无限潜力,三里屯太古里进行品牌策略升级,深化“潮玩”概念与消费者的情感链接。2014年,北三里花园的启用有效促进了商业与周边社区的融合,进一步增强了区域的社区感。2015年,红馆作为多功能活动空间投入使用,针对年轻消费群体展示了丰富的活动内容。这几年,Givenchy、Phillip Lim、H&M等独家旗舰店相继入驻,而Carhartt WIP、JUICE(陈冠希品牌)、STAYREAL(五月天阿信品牌)等拥有庞大粉丝基础的潮流品牌,更是将三里屯太古里的潮流影响力推向了新的高度。

2016年,三里屯太古里北区出现松动,原本以传统二线奢侈品牌为主的北区开始向体验、概念化、生活方式感较强的品牌转变,曾经的主力品牌Givenchy、Miu Miu、Versace、Moncler、Emporio Armani等逐渐被剥离,取而代之的是MSGM、GENTLE MONSTER等一系列潮流新店,南北区之间的差距也进一步缩小。

2017年,通过与政府合作,三里屯西街完成了环境改造,提升了整体街区形象。三里屯太古里,延续一贯的风格,接连斩获各业态品牌“首店”,其中便囊括了一半的新晋潮牌和设计师品牌,其中以“喜茶”茶”为代表的网红品牌便于2017年8月扎根于此。

在三里屯太古里总经理马泽丹的观察中, 2015年至2017年也是三里屯客流量最大的时期。从2017年起,北京开始整治“拆墙打洞”,三里屯变得更干净,代价是失去了一些烟火气,以及部分人流。

2018年,面对商业环境的新挑战,三里屯太古里通过增设连桥等方式优化了商业布局,提高了空间利用率,并顺应了当时市场对首店经济的追捧。Canada Goose全国首店、Champion国内首家旗舰店等知名品牌店的相继入驻,也让“首店收割机”的名号进一步深入人心。

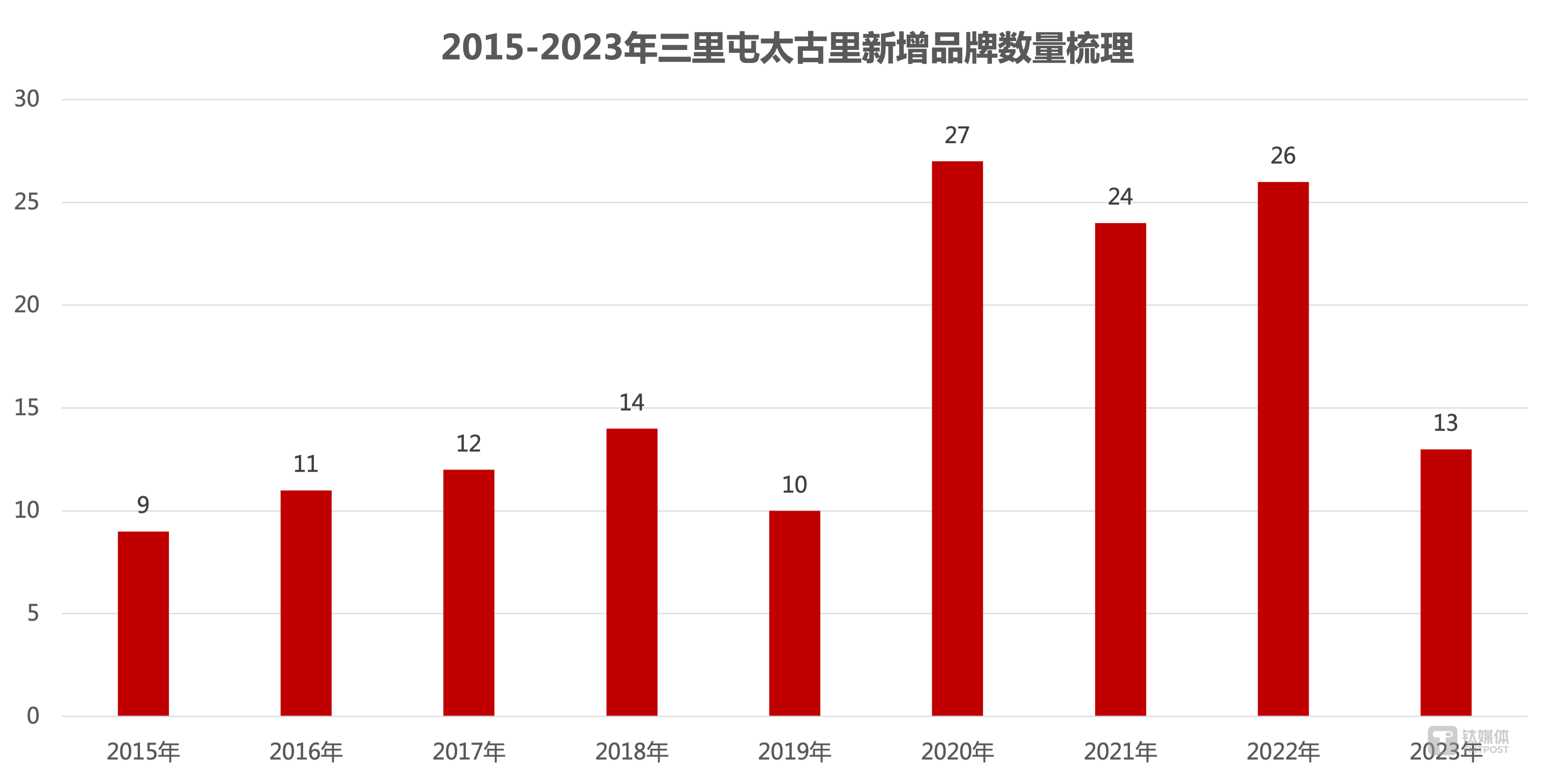

等到2020年旧工体拆除时,马泽丹明显感觉到三里屯的整体客流量“又有一拨新的下降”。于是,三里屯太古里在硬件设施上开始进行持续升级,如2020年改造自动扶梯的同时,北区还在N4楼加装了可折叠立面。也是在2020年开始,三里屯太古里的品牌开始了大批量的革新,苹果旗舰店移位后,占据了曾经的“橙色大厅”,以亚洲最高级别旗舰店的形象重新亮相。同时据钛媒体APP梳理,2020-2022年连续三年内,三里屯太古里每年都有超20家的新品牌入驻。

数据来源:相关报道及太古地产业绩公告,钛媒体APP制图并梳理

2020年,三里屯太古里光上半年调整的品牌就23家,就在下半年还引入了多家首店品牌。如北京首家SHAKE SHACK门店;华北区首家STUDIOUS TOKYO门店、北京首家Randomevent门店等。

随着2021年南区裸眼3D LED屏幕的引入,成为近两年各路潮人自发相聚至此迎接新年倒计时的场所。而最核心的一个变化是昔日的亲民快消巨头调整为时尚的潮奢品牌,原先一直在“南区入口”的优衣库,挪位至新开业的西区,开出了“北京首家全球旗舰店”“中国首家复合式明日生活馆”。它原先的位置,由 GENTLE MONSTER “全球最大旗舰店”替代。也是从2021年起,香氛品牌开始越发活跃,一线奢侈品牌也在汇聚。

2022年受益于北京冬奥会的举办,相关运动产品销售额和新客数量位居户外产业前列。同时伴随户外露营风潮影响,同样呈高速发展趋势的还有度假野营品类。三里屯太古里捕捉到了市场变化,开始引入更多户外品牌以满足消费者需求。滑雪、徒步、露营等户外相关的品牌在三里屯太古里的店铺数量显著增加。

时隔8年再次定调“北奢南潮”

品牌来来去去,三里屯好像永远都是冲在前列的追风者和造风者,但这次的调整的确比以往更彻底。今年去过太古里北区的消费者,一定会被两座分别印有LV和DIOR标志的独栋大楼吸引,随着LV、Dior等重奢品牌大手笔的集体落地,北区正式向重奢品牌倾斜。

图片来源:钛媒体APP现场拍摄

独栋的四周,诸多一线奢侈品牌已经陆续进场。而包括lululemon、KENZO、Stone Island等在内,原先身处北区的不少品牌,在这一年里陆陆续续向南区搬迁,或是离开这里。

图片来源:钛媒体APP现场拍摄

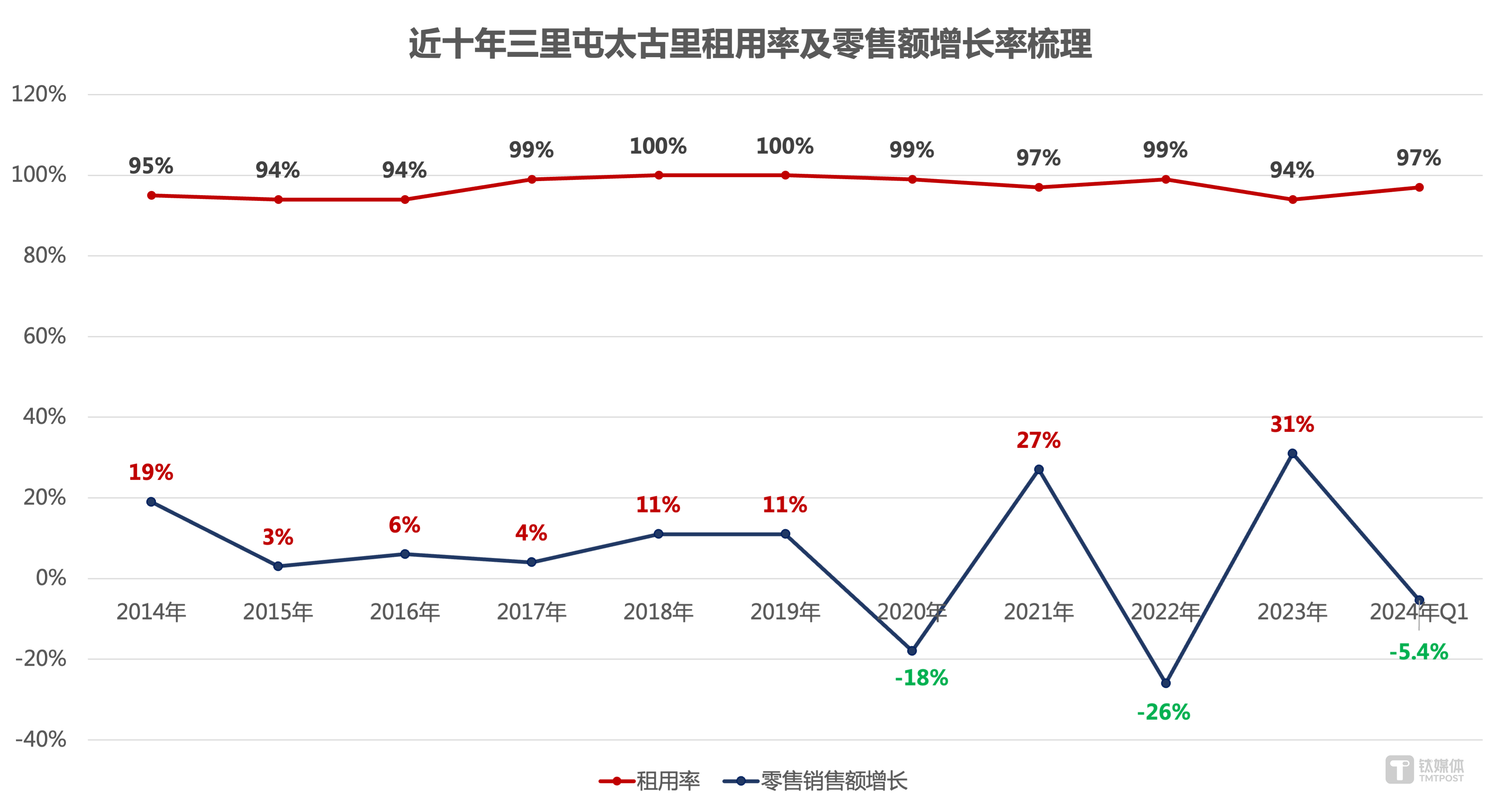

这说明,以往太古里北区偏潮流轻奢为主的零售路线有点走不通了。从太古地产业绩报告中不难发现端倪, 2022年北京三里屯太古里零售销售额同比下降26%,而有重奢业态的广州太古汇和成都远洋太古里零售销售额仅分别下滑了11%与15%。

北区在向重奢侈品牌倾斜,南区也没闲着。曾经引领潮流的某些品牌淡出视线,户外运动品牌和香氛品牌持续加入,小红书等社交平台上热门店铺也开始入驻。这一系列变化,标志着潮流风向标的转变,部分运动品牌门店成为了潮流文化的载体,消费者对日常穿搭中功能性与时尚感并重的追求也在日益增强。

在三里屯太古里这样的时尚地标,运动品牌门店的每一次更新都显得尤为瞩目。据懒熊体育不完全统计,截至2024年4月,三里屯太古里内运动品牌数量约35家,在其官网“服饰及鞋履”类的门店中约占比25%。今年三月的一个周六,萨洛蒙快闪店、安踏旗下的白标球鞋专营店ANTA SNEAKERVERSE以及JORDAN独栋门店同日开业,吸引了大量消费者前来打卡。

不仅如此,汇聚在此的运动品牌界还掀起了一股“大店风潮”,众多知名品牌纷纷以旗舰店的规模重新布局或拓展其在三里屯太古里的门店网络。除了长期坐镇三里屯太古里的阿迪达斯外,lululemon与FILA两大品牌也紧跟潮流,于2023年6月接手了原H&M闭店后的黄金位置,各自打造了三层楼的店铺。始祖鸟等品牌同样占据了双层楼的宽敞空间。

随着社交媒体的兴起,小红书等平台上热门店铺的入驻也成为了三里屯太古里南区的一大亮点。这些品牌通过线上平台如小红书、淘宝等积累粉丝,进而在线下寻找合适的商业体进行布局。例如,GANNI、ISABEL MARANT等品牌在太古里开设了门店,为商圈注入了新的活力。

目前整体来看,太古里西区的变化并不大,优衣库、迪桑特等主力门店发展稳定。在西区开业后不久,也架起了和南区的三层之间的玻璃连廊,实现独栋建筑的贯通。

经过一轮又一轮的调改,如今的三里屯太古里不仅在硬件设施上持续发力,品牌也进一步焕新,轻奢、小众品牌正在逐渐减少,运动品牌和高奢品牌成为了更新的主力军,南区、西区、北区三大区域之间的品牌阵营逐渐明朗,彼此之间在动线上也实现了联动。

高奢化能否再续潮流辉煌?

不过,当潮流不再成为唯一的吸引力,三里屯太古里能否凭借“高奢化”成功俘获消费者的心?

根据太古集团公布的三里屯太古里业绩,在经过2023年的一轮调整后,2023年三里屯太古里全年零售销售额增长31%,客流基本回复至2021年水平。不过2024年1季度零售销售额仍有5.4%的回落。由此来看,这一问题尚待一段长时间的验证。

数据来源:太古地产业绩公告,钛媒体APP梳理并制图

高端奢侈品行业一直被视为具有较强抗经济周期波动能力的品类之一。经济环境的变化往往对新兴中产阶层的消费欲望与购买力构成较大影响。然而,对于位于社会财富金字塔顶端的高净值人士而言,他们一直为重奢品牌提供着强劲的购买力,为奢侈品牌市场提供了坚实的支撑。毕竟,SKP就是一个很好的印证。

不过,据《2024年全球奢侈品市场研究》显示,从2024年第一季度的全球奢侈品市场表现来看,大多数国家和地区都有明显的增速放缓。

同时,就在近期,各奢侈品品牌纷纷公布二季度及上半年财报,成绩均不理想。旗下拥有Gucci、Yves Saint Laurent、Bottega Veneta、Balenciaga等一线品牌的开云集团上半年的净利润,直接掉了一半。作为奢侈品行业的巨头,LVMH集团上半年同样面临大中华区业绩下滑的挑战。其以中国为首的亚洲市场(除日本)销售收入同比下降10%,二季度更是下滑14%,表现不及预期。就连已算得上是今年上半年 “优等生”的爱马仕,在大中华区的业绩也有所下滑。

不禁让人感叹,就连LV和爱马仕都卖不动了?

对此,要客研究院院长周婷指出,不断透支高端消费的涨价举措是全球奢侈品消费持续放缓的核心原因。而奢侈品品牌若想继续巩固自身优势,要在几个方面做出更多努力,包括真正从客户出发,不搞无理配货、不搞歧视营销。

不知道,即将入驻三里屯太古里的LV和Dior会不会在上述几个方面发力。如何在这片时尚与潮流的交汇之地,结合品牌体验创新、产品与服务升级等为消费者带来新惊喜,无疑成为了业界与消费者共同关注的焦点。后续钛媒体APP也将持续关注。(本文首发于钛媒体APP,作者|赵晨含,编辑|房煜)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。