PINS下调指引,是调给META看的?

$Pinterest, Inc.(PINS)$ 公布了Q2业绩,在财报尽显用户增长和收入增长强劲的同时,却因Q3的收入指引未达到市场预期,而在盘后一度下跌超15%。

管有AI加持,广告销量得以提升,但行业性的因素——消费萎靡可能进一步让广告市场环境恶化,这也不是Pinterest一家公司能抵抗。公司的保守预期,也是对整个行业敲响警钟。 $Meta Platforms(META)$ $Snap Inc(SNAP)$

指引

对Q3的收入预期为8.85亿-9亿美元,低于市场一致预期的9.095亿美元。

调整后的运营费用将增长17%至20%,达到4.85亿至5亿美元

这些因素导致投资者对未来的增长持谨慎态度,导致股价下跌。

投资要点

AI驱动的战略和产品发展

AI驱动的产品和体验:Pinterest推出了多种AI驱动的产品,提升了广告表现和用户体验。例如,通过改进搜索排名算法和推出生成式AI引导搜索,Pinterest提高了内容推荐的相关性和个性化。再如Performance+,帮助广告主优化广告投放和预算管理。公司还推出了生成式AI引导搜索,提升了用户搜索体验和内容发现的效率

内容策划和互动:Pinterest加强了内容策划功能,推出了新的拼贴格式,并使广告商能够利用这些功能创建更具吸引力的广告内容。

行动能力:Pinterest推出了多个新功能,使用户能够更轻松地完成购物旅程,例如价格、零售商和品牌过滤器,以及视频购物广告。

关于Q3指引低于市场预期,公司的回应如下

宏观经济因素和季节性因素:宏观市场的变动,尤其是今年以来消费增速下滑,使得广告市场仍存在不确定性。同时,Q3通常是Pinterest业务的季节性低谷。

公司层面上的战略调整。公司正在推进全漏斗广告平台的建设,特别是加强下漏斗广告产品。这些战略调整可能需要时间才能完全显现效果。而公司表示将继续投资于产品创新和用户增长,也可能在短期内影响收入增长,但有利于长期发展。

竞争环境的变化。公司暗示了广告市场的竞争加剧可能对收入增长产生影响。

此外,Pinterest的主要广告客户包括家居、食品、手工艺、时尚、美容和教育等行业的品牌,而这部分的消费品牌进入今年以来业绩都有所下滑,可选消费产品进入一个回调周期,会对广告行业造成一定的影响。

财务表现

收入:8.537亿美元,同比增长21%,超过了市场一致预期的8.481亿美元。公司通过全漏斗广告平台的建设,特别是下漏斗广告产品,显著提升了广告表现

净利润:非GAAP净利润为2.072亿美元,同比增长46%。去年同期的亏损3494万美元转为盈利890万美元。

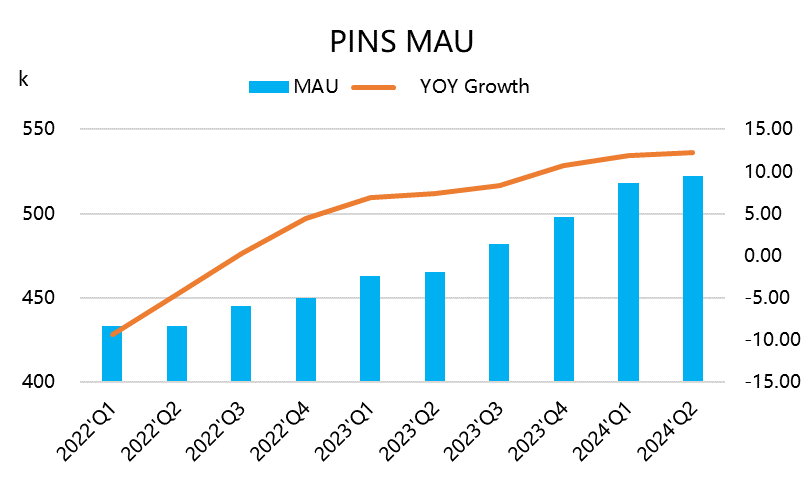

用户增长:全球月活跃用户(MAU)增长了12%,达到5.22亿,超过了市场预期的5.1804亿。

地区收入和用户增长

美国和加拿大:收入为6.73亿美元,同比增长19%;月活跃用户为9800万,同比增长3%。

欧洲:收入为1.43亿美元,同比增长25%;月活跃用户为1.36亿,同比增长9%。

其他地区:收入为3800万美元,同比增长32%;月活跃用户为2.88亿,同比增长17%。

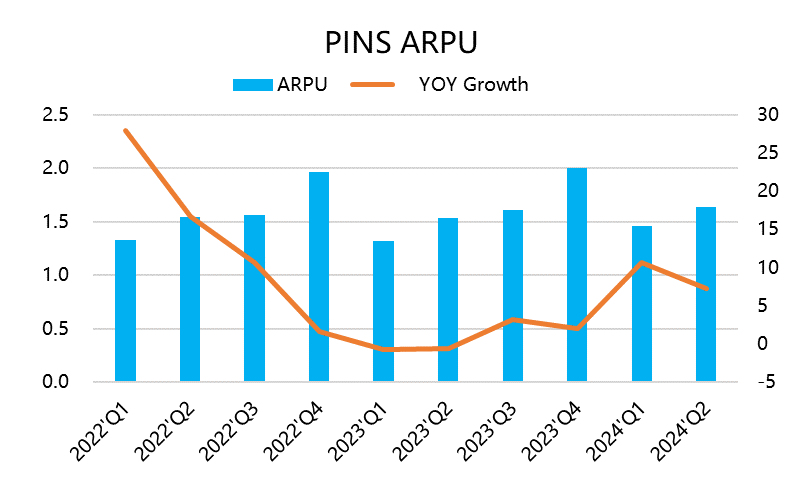

每用户平均收入(ARPU)

全球:每用户平均收入增长8%,从1.53美元增至1.64美元。

美国和加拿大:每用户平均收入增长16%,达到6.85美元。

欧洲:每用户平均收入增长14%,达到1.03美元。

其他地区:每用户平均收入增长13%,达到0.13美元。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 究极失眠患者·07-31 15:40财报显示Pinterest的用户增长和收入增长强劲,但低于预期的Q3收入指引导致股价下跌点赞举报