宏达电子(300726):军工行情下的个股行情

2020年7月底,第二十二次政治局集体学习会议指出我军建设“十四五”规划重点内容:“当前和今后一个时期是国防和军队现代化建设的关键时期”,“加快突破关键核心技术”等推进国防和军队现代化建设。

随后二级市场的军工板块备受市场关注,券商推军工板块的两大核心因素一是学习会议背景下的军工确定性高,认为具备可持续性,二是公募基金配置少,具有上涨空间。

8月军工指数上涨(普涨阶段)后随即指数出现不少回调,截至2020年12月22日的军工指数为1573.10,低于8月最高点的1796.47,期间个股分化明显,不少公司随板块回调完后股价一直走出新高态势,这意味着军工板块已从8月的普涨阶段演变成精选阶段。

在精选公司阶段,上游订单先行的发展逻辑以及过去有着较好“基本面”双重因素作为支撑点的宏达电子值得关注下。

一.军民两用,产品种类拓展

宏达电子在售产品属于电子元件中的电容器,收入来源主要分为固体电解质钽电容器及非固体电解质钽电容器。

公司主要产品钽电容器及陶瓷电容器广泛应用于航空、航天、船舰、兵器、 电子等军工市场以及系统通讯设备、工业控制设备、汽车电子、精密仪表仪器、 轨道交通及通用航空等民用领域。

电容器是电子线路中必不可少的基础电子元件,假若整个军工长期逻辑成立,那么大概率是上游产业链率先反映订单变化,改变原业绩预期。

宏达电子作为民营企业,早年已经获得军工行业资质,在2016年已经在中国电子元器件百强评比中综合排名第50名,反映公司综合能力强。

公司两大主线,一是军民两用,二是产品拓展。

获得军工行业资质,不仅意味产品技术壁垒高,产品不可或缺外,也带来稳定,可保障的军工下游订单量。

从成长的角度看,过去公司是“十三五阶段”取得不错的业绩,2015-2019年的营收及归属净利润的复合增长分别20.9%、40.59%,既验证军工订单稳定的同时也反映公司经营能力强。

如今,“军备现代化”进程加快以及“高端产品国产化”的倡导成为主要推进的方向,也已经开始反映到订单上。

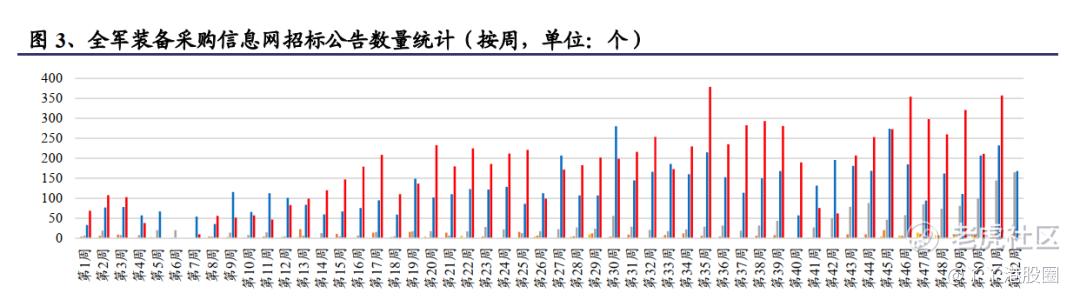

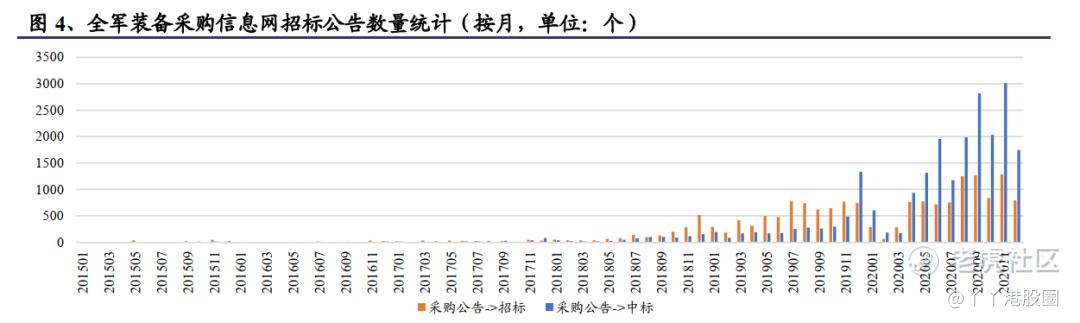

从兴业证券的报告可知,2020年全军装备采购招标公告数量激增,远超过去四年。

资料来源:全军装备采购信息网,兴业证券

反映到个股以宏达电子为例,一是公司营收同比,环比大幅上升,二是存货、预付款增长明显。

公司2020年三季度实现营业收入为4.17亿元,单季同比增长84.76%,环比增长11.4%;扣非归母净利润为1.35亿元,同比增长123.27%。

作为产业上游的宏达电子,业绩来源下游订单,需要提前购买原材料等设备来履行合约。

截至2020年三季度,宏达电子存货同比增长38.13%,预付账款同比增加 72.27%,从增速、比重等方面看,向上趋势明显,预示来自军工订单的业绩有保障。

公司未来业绩增长主要来“军民两用”,公司在售产品类型增加有利于军用订单以及(通用航空)等民用订单需求的稳定及上升。

公司相关的公告表示前三季度高可靠产品收入的增速超过35%,民用收入增速为70%左右;按产品来看,钽电容器的增速超过25%,非钽电容的产品平均增速超过100%;子公司产品贡献收入占总营收30%。

投入MLCC、SLCC、电源模块和组件类产品持续贡献收益,生产SLCC的宏达恒芯在民工通信领域业绩增长同比增长100%以上;华毅微波子公司实现技术突破后也陆续接到订单。

公司单层瓷介电容、陶瓷薄膜电路等产品在5G光通讯模块、激光模块中应用已与武汉光迅科技、成都新易盛等企业在5G光模块领域建立了合作关系。

由此推导出公司在售产品在“军民两用”方面的融合度越来越高。

二.盈利能力优秀,股东利益一致

截至2019年底,宏达电子毛利率及净利率分别为66.73%、36.62%,公司长期表现出强劲的盈利能力,结合所售产品的在下游属于不可缺少的原材料,因此公司盈利能力将继续维持。

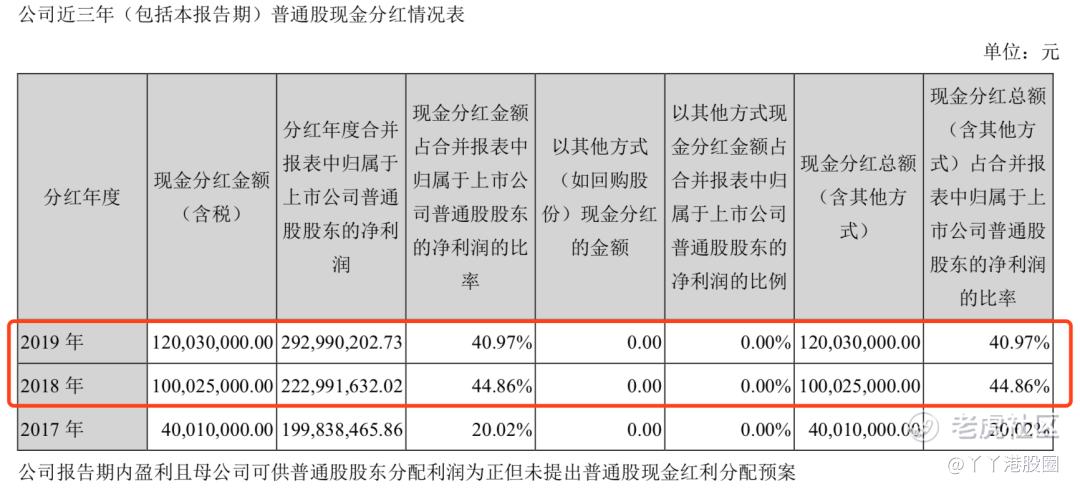

宏达电子大股东家族持股比例为71%左右,高持股比例结合不低于40%的高分红比率,反映出大股东与其余中小股东的利益一致。

公司所在的行业特征是需要提前花钱垫付原材料生产,收款时间长,这对资金管理具有一定的挑战。虽然对应的股息率不高,但在此条件下的宏达电子都愿意连续两年派出高分红,实属难得。

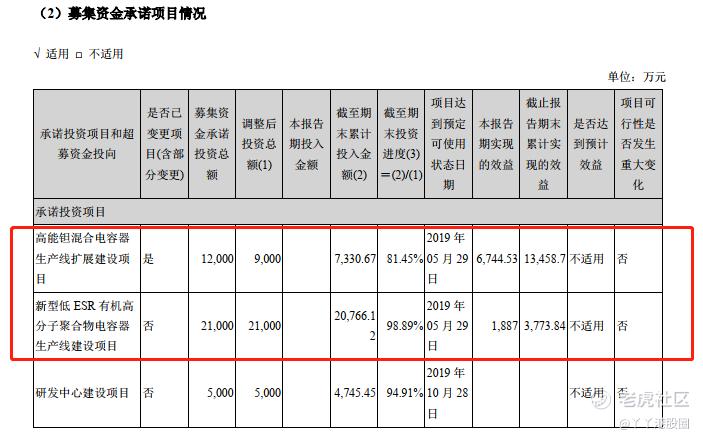

此外,根据公司招股书所示,募集的资金主要用于扩建产能,公司高能钽混合电容器产能将增加10万只/每年,高分子钽电容器和高分子铝电容器的产能将分别增加2000万只/年和3000万只/年。

截止2020年6月底,募集资金用于扩大产能建设项目已陆续贡献收益。

三.结语

虽然短期军工绝对估值略高,但拉长看历史估值相比之下并不高。截止2020年9月底,三季度的公募持股中军工行业占比达到了2.27%,与去年底相仅高出1.06%。

公司过往历史业绩表现优秀,业务层面越来越扎实,减少营收波动性,抗风险能力高,是具备持续成长性因素之一。

除了基本面因素外,交易因素方面从中报至三季度报的股东变化情况并结合走势,预示基金尚未完成建仓;此外大股东部分股份解禁后选择了质押而非减持也是一个向好的现象。

宏达电子短期或有震荡,长期值得关注。

此外,若不擅长精选个股,军工ETF不失为一个不错的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 搬砖大师傅·2020-12-29看了才知道原来这个公司还挺厉害。点赞举报

- 简单让生活更美好·2020-12-29已阅点赞举报

- 拉斐尔123·2020-12-29反复点赞举报

- Linda16·2020-12-29[得意]点赞举报

- 黑白花芝麻·2020-12-29123点赞举报