股价新高、估值新高、业绩新高,三高后的台积电还有糖吃吗?

不知不觉,台积电市值已达6300亿美元,超过了阿里巴巴。$台积电(TSM)$ $阿里巴巴(BABA)$

复盘2020年的行情,台积电不是新高就是在新高的路上,全年88%的涨幅也甚是吉利。

这种好运持续到了2021年,开年至今,台积电股价上涨12%,远高于纳斯达克1%的涨幅。

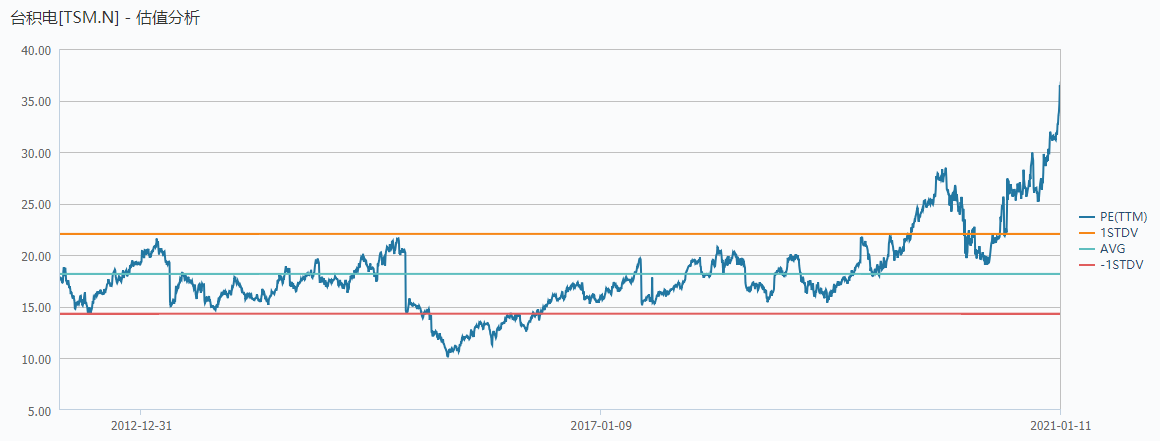

连续大涨的股价也将台积电的估值推上历史高位,无论是从PE还是PB来看,台积电的估值在历史上都是一览众山小:

高估值的背后是台积电的成绩喜人。

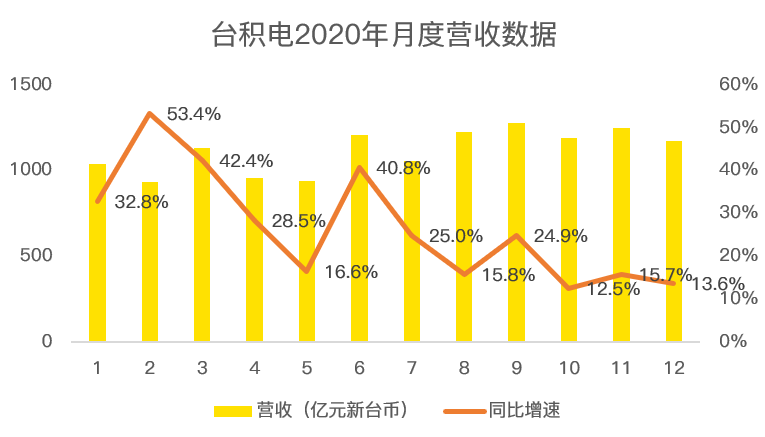

根据1月8日公布的1-12月营收数据,台积电全年营收13393亿新台币,同比增长25.2%,创历史新高!

虽然台积电预定的是1月14日发布四季度财报,但根据1月8日发布的月度数据,四季度的营收情况已经明牌。如果不考虑汇率变动,台积电四季度3615亿的营收落在了公司三季度预测中间值偏上限的位置,并没有惊喜。

或是如此,1月8日台积电股价高开低走,收盘反倒下跌2%,与纳斯达克指数1%的涨幅相比显得格格不入。

正值财报发布之际,不禁疑惑“三高”之后的台积电还有糖吃吗?

回答这个问题,让我们先复盘下台积电的历史。

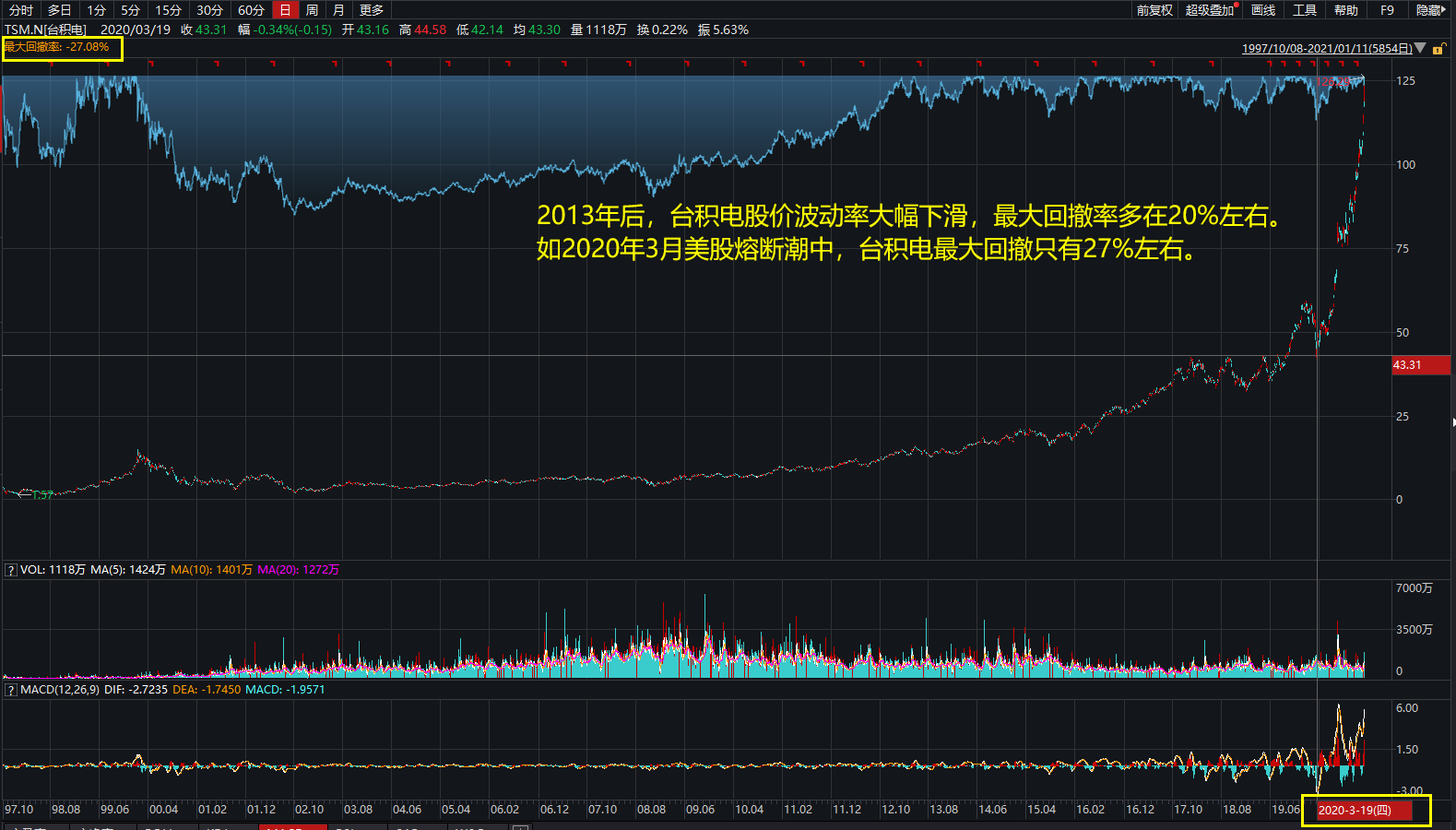

站在当下回看台积电股价历史,几乎每一次调整都是买入良机,尤其是在2010年之后,台积电工艺制程开始领先,股价波动率开始大幅下降,如下图所示,即使在2020年3月美股熔断潮中,台积电的回撤幅度也不过27%左右!

强劲表现的背后是台积电在工艺制程上的领先。

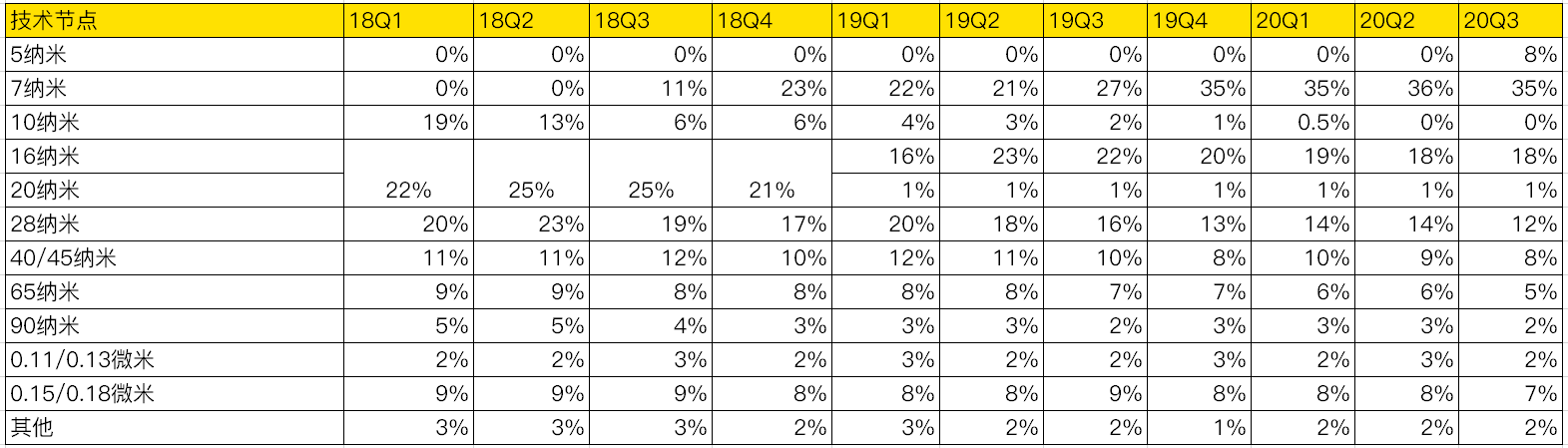

芯片代工,营收传递是先掌握工艺,而后才能赚取暴利。如台积电是目前唯一实现5nm工艺的企业,去年三季度开始贡献营收,制造工艺越是先进,企业的盈利水平就越高。

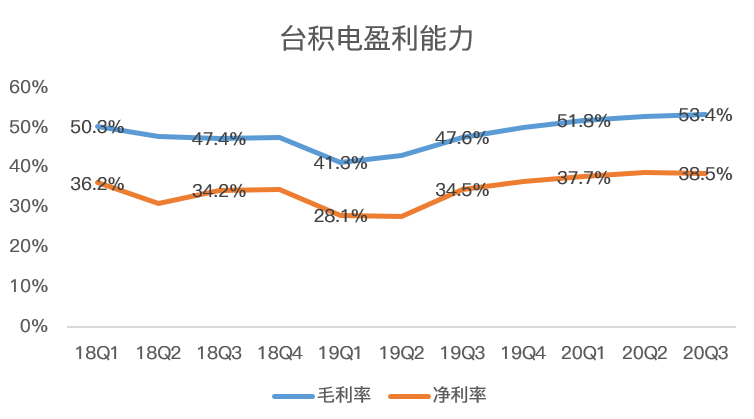

在三季度中,台积电的毛利率达到53.4%,创下历史新高!

对于四季度,台积电预测的毛利率为51.5%至53.5%之间,考虑到5纳米工艺制程快速量产应用,预计毛利率可能再创历史新高。

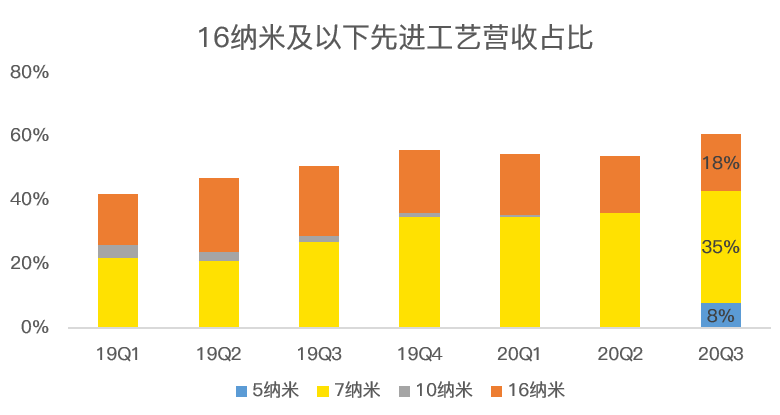

这点可以参考7纳米的放量历程,2018年3季度,7纳米首度贡献营收便达到了11%,而到了量产的第二个季度,营收贡献比便达到了23%,放量速度非常快,5纳米同样有可能再创辉煌。

从制程归类上看,16纳米及以下制程为先进制程,先进制程占营收比重越高,台积电的盈利能力就越强,截止去年三季度,先进制程的营收占比已经达到61%!

因此,只要台积电掌握了先进工艺制程,业绩就会持续上升,顺带估值也会继续拔高。

目前,世界上能和台积电pk的只有三星。

从工艺研发进度上看,两家公司都把最先进的3纳米量产技术锁定在了2022年。根据目前掌握的信息,三星的技术更为先进,采用的是GAA技术,而台积电的规划是到2纳米的时候再应用。

虽然从工艺上看,三星的3纳米原理上领先台积电3纳米技术,但能否保持较高的良率也是一个大问题,考虑到三星的黑历史,比如2015年,三星从台积电手中抢到苹果 A9处理器订单,但良率只有 30%,始终无法提升。由于台积电的良率能够高达 90%,苹果转单给台积电。因此,生产流程中良率的控制,也是这门生意的巨大护城河。

放眼未来3年,能撼动台积电芯片代工总龙头的对手恐怕还没有成功的可能。

因此,未来的台积电只有业绩波动风险,而无技术革命的风险,历史新高是确定,不确定的只有时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[强]

[思考]

[强]

[微笑]

[微笑]

[思考]

[强]