FuboTV: 价格已跌入合理范围,是否要上车

今天来说说FuboTV$fuboTV Inc.(FUBO)$ 作为一个完全不看体育比赛的女生来说,一个做体育转播的流媒体公司说实话没什么研究的动力。但最近正痴迷重看纸牌屋和女王的棋局的我,听到“下一个奈飞”这种赞誉,觉得还是有必要研究一下。其实这文章早就写完了,这只票也经历了涨涨跌跌的惊喜过山车阶段,目前价格也逐渐趋于理性,可以考量是否入场,所以现在说它反而是比较合适的时机。咱们不说那些网上铺天盖地人云亦云的,说点我个人的看法。好的我们开始了。

先看行业。跟中国一样,近些年来美国流媒体服务的接受度迅速增长。根据Parks Associates的调查,截至2020年3月,76%的美国宽带家庭至少以某种形式订阅OTT视频服务(OTT 是“Over The Top”的缩写,通信行业指互联网公司越过运营商,发展基于开放互联网的各种视频及数据服务业务),42%的联网电视用户已经不再订阅有线电视及卫星电视。原因显而易见嘛,网飞剧集真是让人无法抗拒呢……

但是,流媒体只占用户总电视观看时间的18%,传统的有线电视虽然覆盖率逐年下降,但电视直播仍占据了美国家庭观看电视的大部分时间。这是因为目前OTT视频服务比如奈飞,提供的还大多是娱乐性质的内容,而体育和新闻内容一直是付费电视运营商留住和增加观众的关键驱动力。报告显示,60%的美国付费电视家庭定期收看体育节目,约90%的体育和新闻消费家庭继续订阅付费电视。

这就意味着,如果流媒体能够在提供体育新闻内容的同时,给用户一个替换有线电视的理由,比如更低的价格或者更好的观看体验,这将成为流媒体电视的重要增长引擎。FuboTV就是切中了这样一个行业细分市场的增长点。

FuboTV的商业模式是“come for the sports, stay for the entertainment”。也就是利用低价的体育赛事直播订阅来获客,然后利用技术和数据来提高用户参与度,诱导留存,用其他附加值业务来提高每用户平均收益(ARPU),以及获得广告费用。这不就是互联网流量变现这一套么?看完真是直乎内行!

FuboTV核心优势:

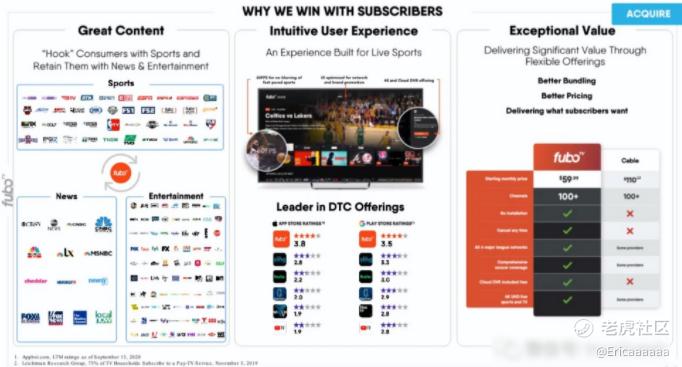

- 体育,新闻和娱乐内容的整合提供。Fubo相比以娱乐内容为主的竞品,能提供更优质的新闻体育内容。丰富而深入的内容将提升用户留存和从传统有线电视的转化。体育转播这一领域目标客户定位还是非常准确的。随着疫苗的接种,各种体育赛事将迎来全面复苏,利好Fubo的体育直播和广告业务。

- 相比传统有线电视方案更便宜。

- 可利用大数据优化产品。由于Fubo是自己开发和运营平台,因此他们可以捕捉用户的行为数据,通过对这些数据的分析洞察,可以优化产品,更好地满足用户的需求。

- 更好的用户体验。Fubo定期推出新产品功能,支持多角度,分屏观看体育节目,收藏列表,动态推荐引擎,云端录制等功能。FuboTV是唯一一家能够同时观看4个直播频道的虚拟多频道节目发行商,适合一家大小在同一个电视上分频看不同的频道。我家直前买一个sony的电视也是支持此功能的,但音频只能输出一路,所以在我家的场景就是妈妈追剧,爸爸看足球直播,音频输出电视剧的。家庭地位高下立判……

- 基于云计算的 OTT 服务方式更高效。无需机顶盒等硬件设备投入,方案无需安装维护。同时,技术架构上相比普通有线电视有更高拓展性,长期将更有成本优势。

增值服务部分 — 虚拟娱乐和体育博彩

虚拟多频道视频节目分销商(vMVPDs)的赛道已经比较拥挤了,Fubo的竞品包括YouTube TV、Hulu、Philo、AT&T TV Now、Vidgo、Dish旗下的Sling TV和T-Mobile最近推出的OTT-TV服务TVision等。为了差异化,提升平台粘性和变现能力Fubo也在积极寻找新的增长点。

近日,Fubo通过收购Balto sports, 一家体育科技公司,来进军体育博彩业务。根据机构研究,体育博彩市场到2024年预计达到1550亿美金。博彩对体育直播用户来说有天然的吸引力,相信这个项目能有想提高用户参与度与留存,并能带来额外的广告收益。

除此之外,2020年3月,FUBO在Disney支持下,宣布与数码人像及虚拟娱乐技术公司Facebank集团合并,利用其vr ar即使是娱乐互动,社交媒体,以及明星ip 来开发娱乐项目。用户可以在vr/ar 游戏场景中塑造自我形象,增加游戏趣味性,参与类似任天堂健身环的室内健身项目;平台可能还会利用技术塑造类似初音未来的ai偶像,为线上体育泛娱乐偶像的塑造节约成本。

财务状况

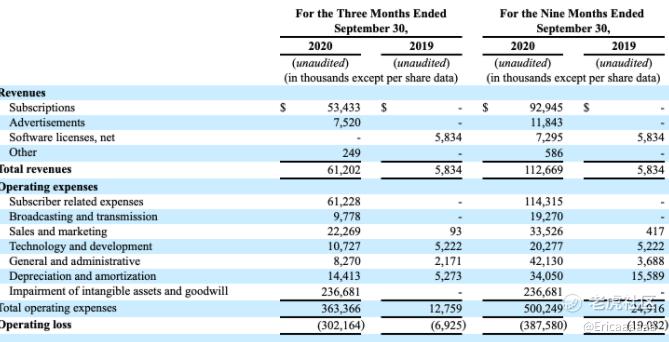

下面来看一下 FUBO q3的财务表现。revenue 6120w美金, QoQ增长38.6%,其中来自订阅的收入增长35%,广告收入增长74%。q3季度末付费用户数45.5w, yoy增长58%,每用户平均收益 67.7美金,yoy +14%。FUBO q3总内容小时数达1.33亿小时,yoy +83%,活跃用户平均观看121小时,同比增长20%。但值得注意的是公司成立以来,订阅服务成本始终是大于订阅收入的,这也印证了公司,用实惠的订阅价格吸引用户,靠其他增值服务来赚取利润的构想中的业务模型,但实际上其他增值服务还没有成为公司的利润中心。公司目前尚未实现盈利,q3净亏损2.7亿美金。因为目前财报展示的都是第二季度合并后的状况,所以yoy数据不可参考。

FUBO Q4 预计营收将为8000-8500万美金,同比增长58%-62%,预计全年收入2.44-2.48亿美元,同比增长65%,预计2021年授予4.1-4.35亿美金,同比增长超70%。

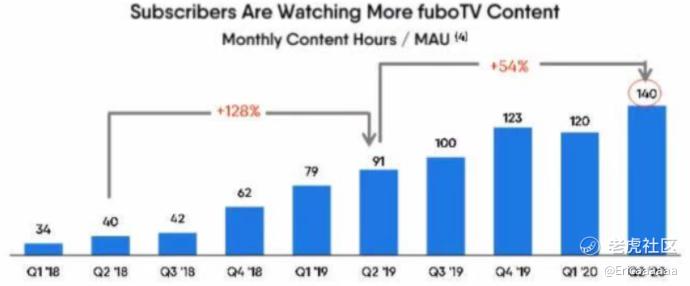

总体来说,市场成长空间大,公司依托体育直播+博彩+vr游戏的增长模式相比竞品更有想象力;未来的收入增长速度也可以支撑股价的高速增长。虽然公司的流动比率偏低只有0.23,但背后金主还是实力雄厚,应该不会出现偿债问题。风险是FUBO的业务增长显然受益于疫情增长,随着美国普遍接种疫苗,人们是否还会花更多的时间精力在家里看电视,我们不得而知。这点从活跃用户平均观看时长变化就能看出来,q2的活跃用户平均观看时长达到140小时,而q3下降到121小时。

华尔街机构给的目标价格为17-29美元,跟前几天六十多的价格相比,目前的股价已经跌入射程范围内。各位看官可以酌情建仓。我还是握紧我的pltr等40哈哈~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Ben__·2021-01-13你告诉我fubo你有用吗 我身边没有一个人在用1举报

- 俘虏的防风衣1·2021-01-12总体还是看好 不过短期而言 公司负债有点多 速动比率只有0.3 而且资产一半以上来自于商誉 质量不高点赞举报

- 少帅Pro·2021-01-13写的很好,谢谢你。点赞举报

- Ericaaaaaa·2021-01-12我说的射程范围内是发文时候的27块哈朋友们~追不追高看各位自己了1举报

- 大毛他妈·2021-01-28为啥奈飞和fubo中国都用不了 不是基于互联网吗,是被禁还是主动不来的呢。好想看点赞举报

- 斌仔688·2021-01-12犹豫了一下没有买,现在大涨了呢2举报

- 韭菜小萌新·2021-01-12你们不要吓我,我会梭哈的3举报

- 剁手再碰中概股·2021-01-12这轮会反弹到45,流通股太少,庄家拿捏的死死的点赞举报

- John2021·2021-01-13太牛了!大涨了点赞举报

- 斌仔688·2021-01-12很有参考价值,感谢分享点赞举报

- MarlonDylanB·2021-01-12握紧水晶球🔮+1点赞举报

- 韭菜叶·2021-01-12买,囤着[开心]点赞举报

- cxj·2021-01-12[微笑]点赞举报

- 暗中观察的小韭菜·2021-01-12[微笑]点赞举报