宋都服务撞车荣万家,哪支物业股更值得打新?

临近年末,没想到一口气来了7支新股,其中,有2支是物业股,分别是$宋都服务(09608)$ 和$荣万家(02146)$ 。

物业板块在近期迎来大幅反弹,龙头物业$碧桂园服务(06098)$ 接近历史新高,$保利物业(06049)$ 从底部反弹18%,融创服务屡有新高,物业股正在回暖!

叠加近期资本市场较为火热,A股各大指数创下年内新高,恒生指数也一举突破前期高点,全球股市一片喜气洋洋,这种氛围之下,2支物业股谁更值得打新呢?

先看宋都服务基本面。

宋都服务是浙江省一家小型物业公司,对标的地产母公司是宋都股份,对应市值是41亿人民币,属于小型开发商,可见宋都服务的靠山不够高大。

根据发行定价区间,宋都服务的市值在6.7至9.3亿港币之间,在物业股中属于mini级别。

抛开规模偏见不谈,我们看看宋都服务的业绩如何?

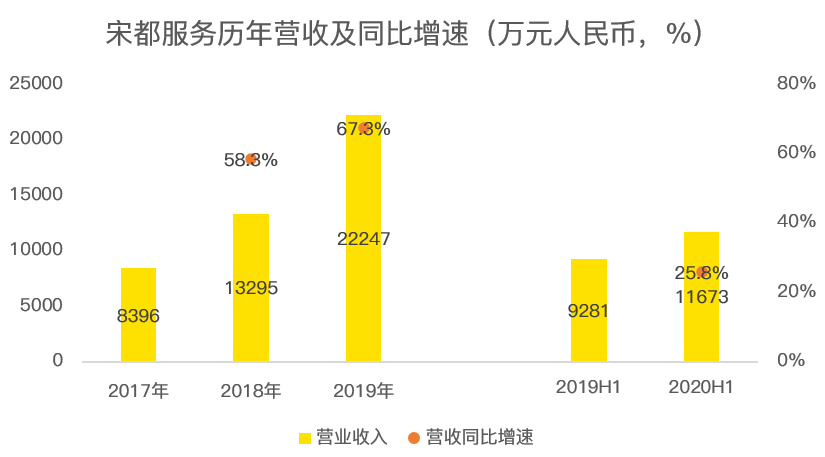

营业收入方面,宋都服务2019年营收同比增速67%,属于高速增长。2020年上半年,由于疫情影响,公司的业务被延后,增长速度放缓至26%。

从同行业表现来看,今年上半年的营收增速多有下滑,属于阶段性现象,随着疫情影响消退,预估在下半年地产公司向物业公司交付的住宅项目将恢复正常。

因此,从营收增速来看,宋都服务表现不错。

净利润方面基本与营收增速同步,2019年净利润为3521万人民币,今年上半年为1635万,同比增长18%。

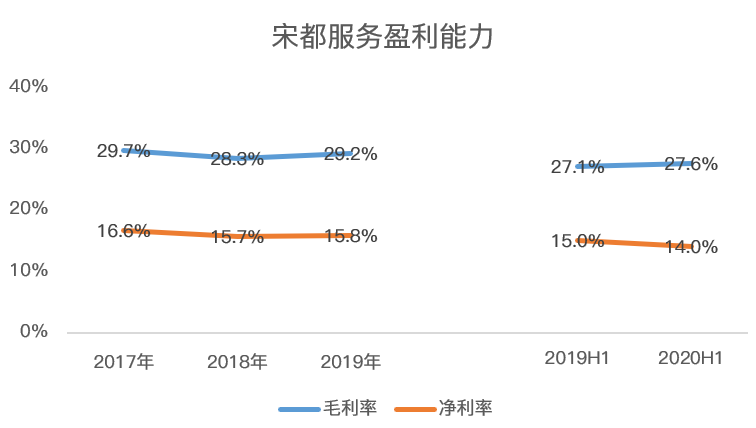

在盈利能力方面,宋都服务毛利率在行业内并不出众,只有27%,而净利率得益于规模小,达到了14%的高水准,处于物业股上游水平。

这样的盈利能力不太好保持,比如以盈利能力最为强悍的社区增值服务为例,宋都物业的毛利率随着规模的扩大逐年降低,2017年至2020年上半年的毛利率分别为70%、55%、41%和42%。

因此,宋都服务盈利能力较强是加分项,但不必惊喜,毕竟规模太小。

从历史数据看,宋都服务不缺增长速度,那未来会如何?

衡量物业股增长潜力有一个重要的指标即合约在管比,合约面积指的是物业公司签订的所有合同,包括正在管理的面积以及签约但还尚未提供服务的面积。而在管面积则指的是正在管理的面积,两者的比值可以看出未来3年的增长潜力大小。

该项比值,宋都服务为1.4,处于行业下游。

拿物业股总龙头碧桂园服务为例,合约在管比为2.3.

由于碧桂园服务的市值为1500亿港币,因此,不能欺负小弟弟,故挑了一个市值规模相近的物业股——鑫苑服务做类比。

在营收增速上,鑫苑服务2019年营收5.34亿,甩宋都服务2.2亿一条街,营收同比增速36%,低于宋都服务的67%。

在成长潜力上,鑫苑服务合约在管比1.8,高于宋都1.4。

净利润规模上,鑫苑服务的净利润为8193万,远高于宋都服务的3521万,但截至今日,鑫苑服务的市值只有13亿港币,预估2020年的市盈率仅为11倍。

到此,是时候来谈估值这个核心问题了。

虽然宋都服务的营收增速和盈利能力都不错,虽然宋都服务的估值只有18倍左右,远低于之前上市的融创服务和华润万象,但市场对小公司存有偏见,鑫苑服务的估值即可见一斑。

因此,宋都服务如果按照最高价定价,那估值方面并没有优势,首日涨幅将更多的受市场情绪影响,比如当下市场回暖,恒生指数突破近期新高,同时,物业板块也出现大反弹,宋都服务首日或有机会表现一番。

再来看荣万家。

这支物业股对标的地产母公司是荣盛发展,A股市值283亿,比宋都服务的要大很多。

根据招股书披露,荣万家是中国百强物业公司前30强,近几年的排名逐年上升,属于中游物业股!

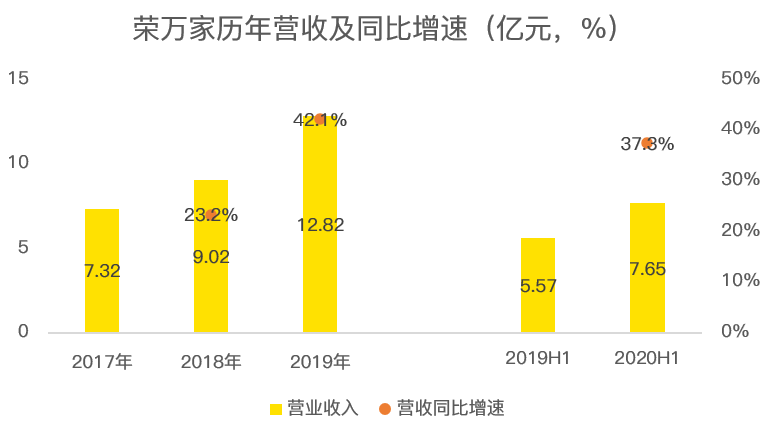

从营收增速来看,荣万家2019年营收同比增长42%,今年上半年同比增长37%。

这种增速处于中游水平,既不惊喜,也没惊吓。

从净利润增速来看,2019年同比增速57%,2020年上半年同比98%,显著高于营收增速。

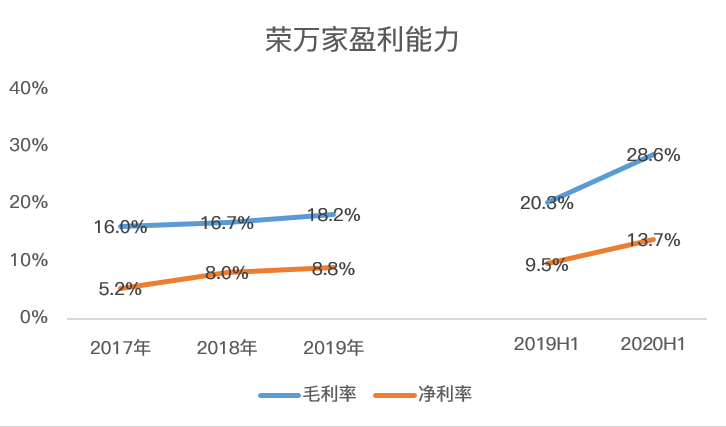

这主要是因为荣万家是从荣盛发展中剥离而来,吃大锅饭的时候,物业公司普遍为地产开发商做嫁衣,待自力更生上市时,盈利能力普遍会提高。

如荣万家2017年净利率5.2%,2019年增长到8.8%,2020年上半年进一步提升到13.7%。

这一点投资者不必担忧盈利能力不可持续,属于行业现象,上市之后基本都能维持甚至继续提升。

聊完财务数据,让我们看看荣万家未来的增长潜力:合约在管比。

截止2020年上半年,荣万家的合约在管比为1.54,高于宋都服务,但离头部2.0相比,并不优秀。

但在估值方面,荣万家定价比宋都服务良心。

作为对比,我挑选了营收及市值相接近的时代邻里做参考。

按照荣万家最高市值69亿计算,保守计算今年净利润为2.4亿港币,则荣万家2020年的估值为29倍。

时代邻里2019年营收10.8亿,略低于荣万家的12.8亿,目前市值71亿港币,与荣万家十分接近。

营收增速上,时代邻里2020年上半年营收同比增速54%,净利润增速99%,荣万家在利润增速方面与时代邻里也十分接近。

因此,荣万家的定价相对与二级市场同级别公司更理性。

估值不高于同行即为安全垫,考虑到物业股有着极佳的成长性和即将到来的物业股反弹趋势,29倍估值或有盈利空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[微笑] [微笑]

[强]

[思考] [思考]

[强]