农夫山泉,110倍PE(TTM)到底贵不贵?

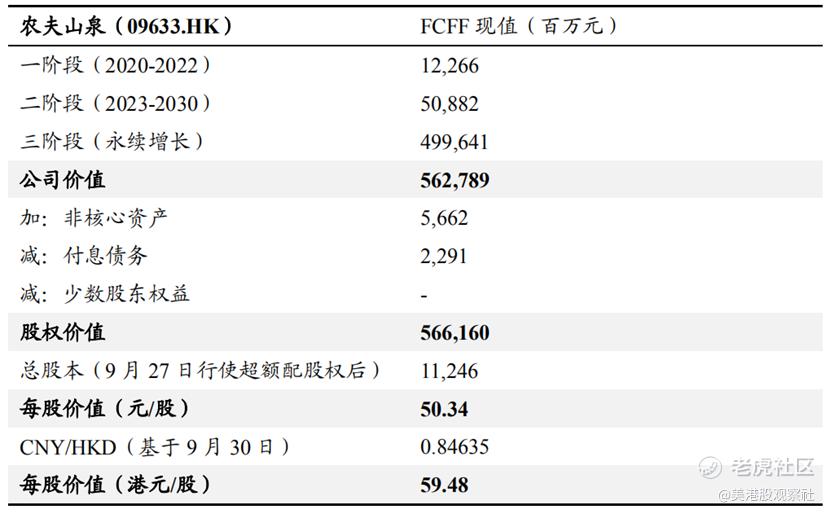

卖水的$农夫山泉(09633)$ 自上市以来股价迭创新高,估值已经达到110倍PE(TTM),而卖酒的$贵州茅台(600519)$ PE(TTM)也才53倍,五粮液57倍,泸州老窖57倍,老白干酒也才80倍,也就只有高成长性的山西汾酒PE(TTM)达到116倍,略微超过农夫山泉的估值。白酒经过这么几番炒作之后估值还不能达到农夫山泉的估值高度。而且从成长性、确定性及资金偏好方面,白酒也丝毫不弱于矿泉水。这样一看,农夫山泉的估值就显得太贵了。但是,当农夫山泉跟海天味业(PE(TTM)达105倍)、创业板新上市的金龙鱼(PE(TTM)达85倍)相比时,又显得不是那么贵,市场均按照稀缺性、确定性等给予必需消费品龙头一定的估值溢价。此外,相对估值存在一定的市场偏见,绝对估值可能更加客观一些,也可以参考一下,如东吴证券按照三阶段DCF模型,WACC为6.16%,永续增长率为3.5%的情况下估值为5661.6亿元人民币,对应每股价格为59.48港币,还要高于当前股价。那么,农夫山泉估值到底贵不贵呢,又该怎么理解公司当前的110倍估值及相应的估值溢价?

首先还是看看基本面。

农夫山泉是一家老牌的包装饮用水龙头企业,采用饮用水和饮料的双引擎策略,不断推动产品矩阵多元化,其产品主要包括包装饮用水、茶饮料、功能饮料、果汁饮料及其他饮料等。根据弗若斯特沙利文的数据,2012-2019年,公司已连续八年保持中国包装饮用水市占率第一的位置;按2019年零售额计算,农夫山泉是排名第二名企业的1.5倍之多。饮料方面,茶饮料领域,公司推出了自2010年至2019年的十年中上市首12个月零售额最高的中国饮料新品「茶π」;也推出了传统的中国茶「东方树叶」系列产品。还推出了功能饮料产品「尖叫」及「力量帝维他命水」。果汁产品则包括低浓度果汁「水溶C100」、中浓度果汁「农夫果园」及非浓缩还原的高质量纯果汁,包括「农夫山泉」NFC果汁系列及「17.5˚」果汁系列。以2019年零售额计,公司在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

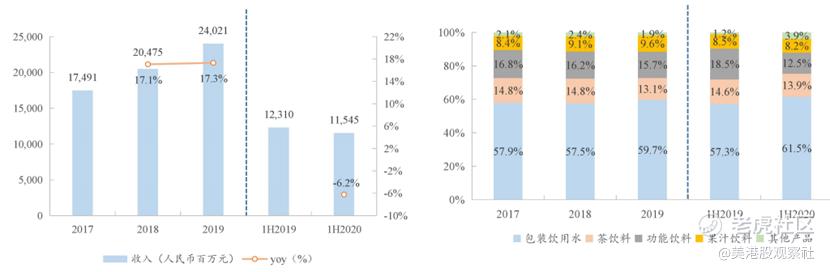

从收入和收入结构上看,2018年、2019年,公司收入分别为204.75、240.21亿元人民币,增速分别为17.1%、17.3%,高于同期中国软饮料行业5.0%/6.6%的增速。2020年上半年受疫情影响,收入同比下滑6.2%至115.45亿元。从收入构成来看,包装饮用水产品是公司主要的收入来源,2019年占公司总营业收入的59.7%,2020年上半年占比达61.5%,常年在6成左右,相对稳定。

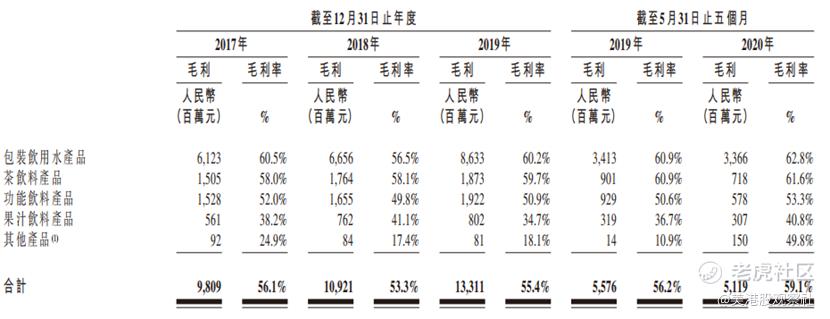

毛利率看,包装饮用水和茶饮料具有更高的毛利率,2019年毛利率分别为60.2%、59.7%,也即贡献更多的毛利。公司2019年实现归母净利润49.49亿元,同比增速为37.2%,净利润率分别为20.6%,要高于同期中国软饮料行业9.6%的平均盈利水平。2020年上半年归母净利润同比-0.4%至28.65亿元。

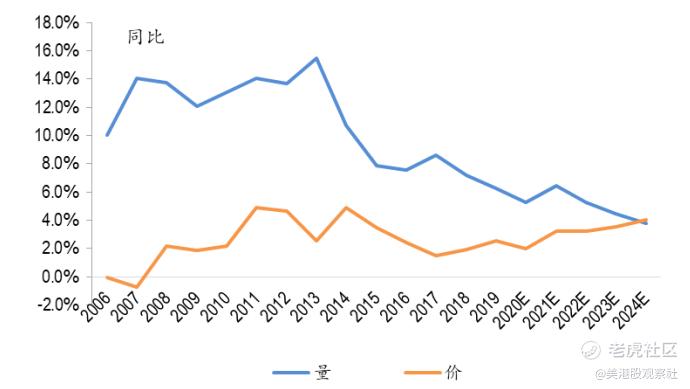

包装饮用水毛利占比达65%,2019年收入增速达21.8%,是公司的主要增长动力和利润贡献来源。包装饮用水行业增长及公司竞争力是饮用水业务主要的增长动力。拆分包装饮用水量价,可以看到,过往十几年,量增是主要驱动力,价格增长速度相对较慢,未来量增逐渐下滑,价增逐渐增长。短期来看,量增仍是主要的驱动逻辑,量增的主要逻辑为包装饮用水的渗透率提升、低线城市渗透及消费场景扩充等,而价格仍处于1元到2元的过渡期,还未到向3元过渡的时候。

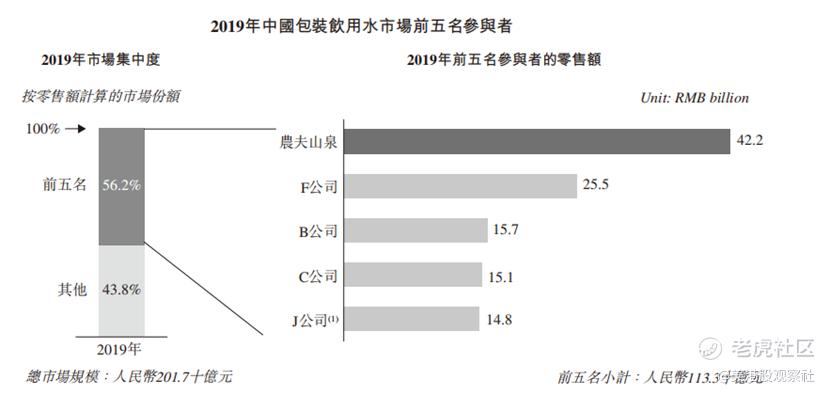

农夫山泉在包装饮用水行业处于行业第一的地位,且市场份额要远高于第二名怡宝,2019年市占率达20.9%,且根据尼尔森的数据,公司市场份额自2016年以来不断提升,逐渐拉大与第二名的差距。

公司市占率的提升,除公司本身的产品竞争力外,公司受益于行业细分格局的变化也是一方面,原因在于天然水和天然矿泉水在包装饮用水中的占比在不断提升。根据弗若斯特沙利文报告,包装饮用水可以分为天然水、天然矿泉水、饮用纯净水和其他饮用水四个子类别,当前,饮用纯净水为目前市场规模最大的子品类,占整体包装饮用水零售额的59.1%,但是,伴随消费者健康意识的增强及消费能力的提升,天然水和天然矿泉水成为近年增长最快的品类,2014-2019年,复合年增长率分别为29.1%/19.0%,远高于行业整体11%及饮用纯净水12.7%的复合年增速。

公司在天然水资源构筑壁垒,已布局十大优质水源地。自1996年成立至今,公司已实现对中国十大优质水源地的战略布局。因天然水源地的稀缺性、获取许可证耗时长且难度越来越大,公司在水源地数量及布局上已占据优势;而较大的前期投入以及较长的建设周期也提高了行业的进入门槛。与国内主要竞争对手相比,农夫山泉的水源地数量与区域分布优势十分明显。2017-2019年,公司包装饮用水产能利用率分别为46%/49%/51%,仍有较大的提升空间,充足的天然水源也为公司打造了资源壁垒。。

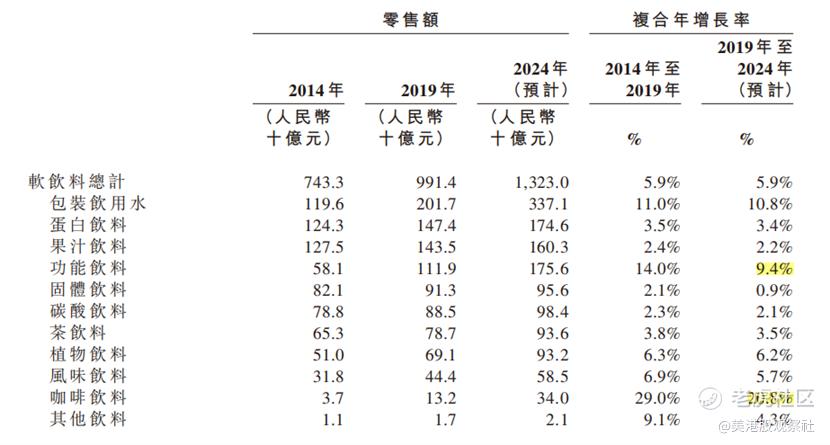

饮料行业整体进入存量时代,产品竞争力尤为重要,或者是在细分赛道寻找突破点,打造爆款产品。根据弗若斯特沙利文的报告,从2019年至2024年,预计软饮料整体行业增速为5.9%,其中咖啡饮料、功能饮料的复合年增长率将分别达到20.8%、9.4%,相对较高,而其他如碳酸饮料、果汁饮料等增速均相对较低,这些细分赛道的存量博弈是致胜关键。未来的趋势是无糖化、健康化和高端化。

茶饮料目前是公司第二大重视的品类,茶饮料2019年收入同比增3.3%达到31.4亿元,占收入比为13%,2020H1收入同比下滑10.7%至16亿元,收入占比为14%。根据弗若斯特沙利文的数据,尽管茶饮料整体增速不高,但是受益于消费者对无糖饮料的追捧,无糖茶饮料在茶饮料中的占比不断提升,预计至2024年无糖茶饮料的占比将上升至12.3%,预计从2019年至2024年的年复合增速达22.9%,属于快速增长的子行业之一。公司有望利用东方树叶、茶π不断提升该细分行业的市场份额。而且,如前文也可以看到,茶饮料毛利率堪比包装饮用水,对公司毛利的贡献也比较高。

果汁饮料方面,果汁饮料有三种果汁浓度:纯果汁(果汁含量为100%)、中浓度果汁(果汁含量为30%至99%)和低浓度果汁(果汁含量为5%至29%),目前低浓度果汁的市场份额最大,2019年低浓度果汁零售额占整体果汁饮料零售额的75.3%,但是纯果汁及中浓度果汁的市场份额在不断提升,其增速要超过行业增速,根据弗若斯特沙利文的数据,从2019至2024年,预计纯果汁及中浓度果汁市场规模的复合年增长率将分别达到9.8%和6.6%。公司在中浓度和纯果汁领域均有品牌布局。

功能饮料整体增长较快,预计从2019年到2024年年复合增长率为9.4%。公司在无糖茶饮料、中浓度及纯果汁以及功能饮料的布局均有望获得高于饮料行业整体的增速,从而带动公司的快速增长。

可以看到,公司在包装饮用水方面水资源布局充沛,长期增长可持续性强,而在饮料领域则布局增速较快的无糖茶饮料、中中浓度及纯果汁、功能饮料,而且市占率排名前三,以及在其他饮料方面的探索,公司长期增长的确定性还是比较高的,给予估值溢价也是可以接受的。

那么,该怎么理解这一估值及相应的估值溢价呢。首先,因为2020年疫情影响,不用TTM的方式,用2021年预测PE来估值,根据wind一致预期,2021年预测PE为78倍,对应PEG为3.4倍,对比来看,海天味业2021年对应为85倍,对应PEG为4.7倍。按照110倍PE(TTM)的基数来算,假设PEG=1为合理估值计算,当前估值中有21%是合理估值,29%是对2021年的预期,而50%是市场对公司稀缺性、确定性等的估值溢价,这也是如海天味业、金龙鱼等享受的估值溢价,但是50%算不算高就见仁见智了,但绝对不算低。而前文所述的DCF估值可以给投资者一个安全垫,至少公司内在价值是要高于现价的。当然,内在价值高于现价也并不意味着股价一定会涨,就如$海螺水泥(600585)$ 内在价值远高于当前市值,但是受行业属性限制,股价还是照跌不误。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。