全球化能力加速价值兑现 复星国际值得重新看一看

二十届三中全会成功召开,最引人注目的是13次提及“开放”,会议公报强调:开放是中国式现代化的鲜明标识,必须坚持对外开放基本国策,坚持以开放促改革,在扩大国际合作中提升开放能力,建设更高水平开放型经济新体制。

开放离不开全球化提供的机遇,从全球角度看,微软、苹果无一例外都是做全球市场生意,赚全世界的钱,从而创造高市值。

在不断融入世界市场中吸收可资利用的经验、资金、技术等资源,具有全球化能力的中国企业,更有机会在这个阶段完成新的突破。

在这个节点,以全球化为核心能力的复星国际(00656.HK),值得重新看一看。

先行者优势

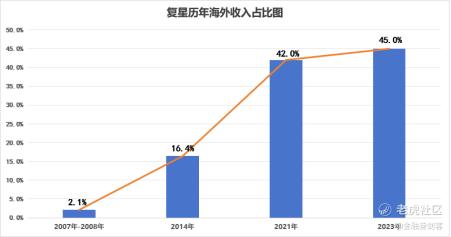

2023年,复星海外收入892亿元,十年复合增长率55%,坐拥超35个国家和地区的产业布局,海外收入近乎占据半壁江山,全球各地“开枝散叶”,全球员工超过10万人。毫不夸张的说,复星已成为植根中国、能在全球布局运营的少有的有能力的中国企业之一。

2007年复星拓荒全球市场,08年全球金融危机,海外资产下跌至具吸引力的估值水平,复星极具眼光地投资全球优质资产,试水成功;到十七年后的2024年,复星的全球运营,实现了高效的正循环,“全球组织+本地运营”模式展现出领先性。

7月20日,郭广昌最新表示:“未来,复星将继续坚定推进全球化发展战略,把全球化能力转变为持续的盈利增长。”其实早在今年5月份,郭广昌就坦言,全球化肯定会越来越难,但正是因为难,所以会越来越有价值。

全球化“最优解”

在全球化进程中,收购Club Med是复星的重要里程碑。

2015年Club Med加入复星后,不仅成功穿越危机,还夯实了品牌高端化,如今在日本、法国、马尔代夫、毛里求斯等国家和地区都有布局,在中国也连续开出新度假村,市场反响热烈。2023年,Club Med营业额151.2亿元,同比增长19%,创历史新高。

2024年H1Club Med延续高增长,根据预告,其母公司复星旅文上半年盈利将不低于人民币3亿元。Club Med带动营收、净利润双增长,同时也验证了郭广昌说的,提升全球化深度运营能力,挖掘潜在价值,最重要的是把全球化的能力转变为切切实实的红利和盈利增长。

在这种情况下,复星提出“全球组织+本地经营”,其实也是全球化的最佳解法。

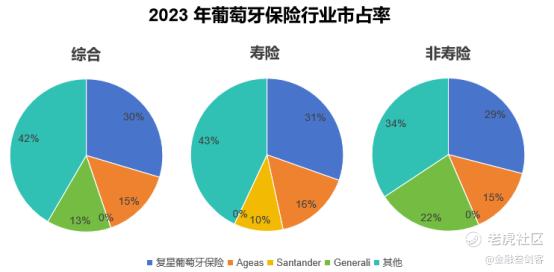

郭广昌认为,“复星的海外企业也要全球化发展,鼓励更多复星海外成员企业拓展全球业务”。在这一点上,做的最好的是复星葡萄牙保险(Fidelidade),郭广昌将Fidelidade列为“优等生”。

2014年复星超10亿欧元收购了这家葡萄牙最大保险控股公司80%股份,经过深度运营和全球生态赋能,葡萄牙域外毛保费占比从2017年的6%提升至2023年的33%,2017-2023年海外毛保费CAGR为39%。在玻利维亚市场份额排名第一,在秘鲁市场份额排名第三。

2023年复星葡保总保费收入52.1亿欧元,葡萄牙总市场份额29.6%,国际业务总保费17.0亿欧元,同比+10.6%。与此同时,盈利水平也持续提升,2023年净利润达1.8亿欧元。

全球化基因已深入复星各业务板块。从2007年复星医药即作为抗疟药物研发制造的领先者走进非洲,到如今在全球市场推出多款明星产品,如抗肿瘤药汉曲优已在40余个国家和地区获批上市。

复星之所以在全球化方面取得突破,源于其打造的一套标准化、可复制且可持续的“全球运营”与“价值兑现”的核心产业运营能力,这一点市场应该能够深刻理解。

“最强主线”的价值机遇

2024开年以来,AI、新能源、低空经济都火了一阵,但出海才是最强主线,出海50指数今年最高涨幅超过20%。

按当前不到340亿港元的市值计算,复星还在底部蛰伏,而其持有现金、银行结余及定期存款924.6 亿人民币,市净率更是来到0.25倍低水平位置。从底层逻辑看,其全球化能力构筑的“护城河”越来越稳固,在全球“开枝散叶”的优质资产,盈利稳定性也经受住了市场检验。

最近几月港股市场波动异常,在投资偏好日趋保守的当下,稳定盈利的全球化企业,无疑是值得重点关注的标的。 $复星国际(00656)$ $恒生指数(HSI)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好的好的