众淼创新: 背靠海尔业绩持续增长,保险代理服务公司通过聆讯

撰文 | 郑佳雨

设计 | TIAN

Z Reseach Factory观点

“海尔系”保险代理服务商众淼创新再度冲击IPO。该公司致力于为企业及家庭保险用户分销各种保险产品,并不断提升自身的数字化能力,从而促进保险及相关业务快速增长。虽业绩连年增长,但客户群体高度集中是该公司不得不面临的一大风险,意味着抗风险能力相对较低。二度闯关能否如愿还要关注其后续的财务表现。

公司简介

Part.1

众淼创新科技(青岛)股份有限公司成立于2017年3月16日,是一家快速增长的保险代理服务及解决方案提供商,致力于为企业及家庭保险用户分销各种保险产品,涵盖:财产保险产品;人寿及健康保险产品;意外保险产品以及汽车保险产品。根据弗若斯特沙利文,在国家金融监督管理总局最新发布的《中国保险年鉴》中,按所申报的净利润计,于2022年,众淼创新于中国所有保险代理机构中排名第八。

投资亮点

Part.2

增长可观的保险代理服务及解决方案提供商:促成的总保费自2021年的人民币6.7亿元增至2022年的人民币10.2亿元,并进一步增至2023年的人民币12.6亿元,复合年增长率为37.5%;

为企业及家庭保险用户提供丰富的产品种类:保险代理服务战略性地同时布局企业及家庭保险用户市场。于往绩记录期间,众淼创新的保险产品分销至超过20,000名企业保险用户及368,000名家庭保险用户;

数字化能力改善用户购买体验:自2017年成立起便开发其线上平台。于2024年4月30日,众淼创新的线上平台拥有逾241,000名注册用户,其中,逾111,000名保险用户已使用其APP上的‘掌上保单’功能。

业务模式

Part.3

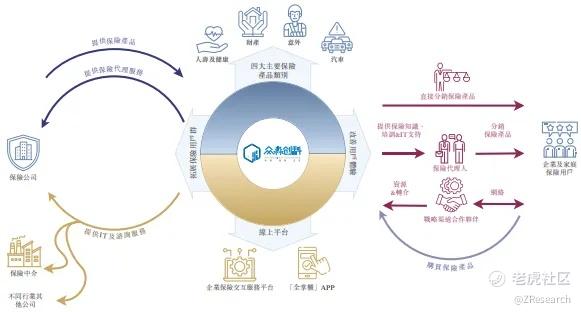

众淼创新拥有一个生态圈,与不同行业参与者(包括保险公司合作伙伴、保险代理人及战略渠道合作伙伴)合作,向企业及家庭保险用户推广及分销保险公司合作伙伴的保险产品。凭借其销售渠道,向保险用户推广及分销由保险公司承保的保险产品,并自保险用户成功购买保险公司保险产品后从保险公司收取佣金。众淼的服务涵盖保险业务的主要阶段,包括协助风险评估及产品选择、确认保单、保费付款、保单管理及保险理赔。

其销售渠道包括(i)通过保险代理人销售;(ii)自战略渠道合作伙伴转介;及(iii)直接销售。公司于上游为保险公司合作伙伴提供保险代理服务,并拓展其保险用户群;而于下游,众淼创新向企业及家庭保险用户分销保险产品,并提升彼等的用户体验。

资料来源:招股说明书

产品服务介绍

Part.4

众淼创新主要分销四类保险产品:(i)财产保险产品;(ii)人寿及健康保险产品;(iii)意外保险产品;及(iv)汽车保险产品。该等保险产品直接由保险公司合作伙伴承保,而众淼创新并非保单或与保单买方订立其他协议的订约方。下图载列其多元化保险产品组合:

资料来源:招股说明书

销售网络及客户

Part.5

众淼创新将其保险用户定义为保险公司合作伙伴所承保并由众淼创新所分销保险产品的购买者,包括(i)企业保险用户及(ii)家庭保险用户。

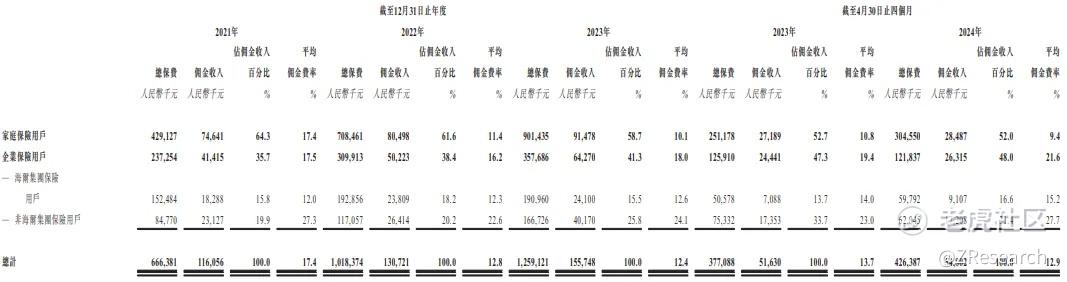

目标家庭保险用户为高净值人士、中产阶级及╱或彼等各自的家庭成员。于往绩记录期间,众淼创新从向家庭保险用户分销保险产品中产生的佣金收入分别为人民币74.6百万元、人民币80.5百万元、人民币91.5百万元及人民币28.5百万元,分别占其同期保险代理业务收入的约64.3%、61.6%、58.7%及52.0%。

目标企业保险用户为主要从事制造、建筑工程、物流运输、贸易及╱或人力资源行业的中小型企业。该等企业保险用户通常根据其企业概况及业务场景,需要涵盖广泛保险产品的特定保单。由于彼等业务通常具有不同的风险,彼等往往难以为其业务运营觅得具有成本效益且合适的现有保险产品。为提供合适的保险产品,截至2021年、2022年及2023年12月31日止年度以及截至2024年4月30日止四个月,向企业保险用户分销保险产品所得佣金收入分别为人民币41.4百万元、人民币50.2百万元、人民币64.3百万元及人民币26.3百万元。

下表载列众淼创新于所示年度╱期间按保险用户类型划分的由其促成的总保费、分销保险公司合作伙伴保险产品产生的佣金收入及平均佣金费率:

资料来源:招股说明书

创始人

Part.6

鹿遥,39岁,在企业、业务管理及人力资源领域拥有逾15年经验及于保险中介行业拥有逾五年经验。自2007年8月至2011年5月,鹿遥开始其职业生涯,担任青岛海科达电子有限公司(前称为青岛海尔电子有限公司,主要从事生产及销售家用电器)人力资源部经理,其主要负责员工培训及人力资源管理。

股权结构

Part.7

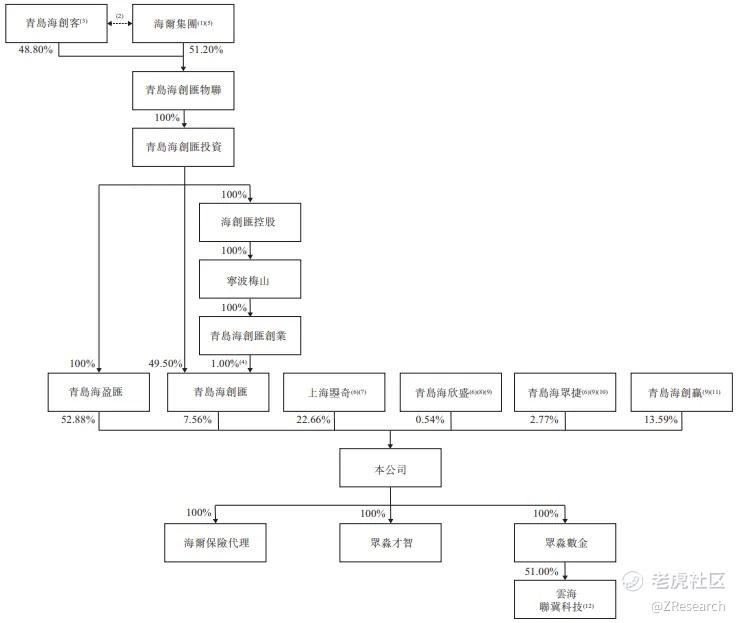

海尔集团通过其附属公司及有限合伙企业的投票权安排间接通过海尔卡奥斯,持有众淼创科约60.44%的投票权,包括通过青岛海盈汇持股52.88%,通过青岛海创汇持股7.56%。

资料来源:招股说明书

行业前景

Part.8

随著疫情影响消退,社会恢复正常,于2022年及2023年,中国保险行业呈现积极的增长态势,于2023年,中国原保险保费收入达人民币5.1万亿元,自2019年起,复合年增长率为4.7%。于2023年,中国人寿保险及财产及意外保险的保费收入分别为人民币3.8万亿元及人民币1.4万亿元。

若干因素表明保险行业未来增长前景乐观。由于中国人口结构向老龄化社会的转变、可支配收入的增加以及健康保险、年金及退休计划等领域的保险需求不断增长,预计保险行业将经历更高的增长。另一方面,中国收取的原保险保费收入仍落后于其他发达国家。例如,2022年中国保险密度(即人均保费)为489美元,远低于日本、法国、英国及美国收取的人均保费,仅为日本(2,690美元)的18.2%、法国(3,578美元)的13.7%、英国(4,781美元)的10.2%以及美国(8,885美元)的5.5%。

资料来源:国家金融监督管理总局,弗若斯特沙利文

财务情况

Part.9

资料来源:招股说明书

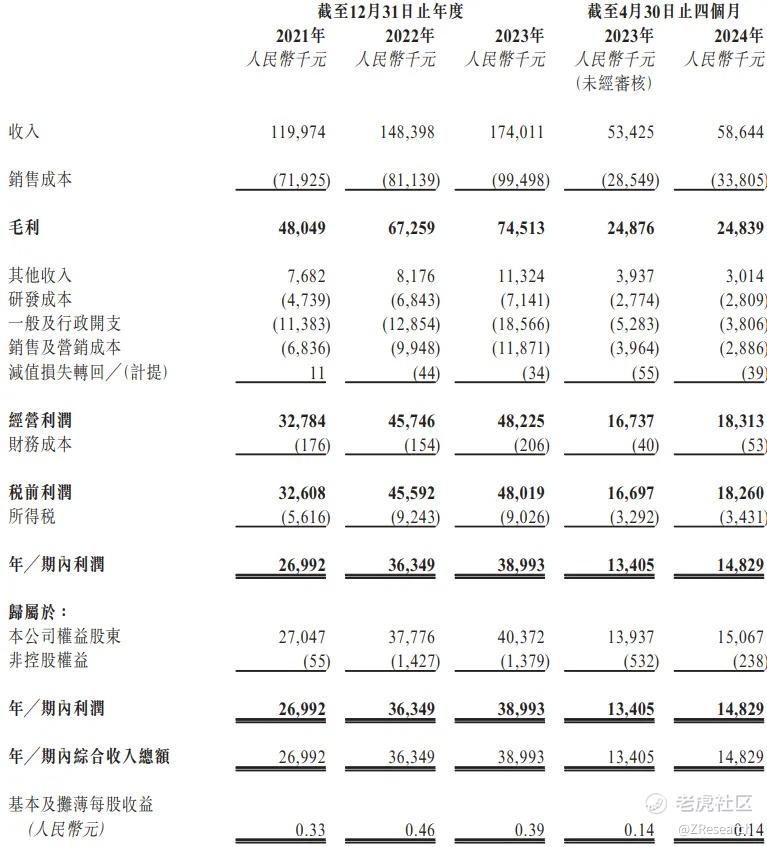

从收入和利润来看,2021—2023年众淼创科呈现正增长趋势,总收入由1.2亿元增至1.74亿元,年内利润由0.27亿元增至0.39亿元。

众淼创科主要有三个部分产生收入:保险代理业务、IT服务及咨询服务。据招股书显示,众淼创科主要透过向保险用户分销保险公司合作伙伴的保险产品向其收取佣金来赚取保险代理业务收入。作为保险代理业务的延伸,同时还通过提供IT服务及咨询服务赚取收入。

目前来看,众淼创科的核心业务还是保险代理业务,2021年至2023年,保险代理业务的收入分别为1.16亿元、1.31亿元及1.56亿元,分别占总收入96.7%、88.1%及89.5%。

同期,IT业务的收入分别为人民币0.013亿元、0.15亿元及0.16亿元,分别占总收入的1.1%、10.1%及9.1%;咨询业务的收入分别0.026亿元、0.027亿元及0.25亿元,分别占总收入的2.2%、1.8%及1.4%。

数字化为战略核心,收入规模持续扩张

Part.10

如财务情况所讲,众淼创新近年来经营规模持续扩大,尽管企业面临着客户过于集中的风险。

在客户端,2021年至2023年,众淼创科来自五大客户的收入合计分别约占总收入的74.5%、63.7%及65.1%。同期,来自最大客户的收入分别占总收入的34.6%、36.9%及35.6%。在供应商端,2021年至2023年,众淼创科的五大供应商购买额分别占购买总额的58.1%、71.7%及74.3%,而最大供应商购买额分别占购买总额的36.8%、39.3%及45.6%。

招股书说道,“公司通常与公司的保险代理订立为期三年、与战略渠道合作伙伴订立为期一至三年的合作协议。终止与任何该等主要供应商的合作可能会对公司的收入及利润造成重大不利影响。”

一般情况下,保险中介机构面临失去合作客户的风险可能由多种因素导致。IPG中国首席经济学家柏文喜表示,首先,客户可能会因为对服务质量不满意、产品不符合需求或者价格问题而选择其他服务提供商。其次,市场竞争激烈,其他竞争对手可能通过更具吸引力的产品和服务抢走客户。此外,保险公司自身的战略调整,如“去中介化”趋势,也可能导致中介机构失去合作机会。还有可能是由于监管环境的变化,导致某些合作模式不再可行。最后,客户自身的经营状况变化,如财务困难或业务调整,也可能影响到与中介机构的合作关系。

此外,数字化是众淼创科发展战略的核心。“公司的使命是不断提升自身的数字化能力,从而促进我们保险及相关业务的快速增长。”该公司将发展数字化这一战略摆在了招股书最醒目的位置。

对于众淼创科此次再度冲击港股IPO,柏文喜表示,该公司近年来营收和利润的稳定增长,以及成熟的生态圈和与多家保险公司的合作关系,这些都是积极因素,有助于提升投资者对公司的信心。然而,也需要注意到公司面临的客户集中风险,这可能会影响其业务的稳定性和持续性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一朵绿草·07-25 11:47保险代理服务商众淼创新的业绩和增长速度令人惊叹点赞举报

- 又踩雷了·07-25 11:47[财迷] 保险代理业务增长迅速点赞举报