首选医渡!首选医渡!首选医渡!

——重要的事情说三遍——

(如果想看估值和打新策略请跳到下半部分)

前几周看了过聆讯的公司,预料着近期将有一波新的申购潮,但万万没想到大家喜欢赶岁尾~原本没有今天这7家,12月30日开簿的这3只鸡肋兴许也会有人上。不过现在看来,首选肯定是$医渡科技(02158)$ 了。

医渡是干什么的?

这两年来,凡是跟“云”、“解决方案”等扯得上关系的公司基本都获得了二级市场的追捧,更不用说医渡又是在今年大火的医疗行业。

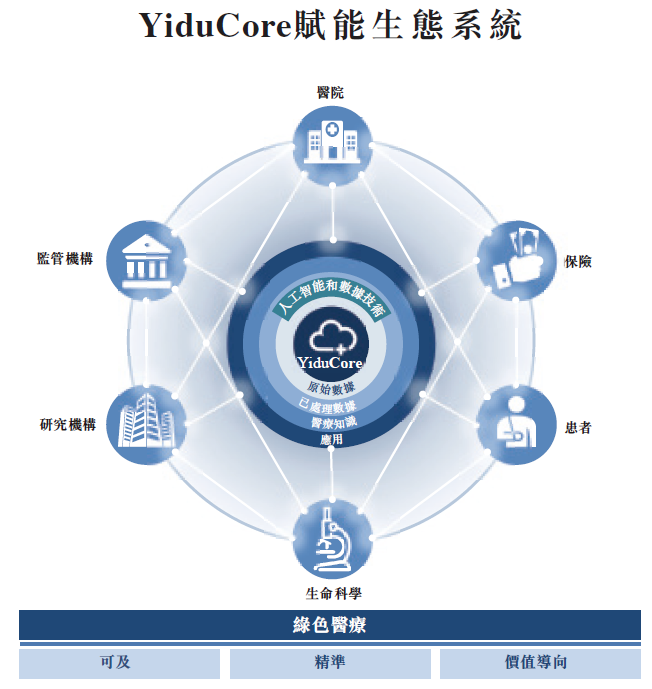

作为基于AI和大数据的医疗解决方案公司,这个行业的下游客户主要是医疗公司、医药研究单位、保险、政府以及那些大的医生群体。医渡在这个行业以2019年的收入来计的话,排名第一,市占率5%。注意,这个行研数据不是来自弗若斯特沙利文,而是安永(咨询)的。

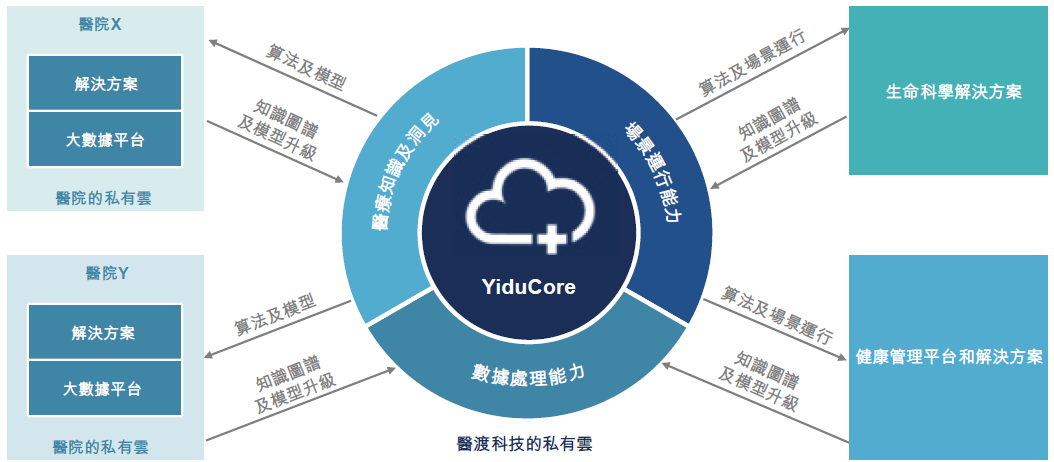

公司在2014年成立,最早的产品是YiduCore,主要是对大医院提供信息技术系统和数据平台。

不说大家可能也想象的到,医院的信息系统必然要求高精度、高速度和高准确度,而且一般换一套系统的代价极大,所以只要产品本身过硬, 市场是相当稳定的。

2017年之后,公司从卖产品慢慢转向卖“服务”,也就是“数据分析驱动的智能医疗解决方案”,包括智能药物开发解决方案、智能研究患者服务平台等等,当然也是在YiduCore这个产品上的。

目前,公司的三大业务分部是大数据平台和解决方案、生命科学解决方案、健康管理平台服务。其中,大数据平台可以连接医院、研究人员、政府监管等等,帮助提高治疗效率、研究效率以及高至国家层面的监管效率。

医渡的运营实力如何?

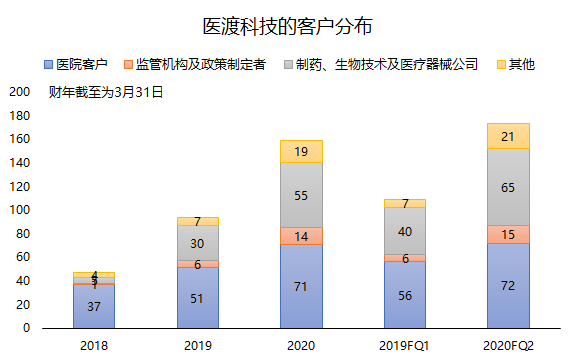

目前,医渡的合作医院超过500家,其中120家三甲医院,150强医院中占据64家,头部覆盖还是很强的。

分析的患者超过3亿,以及超过13亿条时间轴信息

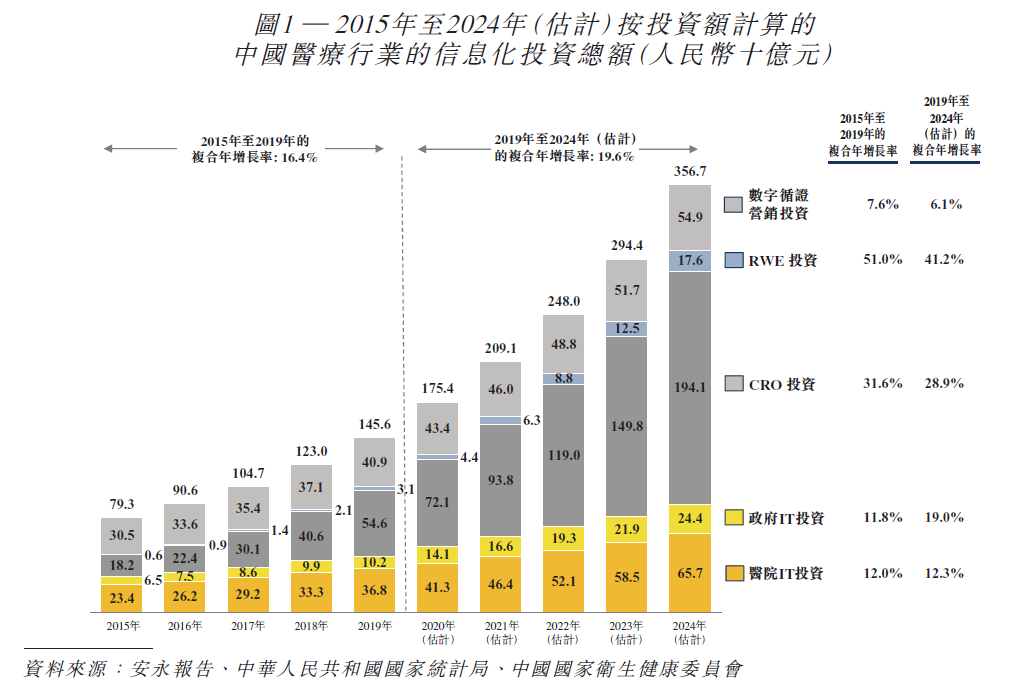

从行业上来看,2019年中国医疗行业内部医疗信息化投资总额为1456亿元,预计至2024年将增长至3567亿元,复合年增长率达19.6%。当然,其中CRO的增速应该是最快的。

医疗大数据解决方案市场2019年的规模为105亿元,预计到2024年将增长至577亿元,复合年增长率达40.5%。

医疗大数据解决方案整体渗透率预计到2019年的7.2%增长至2024年的16.2%。

医渡的财务表现

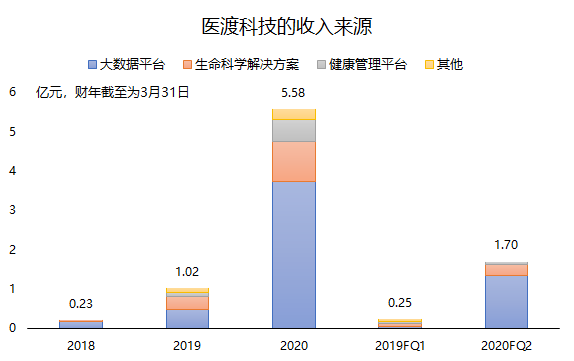

公司的财年是截止至3月31日,从2018财年至2020财年,医渡科技录得总收入分别为人民币0.23亿元、人民币1.02亿元以及人民币5.58亿元,近三年的增速分别达到了348.9%和447.1%。

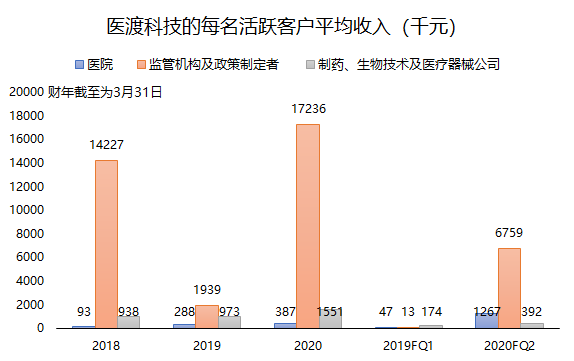

其中,来自监管机构和政策制定者的每名用户收入最高,可以接近2000万元,也就是政府订单比较高。

而这类to G的业务一般也决定着公司的基础实力,就像在云计算行业中,$亚马逊(AMZN)$ 掌握这大量的美国政府订单一样。

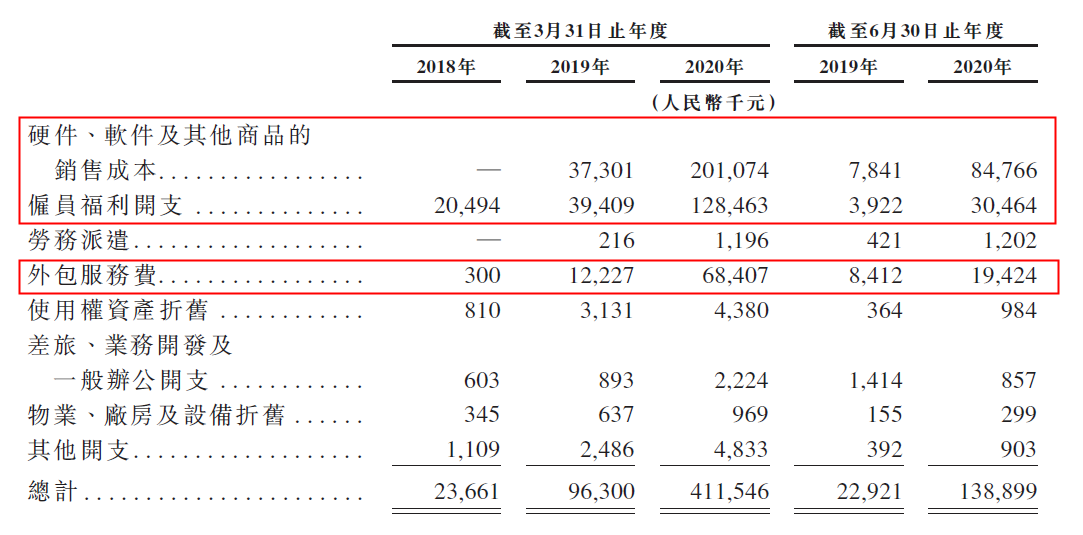

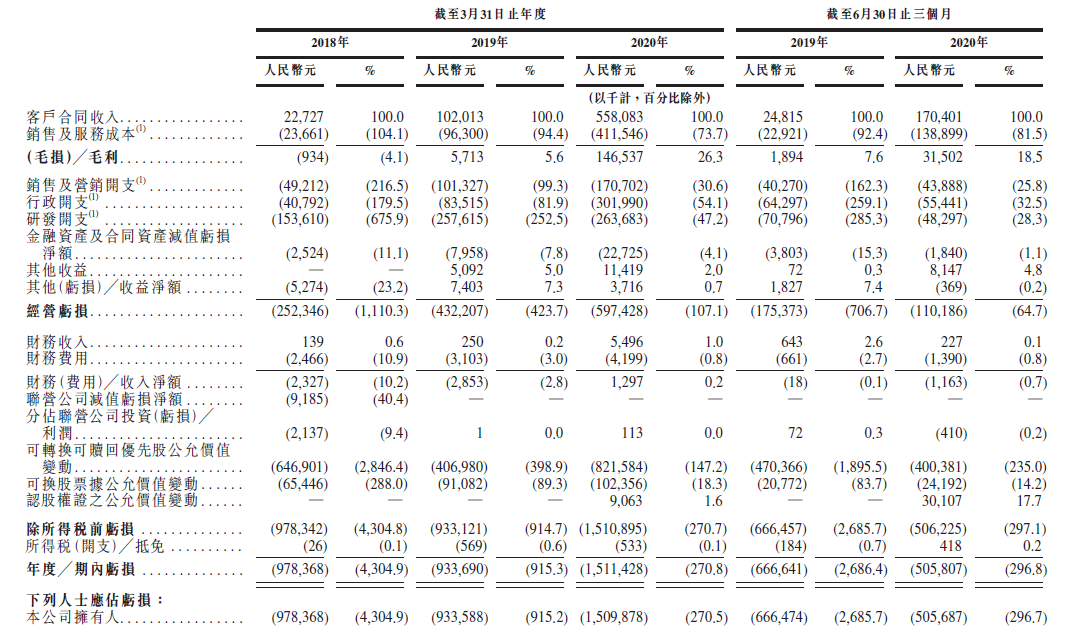

医渡的营收成本主要是软硬件的成本、员工福利以及外包服务费。由于公司目前的费用支出相对较高,因此毛利润可能是唯一可以衡量其运营效率的可比数据。2018财年公司的毛利润为-4.1%,2019财年开始转正,为5.6%,而2020财年的毛利率上升至26.3%。

在三块业务中,毛利率最高的反而是软硬件成本较高的大数据平台。而解决方案更多的是人力成本,这块需要在未来体量增大之后提升边际效应,获得更好的利润率。

一句话,目前公司处在毛利率不断增大的阶段。

而运营开支方面,研发和营销固然是大头,而大量的成本也是属于员工开支。亏损金额较大,目前比较起来也没有意义。

医渡的究竟值多少钱?

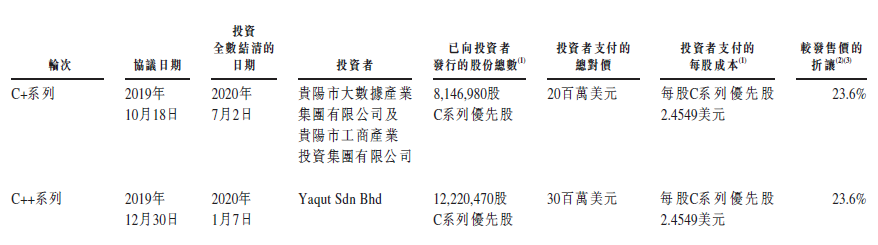

医渡成立到目前为止共融资了11轮,参与投资的公司有GIC、中投国际、腾讯、贵阳市大数据产业集团、贵阳市工商产业投资集团等机构。明星机构就不提了,本次招股的基石投资者阵容也很强大,包括全球著名的医疗投资基金OrbiMed、加拿大养老金、腾讯、文莱投资局、嘉里控股、Matthews Asia、3W基金和东方资产,总计认购16.28亿港元。

本次招股价格在23.5-26.3港元/股,预计募资36-41亿港元。按照上限价来算,再加上超额配股的话,市值将达到243.3亿港元。

医渡成立到目前为止共融资了11轮,参与投资的公司有GIC、中投国际、腾讯、贵阳市大数据产业集团、贵阳市工商产业投资集团等机构。2019年12月30日,最后一轮投后估值为21.3亿美金,差不多166亿港元,较当前的发售价中间价折让23.6%,较最大市值折让31.7%。

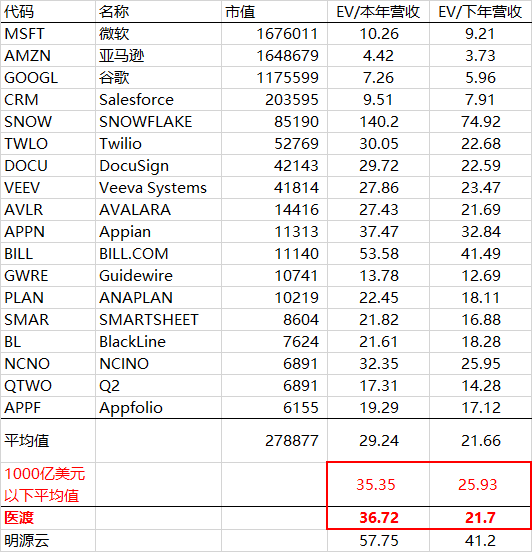

SaaS行业一般都是高增速、高消耗的公司,因此很难通过利润和现金流去给他们估值,一般采用的是P/Sales或者EV/Sales的估值倍数。

我们先看收入增速,这其实是非常有意思的一点,因为2019和2020财年,医渡的收入增速都破天荒地达到了300-400%。换句话说,公司在目前这个业绩最漂亮的节骨眼上招股。

历史估值倍数我觉得没有必要再看,更重要的是未来的收入,比如近在眼前的2021财年收入。

需要参考的两个点是:

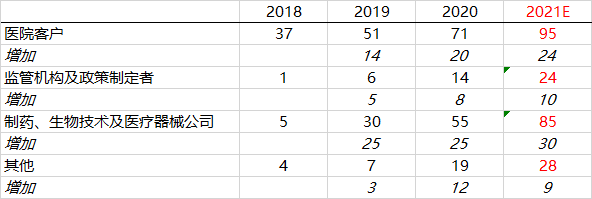

1. 客户数量。to B和to G的客户数和订单数增长与销售效率是非常相关的,2019财年和2020财年增加的客户数量,在没有其他内因外力的影响下,其实是很难突然有质的飞跃的。当然我并不是怀疑它的成长性,只是我们理性地来看增长。

正常情况下的增长:

2. 单价。to B和to G的定价是相当公允的,涨价幅度比较有限。因此收入增幅不要妄想永远都是300%+。目前它是行业第一,5%的市占率,而第二名也有4.6%,实际上竞争还是激烈的。涨价肯定不是现在考虑的事。

但换句话说,这个行业的天花板还挺高,行业龙头远没有形成。跟$明源云(00909)$ 在地产行业的垄断相比还是差很多的。

那对收入的预测其实就有很大的误差,但是也不能过于保守。

假设医渡

- 今年的新增客户比去年高50%,

- 平均价格比去年高10%,

那总和的营收收入增长会达到70%,也就是9.5亿元左右。根据安永的行业调查报告,2021财年的行业增速是19.21%,那他就是行业的3.6倍,比较合理。

如此,以243.3亿港元的发行市值来算,医渡2021财年的预期EV/Sales是21.7倍,与美国上市的SaaS公司下一年度平均EV/Sales 21.7倍持平。当然,去掉那些$微软(MSFT)$ $亚马逊(AMZN)$ 等大公司的平均值为25.9倍,则还有空间。

所以我估计投行定价的时候是照着美股除大公司外的SaaS公司来看的。

你要说贵不贵?跟比上不足比下有余,至少和明源云比还是有空间(一倍),全看市场炒作了~

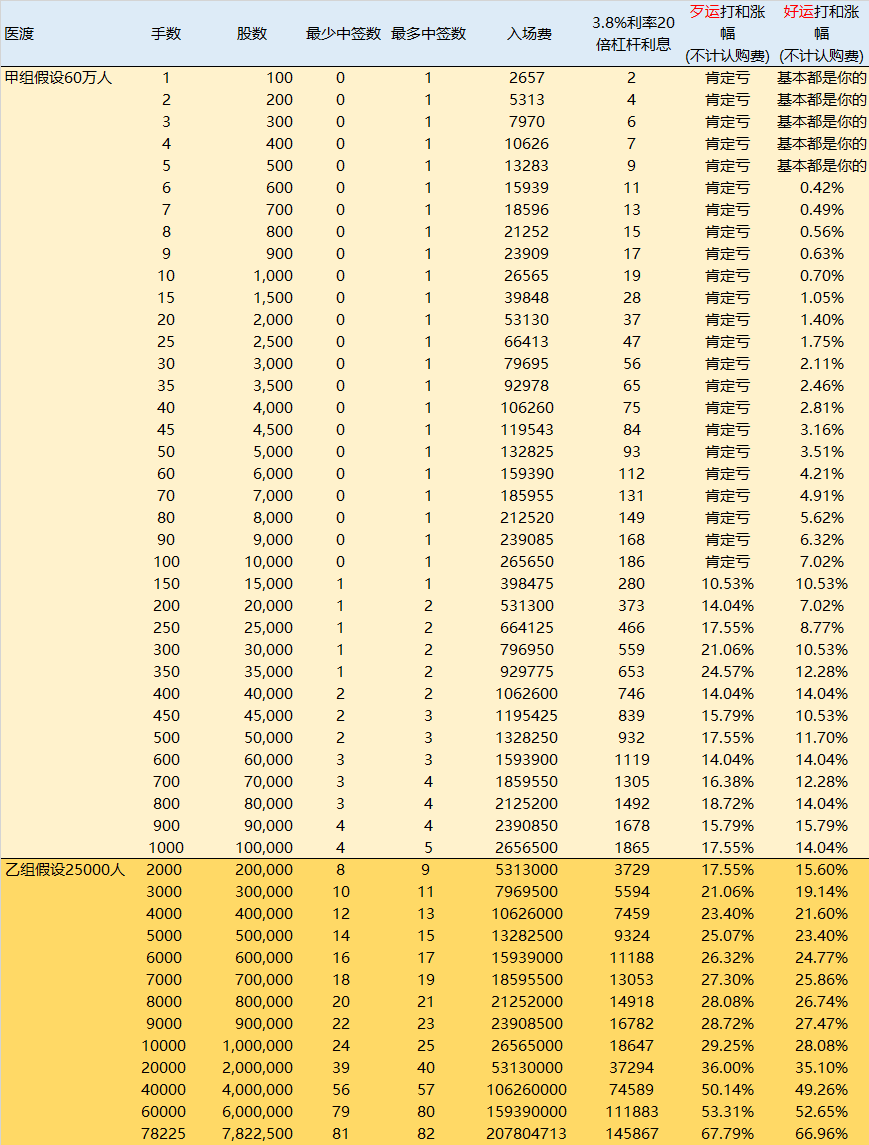

最后的问题:中签率会不会极低?

实际上,今年下半年的打新也出现了两级分化,热票的追捧和小票的冷场投资者都看在眼里。

医渡本次发行几乎毫无悬念超100倍认购,启动50%回拨,那么公开市场总手数将达到46.9万手,甲组乙组各23.46万手,在近期来看还是比较多的,毕竟它一手金额只有2657港元。

如此看,则是比较利好小股东的中签。

由于现在还很难预计超购倍数(毕竟第一天,且年底资金紧张)。

假设甲组50-60万人,预计一手中签率可能在5%-10%之间,必中一手可能也需要在100手左右。

当然,同一期间只票招股,市场对最热的那只向来不薄,所以还是建议全力申购。

至于其他公司,可以去博一个冷门。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]

[微笑] [微笑]

[思考] [思考]

[强]

[微笑] [微笑]