忽略威瑞森的噪音

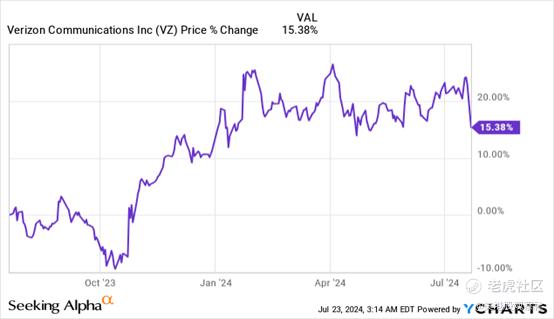

威瑞森在绩后大跌6%,有外国分析师认为,这份财报还有其他闪光点,股价不应该下跌的这么多。

作者:The Asian Investor

在周一的财报中,因为收入没有达到预期,威瑞森的股价下跌了6%。然而,威瑞森看到了其无线业务的稳步增长,在宽带领域获得了大量新用户,并产生了非常稳定的股息覆盖。威瑞森的股票目前的收益率为12%,这意味着投资者的安全边际很高。而此次下跌将为投资者创造了一个新的参与机会!

喜忧参半的二季度财报

威瑞森报告的第二季度收入低于预期,但与利润预期相符:在第二财季调整后每股收益为1.15美元,而营收为328亿美元,比平均预期低2.4亿美元。主要是收入未达标导致电信公司的股票在周一暴跌。然而,威瑞森的整体财报相当稳固,显示关键领域的增长,而股息得到了自由现金流的良好支持。

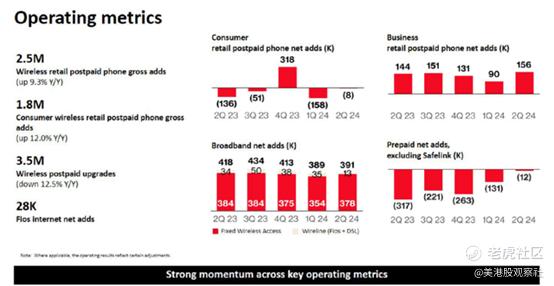

对于威瑞森来说,宽带业务继续表现出色,因为在2024年第二季度,威瑞森在其宽带业务中净增加了39.1万新用户,使总客户基础达到1150万。从季度末来看,自去年同期以来,威瑞森的用户数量大幅增加了17%。这也是连续第八个季度净增加至少37.5万新宽带用户。

新增固定无线用户为37.8万名,是3个季度以来的最高值。固定无线为威瑞森提供了一个独特的增长机会:其固定无线用户总数同比增长69%,达到380万。

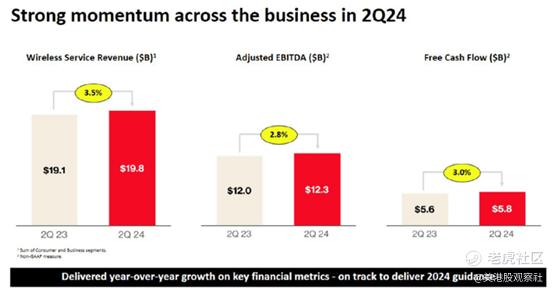

威瑞森无线服务收入在上个季度稳定增长3.5%,使该部门收入达到198亿美元。无线服务收入的增长也带来了0.6%的综合营收增长,不过投资者应该预计威瑞森未来的收入增长将达到较低的个位数。低收入增长率和高自由现金流是美国成熟电信市场的特征。然而,宽带和5G等增长领域是电信公司的优势所在,相信威瑞森第二季度的财报总体上相当稳健……再怎么样也不应该导致6%的下跌。

威瑞森的股息由自由现金流支持

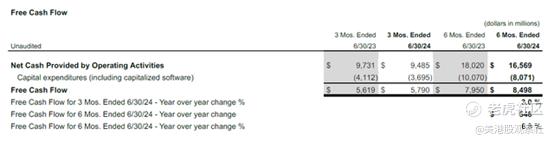

除了稳定的用户和无线服务表现外,威瑞森在自由现金流方面也做得很好。当谈到高收益的电信投资时,最重要的评估指标是自由现金流。

威瑞森在第二季度产生了58亿美元的自由现金流(同比增长3%),与常规季度股息成本28亿美元相比。2024年第二季度的股息覆盖率为207%,主要为了股息而购买威瑞森的投资者不必担心公司的派息稳定性。鉴于威瑞森电信业务的大量经常性自由现金流,股息为收入投资者提供了很高的安全边际,并且股息最有可能在未来继续增长。

威瑞森在2024年及以后的催化剂

威瑞森在明年有多个催化剂,可能会重新估值上升:

其宽带和5G网络的持续建设确保了源源不断的新付费用户。

威瑞森的无线服务收入势头强劲,预计这种势头将在今年剩余时间和2025财年持续下去。

威瑞森将在24年第三季度宣布新的股息,这很可能导致2%的增长,并有助于吸引新的投资者。

风险

威瑞森的最大风险是用户增长的潜在放缓,因为宽带显然是电信公司的增长领域。虽然鉴于其充足的自由现金流,威瑞森的股息并不处于风险之中,但股息投资者应该密切关注电信公司未来的覆盖趋势。如果电信公司的自由现金流出现短缺并且未能支持其股息,那将投资故事将改写。

总结

威瑞森财报后6%的下跌是有点夸张的,而且在短期内很有可能逆转。这家电信公司的营收下滑分散了人们的注意力,并制造了一些噪音,但威瑞森的第二季度业绩实际上相当不错。重要的无线服务业务在第二季度实现了稳健增长,自由现金流足以支持电信公司的股息。威瑞森的股价为39美元,对长期投资者来说代表着丰厚的收益和股息价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 放学别跑_·2024-07-24绩后大跌6%,有闪光点[呆住][鼓掌]点赞举报