士兰微:副业决定命运?

半导体集体扭亏为盈,但还有人业绩不合群。

今天我们来聊——士兰微。

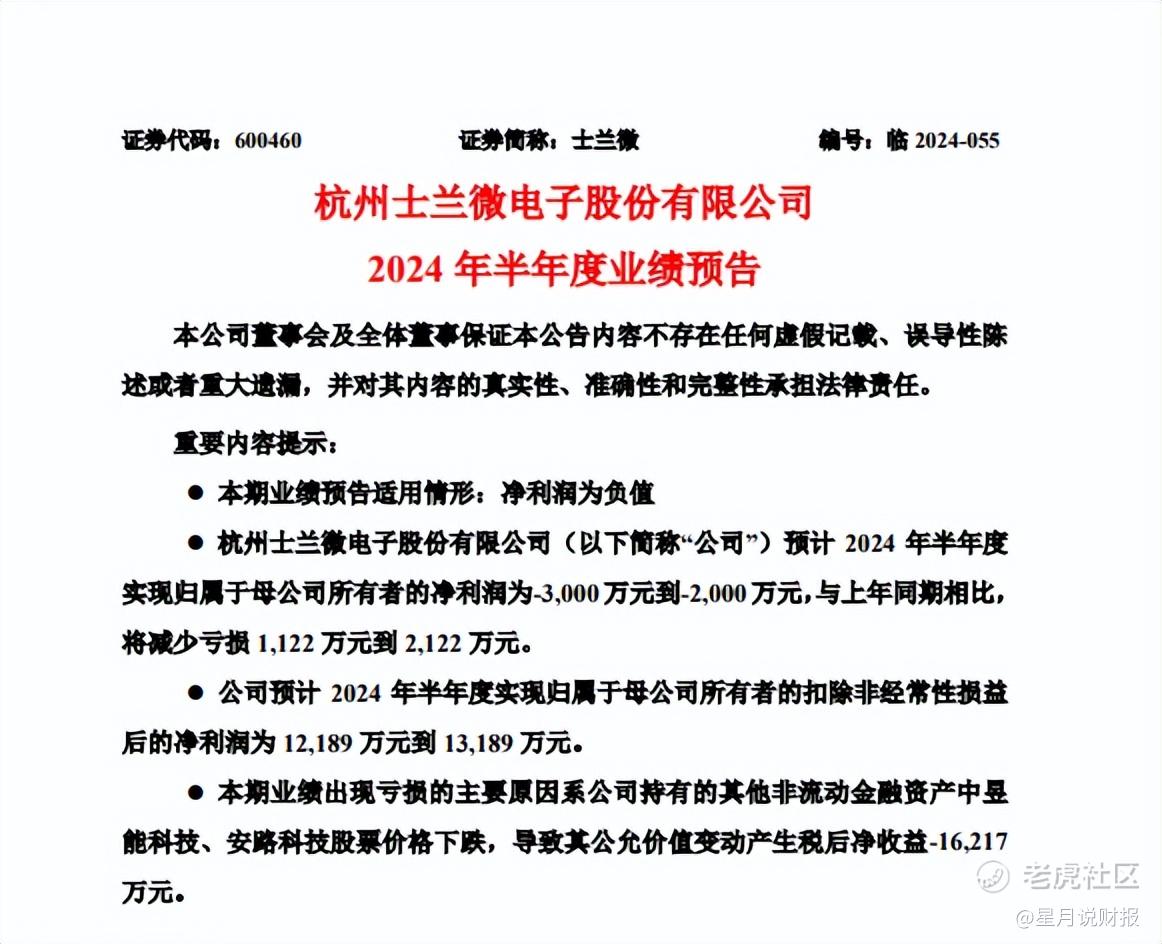

与别家靠主营业务决定业绩不同,士兰微的副业——投资业务对整体业绩影响比较大。上半年持有的两家公司股价一路下跌,拖累了业绩,上半年预计亏损2000万到3000万,交出半导体行业少见的亏损答卷。

旗下两支股票昱能科技、安路科技同属于半导体产业,23年股价跌了近70%、今年上半年又接近腰斩,导致它公允价值变动产生税后净收益为-1.62亿。不过好在与其他“痴迷”炒股的上市公司高位接盘不同,士兰微持有的两家公司是长期持有,原始投资成本较低,只是体现在统计数据上金额庞大。

抛开投资市场的得失,士兰微最大的问题是产品利率大幅下滑。集成电路、半导体分立器件、LED三大主要产品,由于下游电动汽车、新能源市场竞争加剧,产品毛利率持续下滑,整体毛利率相比于21年减少超过10个百分点,净利率更是惨不忍睹。

与此同时,公司投入和支出仍在不断加大,增加了成本也为业绩翻转留下预期。

一方面,不断加大研发投入,研发费用同比增加 34%。推出了IGBT、SiC功率器件等高性能、高利润的新产品。另一方面,不断提升产能,新建产线,满足市场需求的快速增长,形成规模效应降低成本。

对士兰微而言,未来的预期主要有两部分。首先是作为碳化硅领域的龙头企业,受汽车应用的强劲推动,和进口替代的趋势日益明显,碳化硅功率器件市场规模增长挺快的,去年一年翻了三倍达到30.4亿美元,目前仍保持高增长。加上原有的半导体设计、制造和封装上的经验积累,士兰微押注的第三代半导体,

或许能成为它的翻身之路。

另外就是它投资的副业,也是市场预期的重点。因为半导体行业的老牌业务利润不高,缺乏想象空间;反而是股价上涨带来的投资收益可能会超过经营利润。如果半导体大行情到来,不仅他会涨,他持有的两家半导体公司也会涨,三重上涨带来巨大的金融收益,可能会让士兰微迎来戴维斯双击。(放个戴维斯双击的视频 打篮球的)

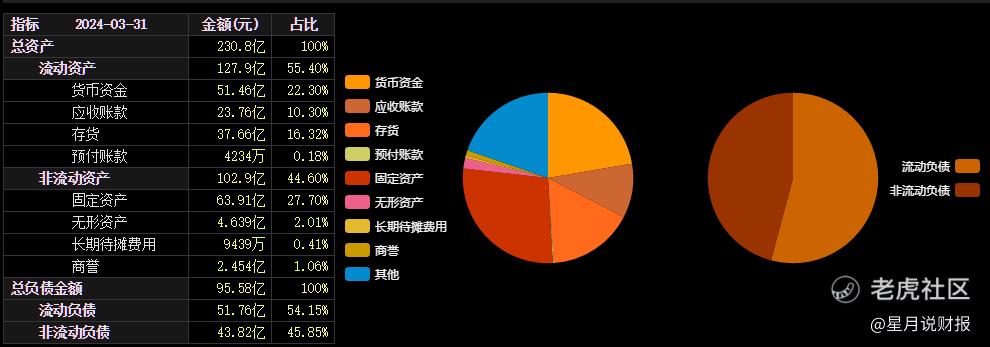

不过从一季报的财务报表来看,虽然士兰微资产负债率在40%左右的安全线,但其应收账款与存货比例分别达到10.30%和16.32%,37亿的存货和23亿的应收账款,

让去库存仍然成为主题。而去库存就代表价格的下行,虽然毛利率还有22%,但当存货转化为销售商品时,净利的水平将因为价格下行进一步摊薄。同时,大量投资固定资产来带的巨大折旧压力也会影响业绩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。