从银行贷款给关联企业“输血”,麦德龙供应链收入下滑董事却在涨薪

出品 | 创业最前线

作者 | 段楠楠

编辑 | 冯羽

美编 | 李雨霏

审核 | 颂文

继多点递表港交所后,又一家“物美系”企业选择在港股递表,谋求上市。

7月12日,麦德龙供应链有限公司(以下简称“麦德龙供应链”)更新了招股书,计划在港交所上市。值得注意的是,“物美系”另一家企业多点自2023年递表港交所后,近一年还未登陆港交所。

在此影响下,收入连年下滑的麦德龙供应链又能否叩开港交所大门,顺利登陆港股?如不能及时上市,麦德龙大额向关联方“输血”,又能维持多久?

1、背靠物美集团,公司“吃喝不愁”

公开资料显示,麦德龙诞生于1964年,这家诞生于德国的企业最初以1.4万平方米的仓储式商店开始了商业历程。

经过多年发展后,麦德龙逐渐成为全球性的零售批发超市集团。1995年,这家超市巨头开始进入中国。刚进入中国时,麦德龙业务重点放在了B端,主要为批发商、酒店提供服务。

(图 / 麦德龙官方微博)

布局B端业务后,麦德龙发展得顺风顺水。2008年麦德龙在中国销售额便达到126亿元,并首次实现盈利。

此后几年,由于国内商业环境改变,麦德龙B端业务发展并不顺畅。2011年,在B端业务连续萎缩的背景下,麦德龙在中国业务开始转向C端。

由于商超竞争激烈,麦德龙在国内C端业务开展得并不理想。此外,麦德龙集团在全球收入出现下滑。彼时,麦德龙中国“卖身”的消息传得沸沸扬扬。2019年,物美以19亿欧元的价格将麦德龙中国80%的股份收入囊中。

并入物美后,物美将麦德龙商超及供应链业务独立运营,此后一直维持着这种状态。2024年6月,物美集团将麦德龙商业、物美Sourcing重新整合,形成了现在的麦德龙供应链,整合后不久麦德龙供应链便申请上市。

背靠物美集团,让麦德龙供应链“吃喝不愁”。2021年至2023年(以下简称“报告期内”)麦德龙供应链对物美集团的销售金额分别为170.97亿元、168.87亿元154.05亿元,占公司收入比例均在60%以上。

除对物美集团销售外,麦德龙供应链还与物美集团旗下其他的企业开展关联交易。如麦德龙供应链将旗下所管理的物业租赁给多点及物美科技,公司向多点和物美科技收取一定的租赁费用。

报告期内,物美科技及其他关联人向麦德龙供应链支付的租金分别为5.4亿元、5.69亿元、5.96亿元。根据相关安排,2024年至2026年,相关方应付给麦德龙供应链租金分别为6.26亿元、6.60亿元、6.98亿元。

此外,在物美集团信用背书下,麦德龙供应链也获得上达资本、IDG资本、阿布扎比政府、招银国际、腾讯等顶级投资机构的投资。

对于麦德龙供应链而言,在物美集团及其关联企业支持下,公司发展较为稳健,也是其能走到港交所门口的重要因素。不过能否叩开港交所大门,顺利登陆港股,还需要时间给出答案。

2、收入下滑,公司董事薪酬仍在增长

值得麦德龙供应链警惕的是,即便有物美集团的扶持,也难阻其收入的下滑。

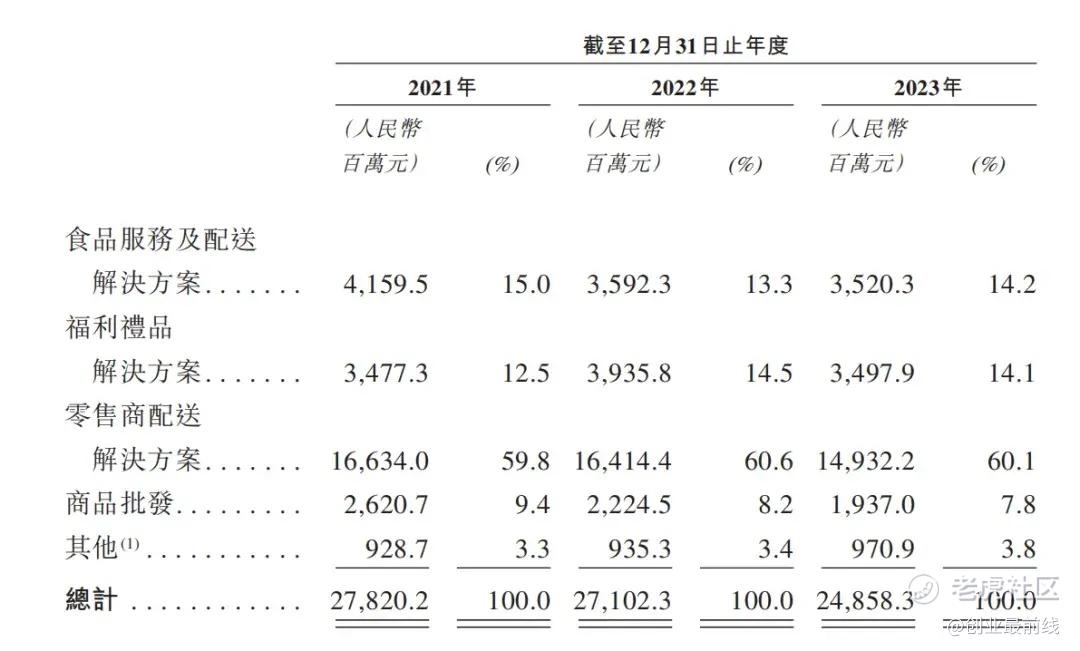

报告期内,麦德龙供应链收入分别为278.20亿元、271.02亿元、248.58亿元,呈逐年下滑趋势。

对于公司收入下滑,麦德龙供应链给出的解释是,受疫情影响下游需求减少,由于公司商品批发收入及零售商配送解决方案收入减少,导致公司整体收入出现下滑。

(图 / 分产品收入)

麦德龙供应链该两项业务收入下滑,与物美集团采购减少有很大关系。报告期内,物美集团对麦德龙供应链采购金额分别为170.97亿元、168.87亿元、154.05亿元。

作为非上市企业,物美集团具体营收状况不得而知。但从A股商超上市企业业绩表现以及对麦德龙供应链采购情况来看,物美集团营收或许并不理想。

国家统计局数据显示,2023年国内超市零售额较2022年下降了0.4%。在此影响下,超市业绩普遍不太理想。

Wind数据显示,2023年11家超市上市企业的营收总额为1623.96亿元,较去年同期的1842.84亿元减少了11.87%。

在商超整体销售遇冷的情况下,作为国内商超龙头企业物美集团收入很难理想。而物美集团又是麦德龙供应链最大的客户,在行业不景气的状况下,对其采购减少也在情理之中。

依靠物美集团是麦德龙供应链得以走到港交所门口的重要原因,但将业务系于物美集团一身,难免会存在依赖大客户的潜在风险。

从公司客户收入占比来看,麦德龙供应链似乎并没有向外大规模拓展客户的打算。以公司2023年前五大客户收入占比为例,2023年公司来自物美集团的收入高达154.05亿元,占比高达62%。其来自第二大客户收入仅为1.61亿元,占总收入比例仅为0.6%。

无法拓展其它大客户是麦德龙供应链面临的困境之一,其收入波动必然会跟随物美集团收入而波动。

值得注意的是,虽然公司收入在下滑,但并未影响公司的利润及高管薪资。报告期内,麦德龙供应链经调整利润分别为1.08亿元、4.12亿元、4.30亿元。

从财报来看,公司利润的提升来源于毛利及毛利率的上升。对此,麦德龙供应链在招股书中表示,公司毛利及毛利率的提升来源于成本控制及提高效率,公司加强了仓库利用率、人员配备及运输管理,尤其是销售人员的人工成本控制。

报告期内,麦德龙销售人员的员工成本分别为5.02亿元、5.19亿元、4.76亿元,呈现出下降的趋势。

(图 / 销售费用明细)

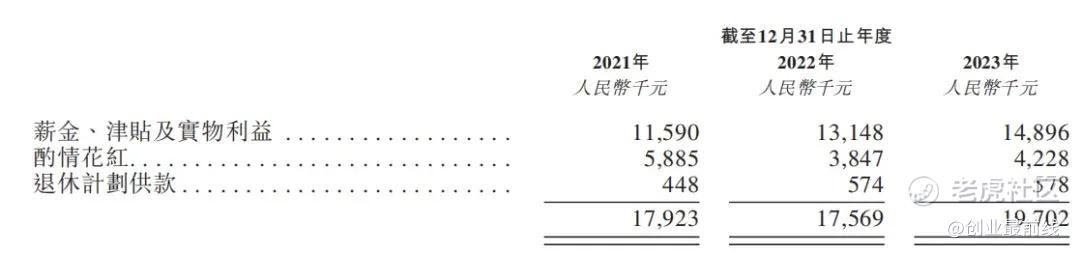

有意思的是,虽然销售人员的人工成本在下降,但公司董事们的薪资却在上升。报告期内,麦德龙供应链薪资最高的5名董事薪酬合计为1792.3万元、1756.9万元、1970.2万元。

(图 / 董事薪酬)

对于麦德龙供应链而言,仅靠压缩成本来维持利润增长很难持续,公司利润要想持续提升,核心还是要积极开拓除“物美系”外的其他客户。

3、找银行贷款给关联企业,麦德龙为谁“输血”?

值得注意的是,虽然麦德龙供应链每年都在盈利,但其账上的资金却并不宽裕。

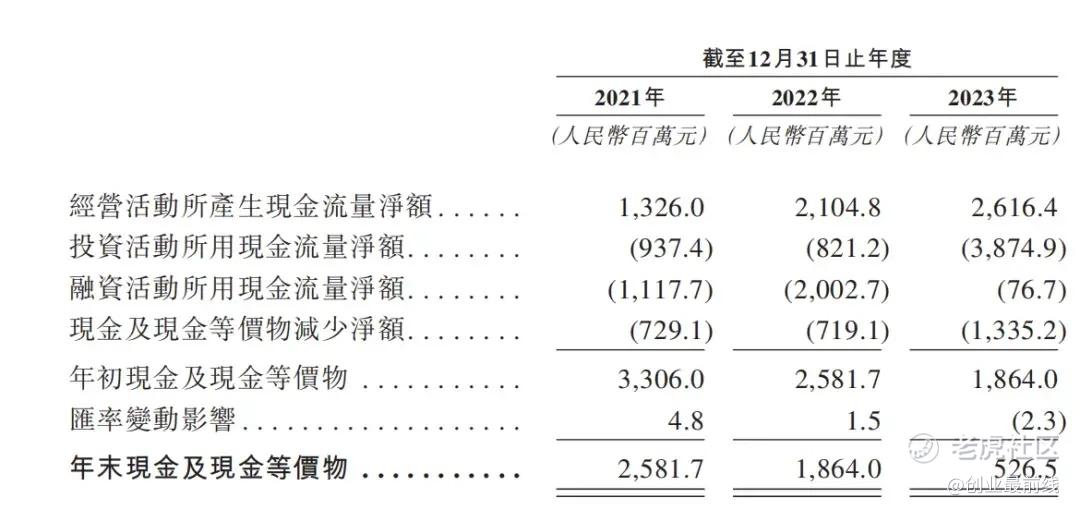

报告期内,公司现金及现金等价物分别为25.82亿元、18.64亿元、5.27亿元。

同期,公司每年现金及现金等价物减少金额分别为7.29亿元、7.19亿元、13.35亿元。按照公司报告期内现金减少的情况来看,2023年5.27亿元的现金还不够公司一年的现金支出。

公司现金及现金等价物的减少很大一部分是由于投资活动及融资活动现金的减少。报告期内,麦德龙供应链融资及投资活动所用现金合计为20.55亿元、28.24亿元、39.52亿元。

(图 / 现金流量表)

麦德龙投资活动所用的现金流主要是向关联方提供贷款及购买金融资产所致。如2023年,麦德龙供应链所用的38.75亿元投资性现金中,有将近20亿元是向关联方提供贷款所致。

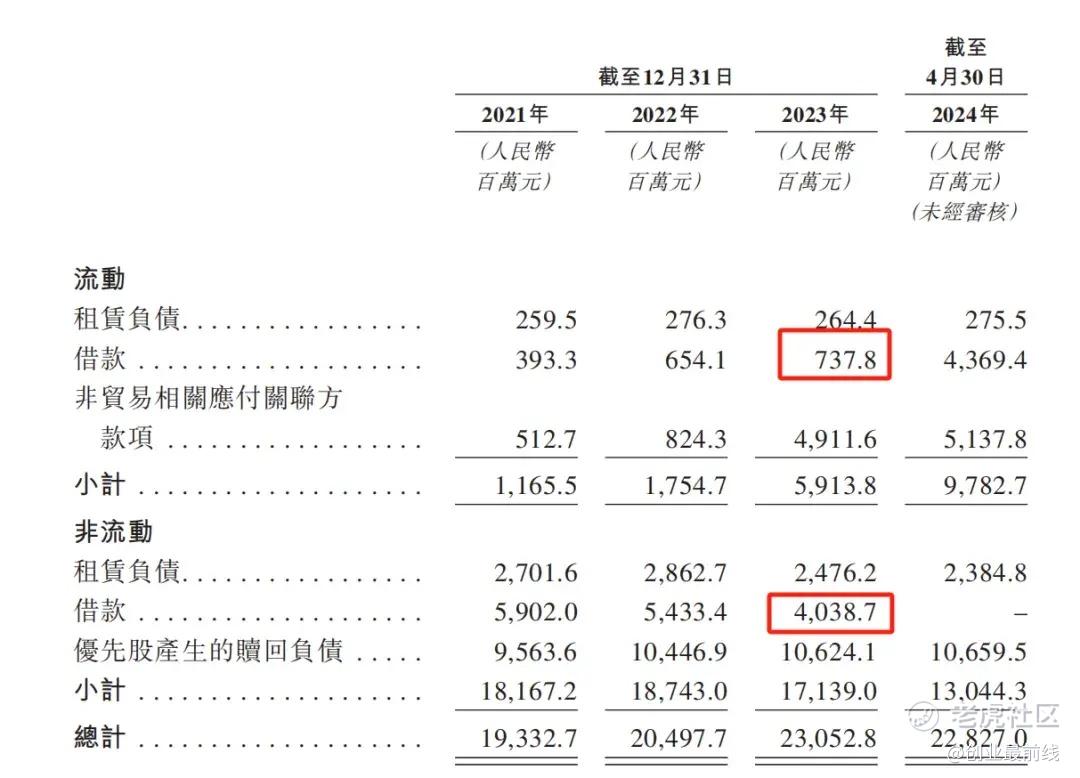

有意思的是,麦德龙供应链自身资金情况也并不宽裕,公司很大一部分资金来源于银行借款。2023年底,麦德龙供应链流动负债中的短期借款为7.38亿元,非流动负债中的长期借款更是多达40.39亿元。

(图 / 负债明细)

为此,麦德龙供应链也付出了较为沉重的代价,2023年公司向银行借款产生的利息便高达3.02亿元。在付出如此大成本的情况下,麦德龙供应链所获得的资金并不是用于日常经营,而是向关联方提供贷款,此等行为也让人匪夷所思。

在此背景下,麦德龙供应链关联方应收款项快速上升。报告期内,公司关联方应收款项金额分别为18.71亿元、27.40亿元、45.28亿元。

对此,麦德龙供应链表示,应付关联方贸易相关的款项为无利息的抵押贷款。而非贸易相关的关联款项主要是给关联方提供的贷款及替关联方支付的租赁开支。

对于相关贷款,麦德龙供应链是否向关联方收取了利息便不得而知,不过从麦德龙供应链利息收入来看,即便有利息,也并不会太高。

数据显示,2023年公司利息收入仅为3990万元,同年公司与关联方非贸易相关的应收款项便多达31.50亿元,粗略计算即便有利息年利率很有可能仅在1%左右。

同期,公司向银行累计借贷金额为47亿元左右,产生的利息则为3亿元左右,粗略计算麦德龙供应链借贷利率在6%左右。这也意味着,仅此一项便让麦德龙供应链损失超1.5亿元。

(图 / 其他收入明细)

关联企业“占用”公司大量资金,导致麦德龙供应链自身现金状况并不理想。或许,这也是麦德龙供应链亟需上市的重要原因。

对于麦德龙供应链而言,依靠物美集团能让其产生稳定的收入来源,但过度依赖物美集团也让其丧失了自己抵御风险的能力。此外,由于“物美系”成员众多,为了平衡各自企业的发展,麦德龙供应链肩负起为关联企业“输血”的任务,也在一定程度上损害了公司的利益。

*注:文中题图来自麦德龙官方微博。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。