【兴证张忆东团队】顺周期板块领涨——A股港股市场数据周报

—●●●●—

投资要点

—●●●●—

1、A股市场综述(注:本周A股指的是20201214-20201218)

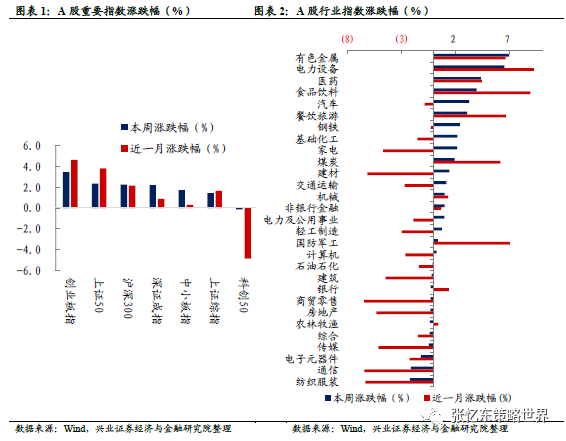

股指表现:本周除科创50(跌0.1%)外,A股重要股指均上涨,创业板指(涨3.5%)、上证50(涨2.3%)和沪深300(涨2.3%)领涨,深证成指上涨2.2%,中小板指上涨1.7%,上证综指上涨1.4%。行业上,有色金属、电力设备和医药领涨,纺织服装、通信和电子元器件领跌。主题指数上,新能源车和新能源相关指数表现亮眼。

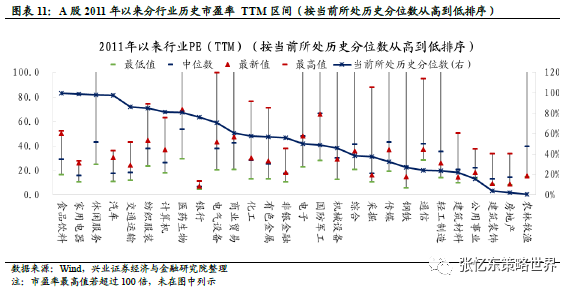

估值水平:行业估值从PE-TTM角度来看,建筑材料(22%)、公用事业(16%)、建筑装饰(4%)、房地产(2%)和农林牧渔(1%)处于2011年以来相对较低分位数水平。周期行业中,当前PE-TTM相较于2017年高值所处百分位水平特征如下: 电气设备(93.0%)、交运(88.1%)、非银金融(77.9%)、化工(65.7%)、商贸(54.0%)、轻工制造(50.7%)、有色金属(50.1%)、房地产(40.3%)、机械设备(37.8%)、采掘(20.1%)、钢铁(17.9%)。

资金流动:本周陆股通净流入84.8亿元人民币。北向资金本周主要流入医药、食品饮料和传媒,流出家电、计算机和汽车。本周A股IPO募资总额为98.7亿元;A股定增募资143.0亿元。本周重要股东净减持约180.2亿元,其中增持约33.7亿元,减持约213.9亿元。

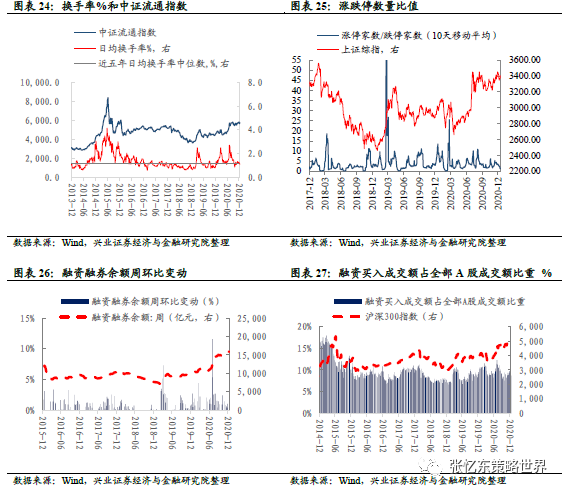

投资者情绪:1)A股日均换手率从上周的1.17%下降至1.11%,低于近五年以来的中位数水平;2)截至12月18日,涨停家数/跌停家数比(10日移动平均)为1.4,处于2013年以来的14%分位数水平。

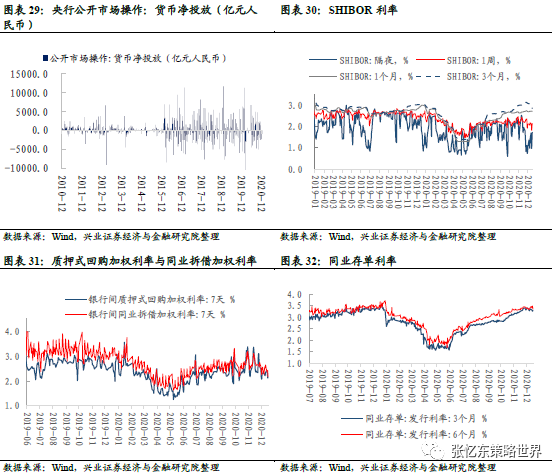

本周央行通过公开市场操作净回笼900亿元人民币。货币市场利率:截至12月18日,7天银行间质押式回购加权利率下降5bp至2.29%;SHIBOR隔夜利率上升29.2bp至1.72%,3个月利率下降16.1bp至2.86%。

人民币汇率:本周离岸人民币兑美元汇率上升0.33%,截至12月18日,美元兑人民币汇率为6.5400。

2、港股市场综述(注:本周指的是20201214-20201218)

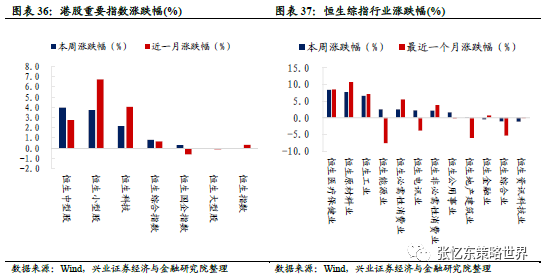

股指表现:本周,除恒生大型股(跌0.03%)和恒指(跌0.03%)外,港股重要指数均上涨。恒生中型股(涨4.0%)、恒生小型股(涨3.7%)和恒生科技(涨2.1%)领涨,恒生综指上涨0.8%、恒生国指上涨0.3%。行业上,恒生医疗保健业、原材料业和工业领涨,资讯科技业、综合业和金融业领跌。

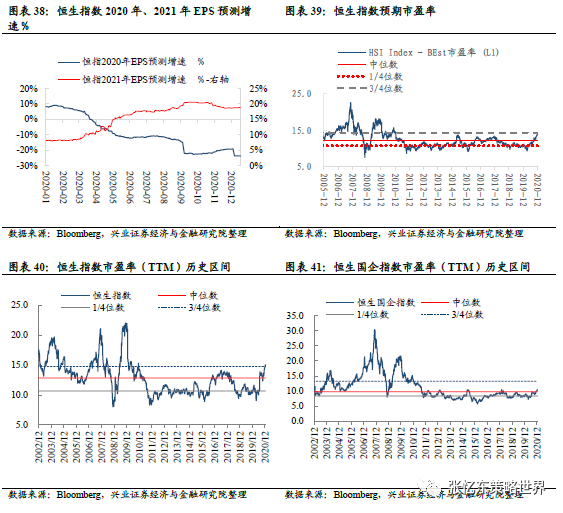

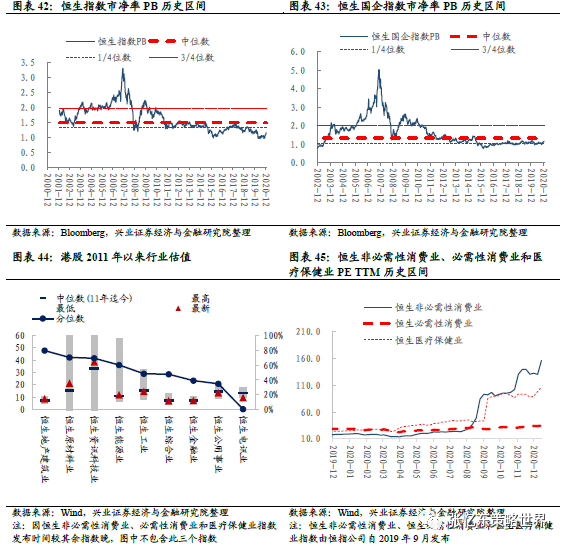

估值水平:12月18日,恒指预测PE(彭博一致预期)为14.3倍,处于2005年7月以来的3/4分位数附近;恒生国指预测PE为10.6倍,处于2005年7月以来的中位数和3/4分位数之间。恒生指数PE(TTM)为15.1倍,恒生国指PE(TTM)为10.4倍。

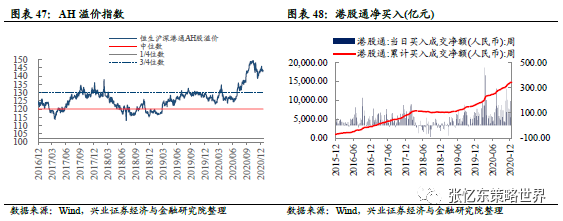

资金流动:本周港股通资金净流入10亿人民币,南向资金主要流向食品饮料、石油石化和医药,流出计算机、餐饮旅游和银行。据彭博口径,本周主要投资于香港的股票型ETF中,资产总值前十大ETF净流入资金3.6亿美元。截至本周五,AH溢价指数为143.3,略低于上周的143.4,高于2005年以来的3/4分位数,处于近四年以来的高位水平。

投资者情绪:截至本周五,恒生波指为18.5,高于上周五的17.7,处于2012年以来的53%分位数水平;主板周平均卖空成交比为11.8%,低于上周的12.0%。

货币市场利率:截至12月18日,相较于上周五,本周HIBOR隔夜利率上升0.1bp至0.05%,7天利率上升0.7bp至0.09%,1个月利率上升3.1bp至0.28%。

汇率市场:截至12月18日,美元兑港元汇率为7.7522。彭博巴克莱中资美元债各等级回报指数:本周彭博巴克莱中资美元债回报指数涨0.10%至207.8;投资级回报指数跌0.07%至186.1;高收益回报指数涨0.54%至260.7。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

一、A股、港股市场监测

1、A股市场监测(注:本周指的是20201214-20201218)

1.1、A股市场表现概览

股指表现:本周除科创50(跌0.1%)外,A股重要股指均上涨,创业板指(涨3.5%)、上证50(涨2.3%)和沪深300(涨2.3%)领涨,深证成指上涨2.2%,中小板指上涨1.7%,上证综指上涨1.4%。行业上,有色金属(涨6.9%)、电力设备(涨6.5%)和医药(涨4.3%)领涨,纺织服装(跌2.2%)、通信(跌2.1%)和电子元器件(跌1.2%)领跌。

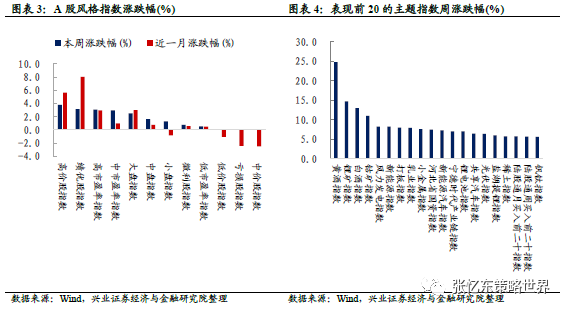

风格上,高价股指数(涨3.8%)、绩优股指数(涨3.1%)和高市盈率指数股(涨3.1%)领涨。主题上,涨幅前三的分别为黄酒指数(涨24.8%)、锂矿指数(涨14.7%)和白酒指数(涨13.0%)。

1.2、A股估值与股权风险溢价

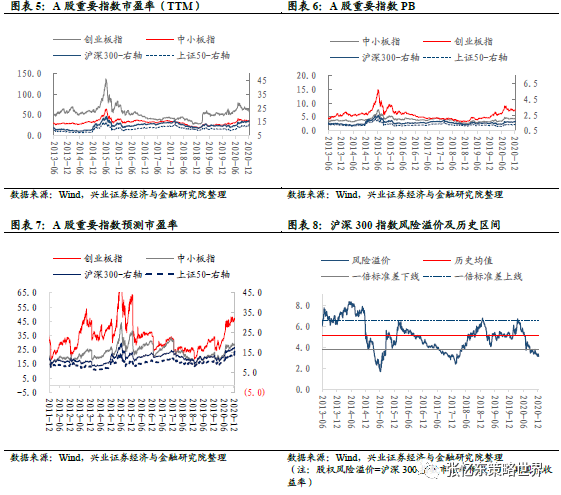

截至12月18日,沪深300、创业板、中小板、上证50预测PE(彭博一致预期)分别为17.6倍、47.0倍、28.5倍、15.5倍,处于2011年以来的98.8%、91.7%、85.3%、99.9%分位数水平。

截至12月18日,沪深300、创业板、中小板、上证50PE-TTM分别为15.6倍、59.3倍、33.2倍、13.8倍,处于2011年以来的96%、77%、68%、99%分位数水平。当前沪深300、创业板、中小板、上证50的PB分别为1.7倍、7.7倍、4.5倍、1.5倍, 处于2011年以来的76%、90%、82%、74%分位数水平。

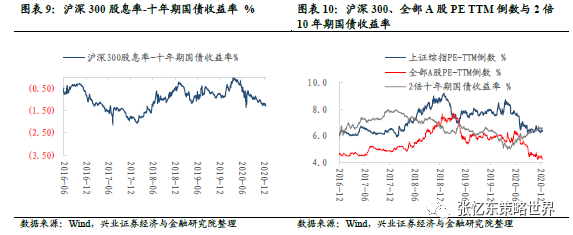

截至12月18日,股权风险溢价为3.1%,低于上周的3.4%,低于2012年以来的一倍标准差下线。(注:股权风险溢价=沪深300指数市盈率倒数-10年期国债收益率)

截至12月18日,沪深300股息率-十年期国债收益率为-1.29%,处于2015年以来的27%分位数水平。上证综指PE-TTM倒数为6.35%,低于2倍10年期国债收益率6.58%。

截至12月18日,行业估值从市盈率 TTM的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

食品饮料(100%)、家用电器(99%)、休闲服务(98%)、汽车(98%)、交通运输(86%)、纺织服装(85%)、计算机(81%)、医药生物(81%)、银行(76%)、电气设备(71%)行业市盈率TTM 处于相对较高分位数水平。

商业贸易(61%)、化工(58%)、有色金属(57%)、非银金融(56%)、电子(50%)、国防军工(49%)、机械设备(46%)行业市盈率TTM 处于相对居中分位数水平。

综合(39%)、采掘(38%)、传媒(33%)、钢铁(27%)、通信(24%)、轻工制造(24%)、建筑材料(22%)、公用事业(16%)、建筑装饰(4%)、房地产(2%)和农林牧渔(1%)行业市盈率TTM处于相对较低分位数水平(括号内为其分位数数值)。

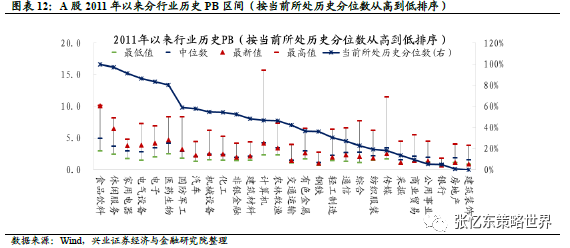

行业估值从市净率的角度,特征如下(以下涉及分位数时,其历史区间为2011年第一个交易日至今):

食品饮料(100%)、休闲服务(97%)、家用电器(91%)、电气设备(87%)、电子(83%)、医药生物(80%)、国防军工(59%)、汽车(58%)、机械设备(55%)、化工(55%)、非银金融(52%)行业处于横向相对较高水平。

建筑材料(49%)、计算机(47%)、农林牧渔(46%)、交通运输(42%)、有色金属(37%)、钢铁(36%)、轻工制造(31%)行业市净率处于横向相对居中水平。

通信(27%)、综合(23%)、纺织服装(20%)、传媒(18%)、采掘(14%)、商业贸易(10%)、公用事业(6%)、银行(5%)、房地产(1%)、建筑装饰(不到1%水平)行业市净率处于相对较低分位数水平(括号内为其分位数数值)。

1.3、资金流动

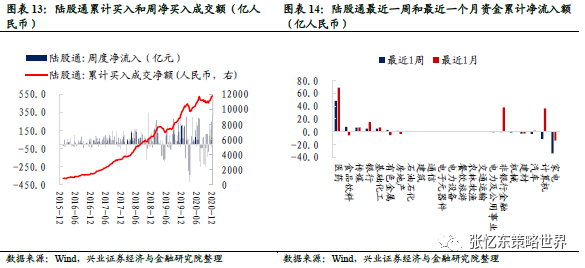

陆股通资金净流入:本周陆股通净流入84.8亿元人民币;自开通以来,陆股通累计买入成交净额11802亿人民币。北向资金本周主要流入医药、食品饮料和传媒,流出家电、计算机和汽车。

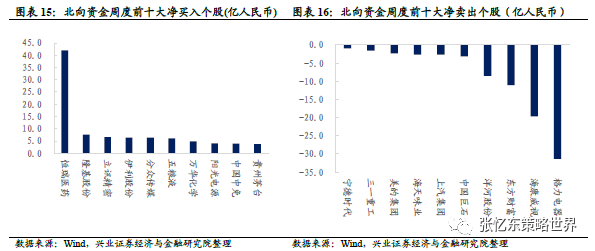

本周,北向资金前十大净买入个股为恒瑞医药、隆基股份、立讯精密、伊利股份、分众传媒、五粮液、万华化学、阳光电源、中国中免、贵州茅台;前十大净卖出个股为格力电器、海康威视、东方财富、洋河股份、中国巨石、上汽集团、海天味业、美的集团、三一重工和宁德时代。

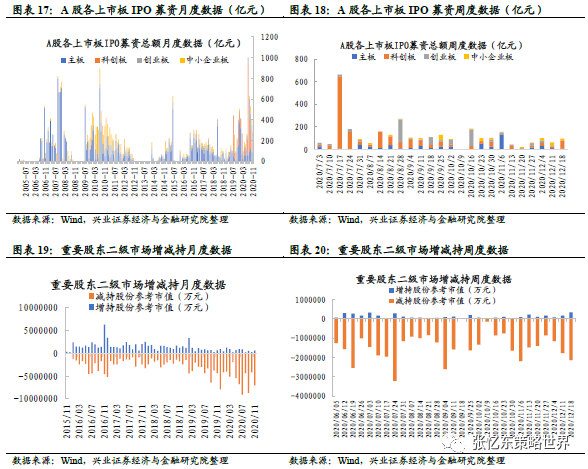

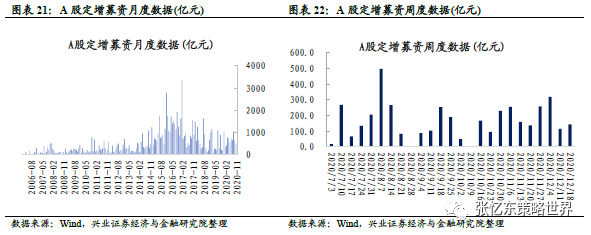

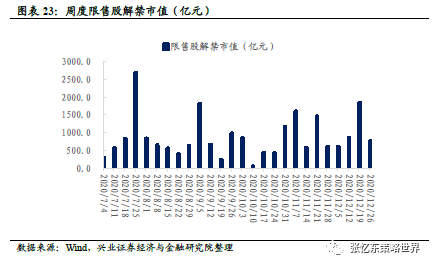

本周A股IPO募资总额为98.7亿元;A股定增募资143.0亿元。本周重要股东净减持约180.2亿元,其中增持约33.7亿元,减持约213.9亿元。限售股解禁市值约1837.9亿元,下周解禁约753.3亿元。

1.4、A股投资者情绪监测

(注,以下“A股”指的是中证流通指数成分股)

换手率:A股日均换手率从上周的1.17%下降至1.11%,低于近五年以来的中位数水平;截至12月18日,涨停家数/跌停家数比(10日移动平均)为1.4,处于2013年以来的14%分位数水平。

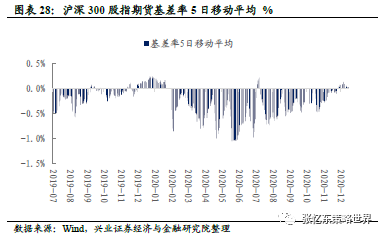

股指期货:本周沪深300股指期货基差率均值为0.02%。截至12月18日,沪深300股指期货基差率为-0.06%。

1.5、中国内地市场流动性和债市数据跟踪

本周央行通过公开市场操作净回笼900亿元人民币:本周央行通过公开市场操作投放600亿元人民币,回笼1500亿元人民币。

货币市场利率:截至12月18日,相较于上周五,SHIBOR隔夜利率上升29.2bp至1.72%,7天利率下降3.0bp至2.15%;SHIBOR1个月利率上升0.4bp至2.72%,3个月利率下降16.1bp至2.86%。截至12月18日,7天银行间同业拆借加权利率下降22bp至2.43%,7天银行间质押式回购加权利率下降5bp至2.29%;3个月同业存单利率下降6bp至3.22%,6个月同业存单利率下降5bp至3.34%。

人民币汇率:本周离岸人民币兑美元汇率上升0.33%,截至12月18日,美元兑离岸人民币汇率为6.5180,美元兑人民币汇率为6.5400。

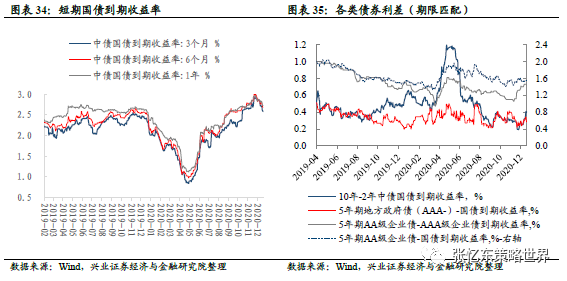

债券市场:截至12月18日,相较于上周五,3个月、6个月、1年期国债到期收益率分别下降14.2bp、12.5bp、10.7bp至2.58%、2.68%和2.73%。期限、等级、信用利差无明显变动。

期限利差:10年-2年中债国债利差为0.40%,较上周上升9.0bp;

等级利差:5年期AA级与AAA级企业债利差为0.72%,较上周下降1.0bp;

信用利差:5年期AA级企业债与国债利差为1.55%,较上周上升2.2bp;5年地方政府债(AAA-)-国债到期收益率为0.29%,较上周下降1.5bp。

2、港股市场监测(注:本周指的是20201214-20201218)

2.1、港股市场表现概览

股指表现:本周,除恒生大型股(跌0.03%)和恒生指数(跌0.03%)外,港股重要指数均上涨。恒生中型股(涨4.0%)、恒生小型股(涨3.7%)和恒生科技(涨2.1%)领涨,恒生综合指数上涨0.8%、恒生国企指数上涨0.3%。行业上,恒生医疗保健业(涨8.3%)、原材料业(涨7.7%)和工业(涨6.6%)领涨,资讯科技业(跌1.2%)、综合业(跌1.1%)和金融业(跌0.5%)领跌。

2.2、港股盈利趋势与估值

估值水平和盈利增速:

截至12月18日,恒指预测PE(彭博一致预期)为14.3倍,处于2005年7月以来的3/4分位数附近;恒生国指预测PE为10.6倍,处于2005年7月以来的中位数和3/4分位数之间。

恒生指数当前PE(TTM)为15.1倍,高于2002年以来的3/4分位数水平;恒生国指PE(TTM)为10.4倍,处于2002年以来的中位数附近。

恒生指数当前市净率水平为1.1倍,恒生国指当前市净率水平为1.2倍,二者处于2002年以来的1/4分位数附近。

截至12月18日,恒生指数2020年EPS预测增速为-23.9%;2021年EPS预测增速为18.8%。

截至12月18日,从PE(TTM)的角度,行业估值分位数特征如下:

地产建筑业(80%)、原材料业(71%)、资讯科技业(70%)、能源业(60%)、工业(49%)、综合业(48%)、金融业(39%)、公用事业(35%)、电讯业(1%)(注:行业括号内百分比数值为2011年以来行业当前最新市盈率所在分位数);

恒生医疗保健业(106.3倍)、恒生必需性消费业(34.8倍)、恒生非必需性消费业(155.6倍)。

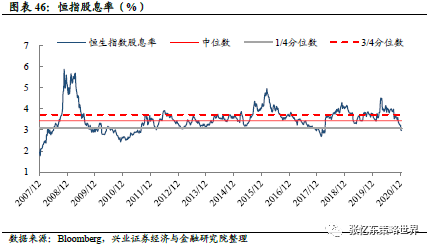

当前恒生指数的股息率为2.98%,与上周持平,低于2006年9月以来的1/4分位数水平。

2.3、资金流动

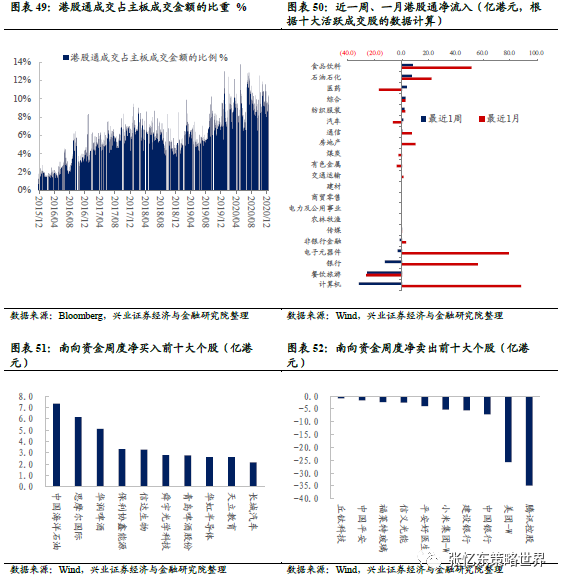

港股通资金净流入:本周港股通资金净流入10亿人民币,自开通以来累计买入成交净额达14747亿人民币。从十大活跃成交股的数据来看,南向资金主要流入食品饮料、石油石化和医药,流出计算机、餐饮旅游和银行。

南向资金周度净买入前十大个股为中国海洋石油、思摩尔国际、华润啤酒、保利协新能源、信达生物、舜宇光学科技、青岛啤酒股份、华虹半导体、天立教育、长城汽车;净卖出前十大个股为腾讯控股、美团-W、中国银行、建设银行、小米集团-W、平安好医生、信义光能、福莱特玻璃、中国平安、丘钛科技。

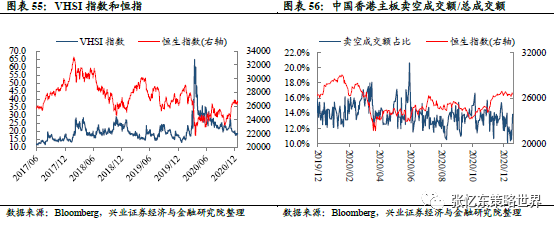

本周港股通成交占主板成交金额的比重为9.3%,高于上周的8.8%。截至12月18日,AH溢价指数为143.3,略低于上周的143.4,高于2005年以来的3/4分位数,处于近四年以来的高位水平。

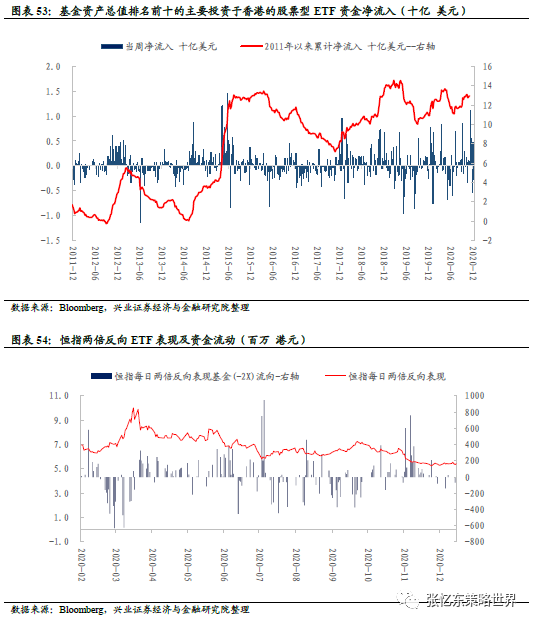

根据彭博口径统计,本周主要投资于香港的股票型ETF基金中,基金资产总值前十大ETF净流入资金3.6亿美元。

截至12月18日,本周恒指两倍反向ETF净流出资金0.68亿港元。

(注:FI二南方恒指基金,即恒指两倍反向ETF,提供恒生指数单日表现的相反的2倍回报,例如恒指一日跌1%,该两倍反向ETF便实现2%的升幅,反之亦然。)

2.4、港股投资者情绪

投资者情绪:截至12月18日,恒生波指为18.5,高于上周五的17.7,处于2012年以来的53%分位数水平;主板周平均卖空成交比为11.8%,低于上周的12.0%。

2.5、中国香港市场利率汇率跟踪

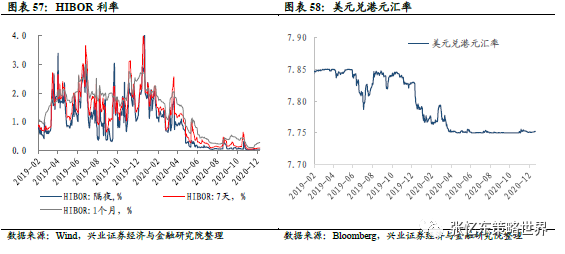

货币市场利率:截至12月18日,相较于上周五,本周HIBOR隔夜利率上升0.1bp至0.05%,7天利率上升0.7bp至0.09%,1个月利率上升3.1bp至0.28%。

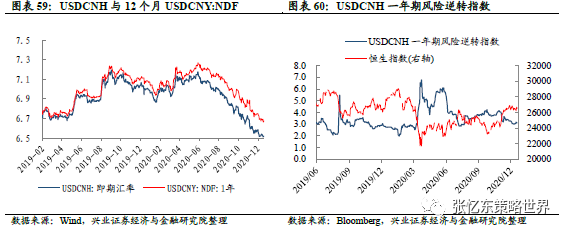

汇率市场:截至12月18日,美元兑港元汇率为7.7522;USDCNH即期汇率为6.5189。USDCNH一年期风险逆转指数为3.12,高于上周五的3.03,处于2011年以来的47%分位数水平。

2.6、中资美元债数据跟踪

截至12月18日,相较于上周五,

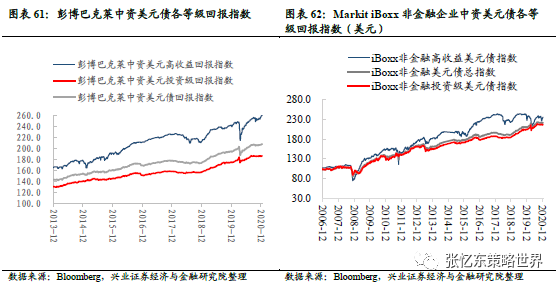

彭博巴克莱中资美元债回报指数涨0.10%至207.8;投资级回报指数跌0.07%至186.1;高收益回报指数涨0.54%至260.7。

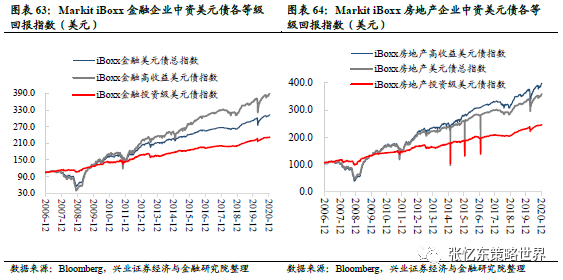

MarkitiBoxx非金融企业中资美元债回报指数跌0.08%至221.3;投资级回报指数跌0.12%至216.7;高收益回报指数涨0.41%至235.4。

MarkitiBoxx金融企业中资美元债回报指数涨0.26%至313.2;投资级回报指数涨0.04%至232.2;高收益回报指数涨0.53%至391.7。

MarkitiBoxx房地产企业中资美元债回报指数涨0.55%至358.9;投资级回报指数涨0.08%至245.8;高收益回报指数涨0.73%至398.2。

二、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

外部事件有惊无险,布局港股明年更好

做多中国,港股牛市——2021年度全球策略报告(简版)

策略角度看银行,价值重估刚起步

乘风破浪的中国制造业核心资产

守正出奇,布局港股好时机

美股2000年科网牛市如何走向泡沫破灭

港股已成为中国新经济的投资沃土——《恒指的未来》系列报告之三

恒指结构优化,攻守更兼备,配置机遇期来临——《恒指的未来》系列报告之二

从黄金王者归来,看周期核心资产重估

周期核心资产的价值重估

“核心资产牛市”进入“新”阶段

风格再平衡,“硬科技”的吸引力提升

香港金融中心的明天会更好

赢在未来——中国权益资产(A股港股)2020年中期投资策略报告

“5.20”收获反弹,敬畏不确定性 ——2020.05.21电话会议纪要整理

流动性盛宴一醉解千愁 ——疫情、联储、美股Faangs行情的启示

外因只是扰动,内因才是关键 ——中美贸易摩擦2018和2019年对中国股市影响对比及策略观点更新

冬天的太阳之油价都是浮云——中国权益资产投资策略

全球反弹的补涨高潮临到中国资产

冬天的太阳之曲折反弹

冬天的太阳并不是复苏的春光

勇敢者的游戏和大智若愚者的机遇

黄金的配置良机归来,这是一个长逻辑

海外危机节奏:QE神话破灭后的股灾、反弹、衰退熊市 ——中国权益资产投资策略

乍暖还寒,海外危机露峥嵘

复盘08年,危机中的黄金

短期“倒春寒”,中期“避风港” ——中国权益资产投资策略

“倒春寒”之后,仍是科技创新的春天 ——中国权益资产投资策略

西风冷,东风暖,顺风而行

先进制造业的核心资产崛起 ——核心资产深度系列

全球资产荒与中国核心资产牛市新主角——中国权益资产2020年投资策略

两朵乌云和拨云见日——中国权益资产投资策略报告

核心资产牛市的大趋势及小波段 ——中国资本市场(A+H)投资策略报告(4月23日海外春季策略会PPT详细版)

春天的声音,春天的升因——中国权益资产投资策略报告

凡是过去,皆为序章 ——中国权益资产投资策略报告

华山只有一条路,走出险境须激活资本市场 ——中国权益资产投资策略报告

山不转,水转 ——中国权益资产投资策略报告

中国权益资产投资策略报告

螺蛳壳里做道场 ——中国权益资产投资策略报告

一溪流水泛轻舟——中国权益资产2019年投资策略

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

《顺周期板块领涨——A股港股市场数据周报》

对外发布时间:2020年12月19日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :张忆东

SAC执业证书编号:S0190510110012

SFC HK执业证书编号:BIS749

自媒体信息披露与重要声明

本信息材料仅为对公开资料的整理信息,不涉及分析师的研究观点及投资建议。

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,香港市场以恒生指数为基准,美国市场以标普500或纳斯达克综合指数为基准,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。