是谁按下了光伏的核按钮?

光伏市场近况一览:

最近两周的股市可谓是一片狼藉,各大版块都有不同程度的下跌,作为去年超级强势的龙头大哥“光伏”也按下了核按钮,整个光伏板块无一幸免。截至A股收盘,隆基股份(601012)作为光伏的龙头再度跌停,通威股份(600438)和阳光电源(300274)也分别跌超9%和8%,整个板块跌超近5%。惨烈数据见下图

再来看一下港股市场年前热门的光伏概念股,保利协鑫能源(3800.HK)和新特能源(1799.HK);截至港股收盘,分别跌超近25.69%和18.55%。较近期最高点分别跌超40%和48%,近乎斩半。

核按钮启动者:

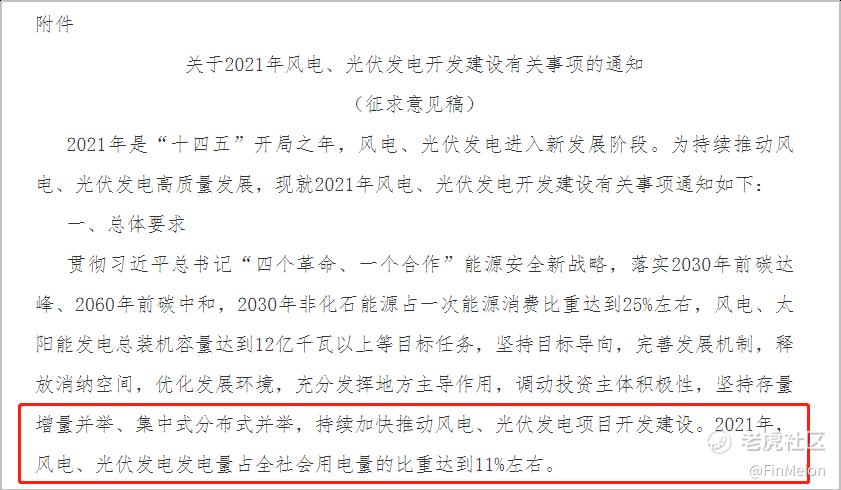

那么为什么光伏会跌得如此惨烈,又是谁按下了光伏的核按钮呢?最大的可能性是3月4日国家能源综合司发布的一个文件,《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》,因为征求意见很高,那么按照这个征求意见稿里面的总体要求,“2021年,风电、光伏发电发电量占全社会用电量的比重达到11%左右”。

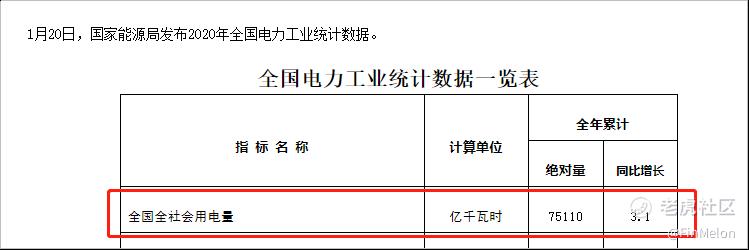

可能很多人单纯从字眼看这个文件会觉得,难道这不是一件好事吗?那么实际上风电、光伏发电发电量占全社会用电的比重达11%左右,那么11%左右是个什么样的概念呢?先来看一组2020年我国的用电数据。2020年全国全社会用电量达7.5万亿千瓦时,较2019年同比增长了3.1%。

合理化假定及运算:

由于2020年受疫情影响,2020年用电量同比增长的速度较2019年的4.5%其实是放缓了的。假定我们可以预估今年经济发展的增速会加快,那么2021年用电量会增加4%,2021年全社会电量应该会达到7.8万亿千瓦时。所以说如果光伏和风电合计占比11%的话,也就是8592.6亿千瓦时。这个数字看起来很多,但实际上如果我们对比一下2020年并网风电装机容量,实际已经到了28153万千瓦;同样光伏装机容量也达到了25343万千瓦;而风电平均每年的发电时间是2097小时,而光伏是1160小时。那么把装机容量乘以风电和光伏的发电小时数,再乘以实际可上网的比例,因为风电存在3%的损耗,光伏存在2%的损耗(弃光率)。所以最终的发电量,风电要乘以97%,而光伏要乘以98%。2020年风电加光伏总的装机容量最终在2021年能产生可上网的发电量,分别对应风电可以发电5726.6亿千瓦时,光伏可以发电2880.1亿千瓦时;因此,2021年风电加光伏总的发电量将达到8607亿千瓦时。而这个数字其实就已经略微超过了国家设定的11%的这个比例。

电网消纳能力不足:

所以这个政策一出来,如果今年仍然大幅度地去建设风电和光伏的话,就会出现一个问题,就是电网消纳能力不够。因为本身只能消纳11%,却依旧大量地新增风电和光伏的装机容量,那么不能消纳的部分最终就会影响风电和光伏发电的收益率。同时也会间接地影响新开工的规模。因此,能源局考虑到这个电网消纳能力,有可能今年的光伏和风电的实际新开工的项可能比之前乐观的预期要少。那么从全球来看的话,其实也有存在这个问题。因为今年硅料价格在涨,随之组件价格也在涨,但是成本却没有进一步的下降。又因为利率来往上走的,那么今年建设新增的光伏项目,它的预期收益率肯定是不行的。所以有可能,2021年全球的新增装机规模也会低于预期,所以这个11%的政策影响就在这了。因为本来大家关注风电和光伏的装机量能达到多少多少,但是今年可能达不到了。那么在这种情况下的话,由于去年到今年光伏的热度很高,整个行业的新增投资也达到了4000亿元,大量的产能建成,实际上远远超过实际的需要,有可能超过30%~40这样的一个比例。所以,一旦最终的装机需求低于预期,就会形成一个很大的反差——需求少于预期,而产能扩张快于预期,使得供过于求非常严重。即使是目前来看相对紧缺的硅料行业,如果到下半年,全年的装机规模低于预期,也有可能在下半年出现产能过剩。那么整个行业的盈利能力就会显著下行。

戴维斯双杀:

所以我们看到近期不仅A股在跌,港股在跌,其实在美股市场的光伏概念股也在跌,比如晶科能源(JKS)和阿特斯太阳能(CSIQ)的股价都在暴跌,完全是一个破位暴跌的态势;所以整个光伏行业经过去年股价大幅度上涨之后,如果今年产能依旧大幅度扩张,而需求低于预期,那就会导致业绩下降,估值也会跟着下降。因为之前给的估值很高,未来业绩下降,引起估值降下来就形成了戴维斯双杀。而一旦形成戴维斯双杀之后,股价的大幅下跌就在所难免了,所以对于光伏板块来看的话,短期是不建议抢反弹。

$隆基股份(601012)$ $保利协鑫能源(03800)$ $晶科能源(JKS)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[强]分析的不错

[强]