医疗外包是个细分蓝海赛道,这家公司火了!

文 |满投财经

公司介绍

金域医学

公司深耕第三方医学检验及病理诊断业务10余年,是目前国内第三方医学检验行业营业规模最大、覆盖市场网络最广、检验项目及技术平台齐全的市场领导企业。

公司目前已在全国(包括香港地区)建立了 37家中心实验室为超过 22000家医疗客户提供医学检验及病理诊断服务,服务网络覆盖全国 90%上人口所在区域,已获 36张国内外认证认可证书,数量居第三方独立医学实验室行业首位,检验结果为全球 50多个国家和地区认可。

金域医学主要收入在核心的实验室,广州、四川、昆明、贵州和长沙是公司前五大核心实验室,为公司贡献收入和利润的主要来源。

新创建的实验室扭亏为盈的时间较快,一般约3~5年时间,主要是前三年均属于投入和导流阶段。目前大部分实验室已实现盈利,仅部分偏远地区仍处于亏损状态。

根据2019年上半年财报显示,公司5家核心实验室合计营收13.81亿元,占到公司整体收入的52.08%。实现净利润达1.67亿元,净利率水平达12.09%,同比增长49.82%。

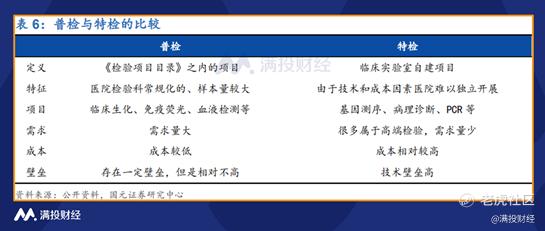

普检是基础,特检为公司主要增长点

金域医学的主要业务是向各类医疗机构提供包括免疫学检验、基因组检验、病理诊断等6大类超过2600余项检测项目外包及科研技术等服务。

目前公司主要分为普检和特检两大类,普检通常是指医院的常规化检查且样本数量较大的检测项目。例如:血常规、尿常规、免疫荧光、化学发光等项目,俗称表内项目;而特检主要包括一些技术和仪器要求较高的检测项目,例如:基因测序、病理诊断等,俗称表外项目。目前已有的检测市场主要以普检市场为主。

从国内医院来看,我国的三级甲等医院一般能提供 300-500种检验项目,大型的独立医学实验室可以提供 2000余种检验项目,其中金域医学可提供 2600余项检验项目,位居国内前列,美国的独立医学实验室可提供多达 4000余项检验项目。

但是在近年公司的特检业务中,海外医疗机构普检外包的意愿较强,而国内公立医疗机构外包意愿弱,而特检业务由于其检验能力不足以及样本量较少,因此外包率较高,未来随着基因检测等高值服务进一步增长,公司特检业务有望在国内的市场份额中进一步提高。

而在特检众多项目中,基因组学发展较为迅猛,而基因组学业务主要包括乙肝病毒HBV DNA检测、HPV检测和NIPT(无创产前诊断)等,NIPT为公司近年来的增长重点。

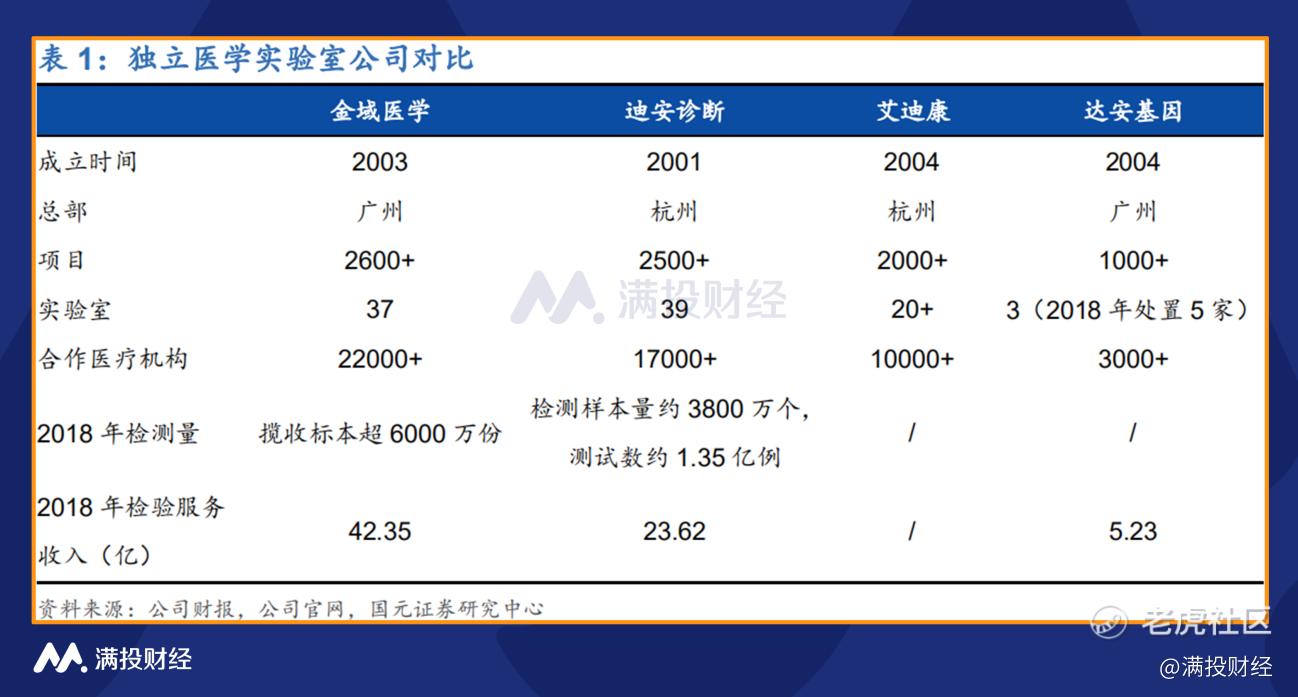

同行业比较,金域医学样本数最多、规模更广

目前国内独立医学实验室主要以金域医学、迪安诊断和艾迪康为主,达安基因 2018年处置 5家实验室后仅剩 3家还在上市公司体系内,实验室较少。金域医学和迪安诊断的领先优势较为明显,分别拥有 37和 39家连锁医学实验室,金域医学的诊断项目最为丰富,年揽收样本数和收入规模也位居首位。

从收入规模来看,18年金域医学检验服务收入达42.35亿元,迪安诊断检验服务收入达23.62亿元、达安基因检验服务收入达5.23亿元,金域医学收入为同行之最。

从揽收标本来看,18年金域医学揽收标本超6000万份,迪安诊断检测样本量约3800万个,揽收标本为同行之最。

从合作机构来看,18年金域医学有超2.2万家医疗合作机构,迪安诊断超1.7万家医疗合作机构,艾迪康1万家医疗合作机构,达安基因仅有3000家医疗合作机构。

无论从收入、揽收标本、合作机构来看:金域医学在数据上均以明显优势超过同行。

年度预报符合预期,疫情外包检测大幅增加公司收入

2021年1月30日,公司发布2020年业绩预告:预计2020年度实现归母净利润为14亿元-15.6亿元,同比去年大幅增长了247.97%-287.74%;实现归扣非后归母净利润为13.6亿元-15.15亿元,同比去年大幅增长了326.66%-375.29%。

根据预增公告,公司无论是扣非净利还是归母净利,均实现了2倍以上的增长。若疫情持续,公司外包检测业务还有增量。

公司业绩表现持续抢眼,利润大幅增长的主要原因是核酸检测业务收入增长迅速拉动整体业绩大幅提升,以及规模效应的逐步显现。但公司在公告中也提到了,未来新冠相关检测业务是否继续保持增长存在不确定性。

总结:

从短期来看,疫情给公司带来的外包核酸检测业务仍然是利润大幅增长的主要来源之一。

而从长期来看,公司持续优化产品结构及客户结构,提升运营效率,实验室不断实现扭亏为盈,规模效应凸显,龙头地位稳固。$金域医学(603882)$ @管理员 $康方生物-B(09926)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。