A股5大险企保费成绩单:新华保险掉队!中国平安跑最快,国寿成销冠

摘要:老大难当(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1554篇原创

截至7月17日,A股5家上市保险公司均已公布今年上半年的保费收入。

其中4家在去年同期高基数的压力下,保持了保费正增长,仅新华保险1家同比下滑。

01

首先是中国平安,老大难当。

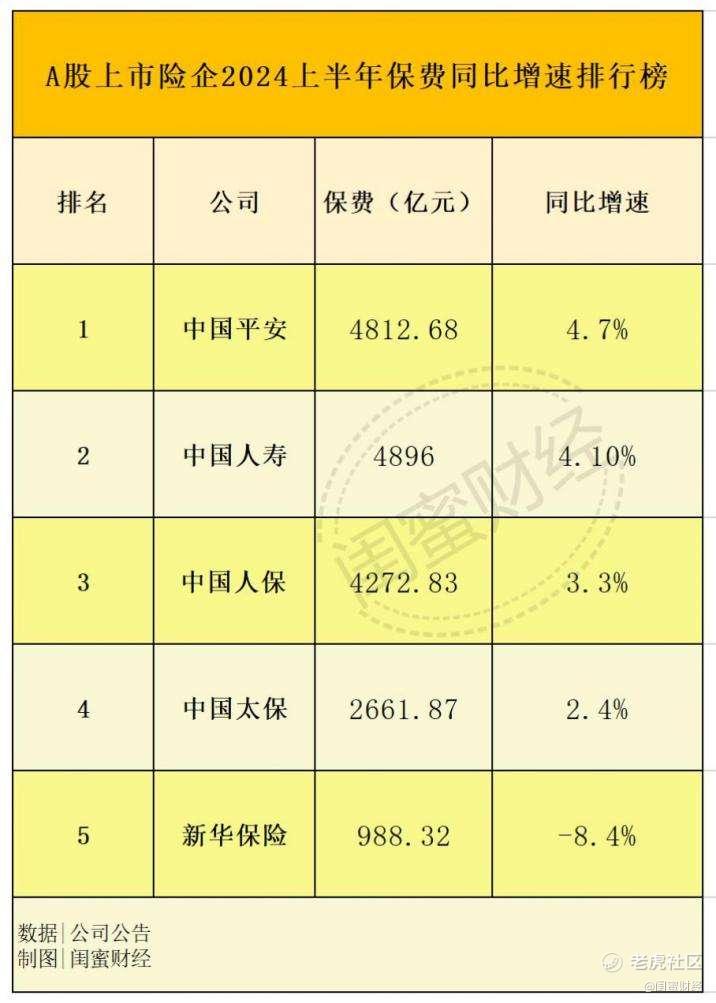

尽管上半年中国平安的股价持续横盘,总保费收入4812.68亿元,排名第二位;同比增长4.7%,增速在5家上市险企中排名第一位。

从近3年的情况来看,中国平安的总保费规模均保持在第一位,但2021年同比下滑4.6%,2022同比微增1.16%,2023年情况好转,同比增长4.1%。

2023上半年,中国平安的保费同比增长7.18%,在此基数上今年仍保持同比增速4.7%实属不易。

中国平安2018年开始的寿险改革,可谓是大刀阔斧,仅个人寿险代理人从约142万人降至2023年末的34.7万人。5年间,其个人寿险代理人减少约107.3万人,改革力度之大可见一斑。

从业绩上看,2023年中国平安的寿险改革已初见成效。但同年其增收不增利,在保费和营收双双上涨的情况下,归母净利润同比下滑22.8%。

今年一季度,中国平安的营收和归母净利润分别同比减少3.2%和4.3%,上半年其归母净利润能否止住下滑,还有待中报披露。

02

其次是中国人寿,上半年总保费为4896亿元,拿下销冠;同比增长4.1%,增速排名第二位。

与中国平安的情况相似,中国人寿2023年的总保费创新高,同比上升4.3%,但增收降利:全年营收同比增长1.4%,归母净利息则同比减少34.2%。

今年一季度,其营收同比增长14.4%,归母净利润依然同比下滑9.3%。

再次是中国人保,上半年总保费4272.83亿元,同比增长3.3%。

近两年与前两家的险企的情况类似,同样是增收降利。2023年去营收同比增长4.4%,净利润同比下滑10.2%。

不同之处是,今年一季度中国人保的降利幅度更大,营收同比微增0.7%,归母净利润同比减少23.5%。

排名第四位的是中国太保,可能蜜友们更熟悉它的子公司:中国太平洋人寿保险和太平洋财产保险。上半年,中国太保的总保费为2661.87亿元,同比增长2.4%。

相比前面3家险企,中国太保2023年归母净利润同比下滑27.1%,但今年一季度则逆转同比微增1.1%。

而新华保险成为唯一掉队的上市险企,上半年保费收入不增反降8.4%。

03

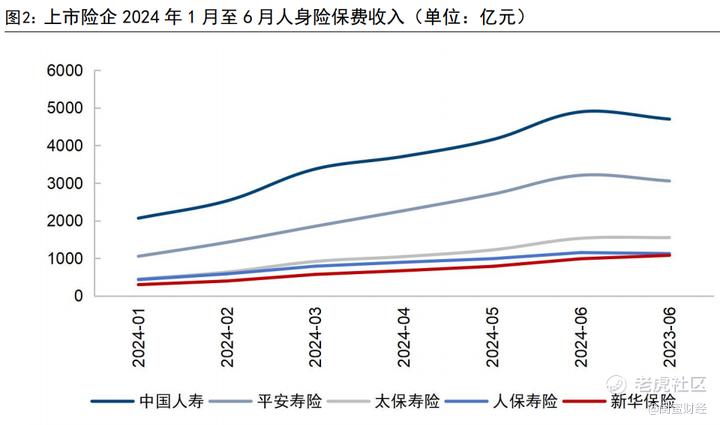

从寿险业务来看,上半年监管压力不小,行业调整波动,加之去年同期较高基数,上半年上市险企人身险业务仅实现同比2.3%的增速。

银保“报行合一”落地,各家的新单量增长有所影响。比如,中国平安总新单同比下滑5.2%,中国太保同比减少14.9%,中国人保实现了突破,同比增长15.4%。

但受益于居民普遍不愿意冒险,更想捂紧钱包,多多存钱,而作为储蓄险的竞拍银行存款利率下行、理财产品预期收益降低,上半年储蓄险人仍表现不错。

尤其是6月,因要符合风险管控要求,保险公司普遍面临增额终身寿险定价利率下调的情况,不少产品及公司借此进行了“炒停售”。

加之6月最后冲刺上半年业绩,5家上市公司的保费当月都大幅环比提升,新华保险、中国人寿、中国人保、中国太保和中国平安分别环比增长79%、66%、65%、60%和18%。

值得注意的是,银保渠道尽管不断被要求规范展业,但放开了银行网点可合作保险公司数量限制,预计下半年该渠道的保费增长将较为明显。

财险方面,上半年原保费增速较为平稳,已公布的数据中,太保财险增长最快,同比增速为7.7%,平安财险和人保财险分别同比增长4.1%和3.7%。

其中,备受关注的车险,增速表现平平。

平安财险、太保财险和人保财险上半年车险保费分别同比增长3.4%、2.8%和2.5%。

这与车险“报行合一”要求、新车销量增速放缓等因素有关。

不过,从政策要求来看,财险公司将面临从费用竞争向服务竞争模式转变,改变是伴随痛苦的,但总体来说无疑对龙头险企更加有利。

本文未注明数据均来自于公司财报及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。